ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ ПО ОБЯЗАТЕЛЬНОМУ ПЕНСИОННОМУ СТРАХОВАНИЮ в 2006-2007 гг. 4 страница

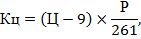

3.6. Налоги и сборы за пользование природными ресурсами Налог на добычу полезных ископаемых (НДПИ) Этот налог регулируется положениями главы 26 «Налог на добычу полезных ископаемых», введенной в действие Федеральным законом от 8 августа 2001 г. № 126-ФЗ. Одновременно с его введением отменены существовавшие до 2002 г. плата за пользование недрами, отчисления на воспроизводство минерально-сырьевой базы, акциз на нефть и стабильный газовый конденсат. В 2009 г, исполнится семь лет с момента введения этого налога, при чем в настоящее время он является одним из самых важных бюджетообразующих доходных источников. Изменения в порядок исчисления и уплаты были внесены Федеральным законом «О внесении изменений в главу 26 части второй Налогового кодекса Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации» от 27 июля 2006 г. № 151-ФЗ, а также Федеральным законом «О внесении изменений в главы 21, 23, 24, 25 и 26 части второй Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах» от 22 июля 2008 г. № 158-ФЗ. Кратко рассмотрим основные элементы этого налога: Налогоплательщиками являются организации и индивидуальные предприниматели, которые в соответствии с законодательством РФ признаны пользователями недр (ст. 334 НК РФ) и осуществляющие добычу полезных ископаемых на территории РФ, а также на ее континентальном шельфе (ст. 6 Закона РФ «О недрах» от 21 февраля 1992 г. № 2395-1). Плательщик налога на добычу полезных ископаемых подлежит постановке на налоговый учет в течение 30 дней с момента государственной регистрации лицензии или разрешения на пользование участком недр по месту нахождения этого участка недр. Однако если добыча полезных ископаемых осуществляется на континентальном шельфе РФ, то в таком случае встать на учет в качестве налогоплательщиков необходимо по месту нахождения организации или месту жительства индивидуального предпринимателя. Объектом обложения являются полезные ископаемые, добытые из недр на участке, предоставленном в пользование на основании лицензии или соглашения о разделе продукции (СРП), а также полезные ископаемые, извлеченные из отходов или потерь добывающего производства, при условии, что такое извлечение подлежит лицензированию. Перечень полезных ископаемых, облагаемых НДПИ, приведен в п. 2 ст. 337 НК РФ. Важнейшими из них являются антрацит, каменный и бурый уголь, торф, нефть, газовый конденсат, товарные руды черных и цветных металлов, горно-химическое неметаллическое сырье, сырье, используемое в строительной индустрии, а также камнесамоцветное сырье. Перечень полезных ископаемых, добыча которых не облагается налогом, приведен в п. 2 ст. 336 НК РФ. Не признается объектом обложения добыча общераспространенных полезных ископаемых и подземных вод, не состоящих на государственном балансе запасов полезных ископаемых и которые добыты индивидуальными предпринимателями в целях собственного потребления. Добытые минералогические, палеонтологические и другие геологические коллекционные материалы также не подлежат налогообложению. Налоговая база представляет собой стоимость добытых полезных ископаемых, которая определяется налогоплательщиком самостоятельно и отдельно по каждому виду добытого полезного ископаемого. Стоимость добытого полезного ископаемого рассчитывается как произведение количества добытого полезного ископаемого на стоимость его единицы. Количество добытого полезного ископаемого может быть определено двумя возможными методами: · прямым, т.е. при помощи измерительных средств и устройств; · косвенным, исходя из содержания полезного ископаемого в минеральном сырье. Последний способ может применяться только в случае невозможности определения количества добытых полезных ископаемых прямым методом. Применяемый метод необходимо закрепить в учетной политике организации. Определение стоимости добытых полезных ископаемых также является элементом формирования налоговой базы. Оценить стоимость добытого полезного ископаемого, налогоплательщик должен самостоятельно одним из трех возможных способов: 1) в соответствии со сложившейся у плательщика ценой реализации за налоговый период и без учета государственных субвенций; это означает, что при таком способе организации должны уменьшить свою выручку на сумму средств, полученных из бюджета; 2) исходя из сложившихся у налогоплательщика за соответствующий налоговый период цен реализации добытого полезного ископаемого; 3) исходя из расчетной стоимости добытых полезных ископаемых. Стоимость эта формируется исходя из прямых и косвенных расходов, признаваемых при налогообложении прибыли. Прямые расходы подлежат распределению между добытыми полезными ископаемыми и остатком незавершенного производства (ст. 319НКРФ). Налоговым периодом является календарный год. Налоговые ставки установлены для каждого вида полезного ископаемого отдельно. Нулевая ставка применяется в отношении добытых полезных ископаемых, перечень которых содержится в ст. 342 п. 1 НК РФ. С 1 января 2007 г. по НДПИ введена налоговая ставка 0% при добыче нефти для вновь осваиваемых месторождений на участках недр, распложенных в границах Республики Саха (Якутия), Иркутской области и Красноярского края. Эта ставка применяется только до достижения накопленного объема добычи нефти 25 млн т. на соответствующем участке недр, а также если срок разработки запасов такого рода участка не превышает или равен 10 годам с даты государственной регистрации лицензии — для лицензии на право пользования недрами для целей разведки и добычи полезных ископаемых и 15 годам — для лицензии на право пользования недрами одновременно для геологического изучения и добычи полезных ископаемых. С 1 января 2009 г. «налоговые каникулы» распространены на месторождения, расположенные севернее Северного полярного круга (в границах внутренних вод и территориального моря, на континентальном шельфе РФ), в Азовском и Каспийском морях, на территории Ненецкого автономного округа, полуострове Ямал. Однако эта льгота предоставляется, если будут установлены два критерия: 1) объем накопленной добычи нефти — от 10 до 35 млн т; 2) временный период, равный 7, 10,12 или 15 годам в зависимости от вида лицензии или от месторасположения месторождения. Также с 1 января 2007 г. введен коэффициент (Св), характеризующий степень выработанное™ конкретного участка недр. Корректировка налоговой ставки на коэффициент Св должна способствовать продлению сроков рентабельности разработки месторождений с большей степенью выработанное™ и высокой стоимостью добычи. Уплата НДПИ с коэффициентом 0,7 применяется, если налогоплательщик осуществил поиск и разработку месторождений за счет собственных средств. Статьей 5 Федерального закона № 126-ФЗ от 8 августа 2001 г. был установлен особый порядок расчета НДПИ при добыче нефти. В период с 1 января 2002 г. по 31 декабря 2006 г. налоговая база при добыче нефти и газового конденсата из нефтегазоконденсатных месторождений определялась как количество добытых полезных ископаемых в натуральном выражении. Налоговая ставка при добыче нефти составляет 419 руб./т. При этом указанная ставка применяется с коэффициентом, характеризующем динамику мировых цен на нефть сорта «Юралс» (Кц). Величина этого коэффициента до 1 января 2009 г. ежемесячно определялась налогоплательщиком по формуле

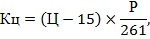

где Ц — средний за налоговый период уровень цен сорта нефти «Юралс» в долларах США за баррель; Р — среднее значение за налоговый период курса доллара США к российскому рублю, устанавливаемого Банком России. С 1 января 2009 г. указанный коэффициент определяется по формуле

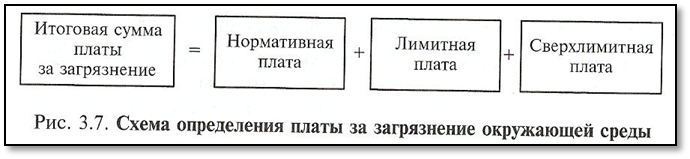

Также по твердой ставке облагается и добыча природного газа. С 1 января 2006 года она составляет 147 руб. за 1000 м3 горючего природного газа, добытого из всех месторождений углеводородного сырья. При этом газовый конденсат облагается по ставке 17,5%. Порядок исчисления и уплаты следующий: сумма НДПИ исчисляется по итогам каждого отчетного периода по каждому полезному ископаемому. Налог подлежит уплате по месту нахождения каждого участка недр, предоставленного в пользование налогоплательщику. Сумма НДПИ уплачивается не позднее 25-го числа месяца, следующего за отчетным периодом. Система платежей при пользовании недрами Система платежей в сфере недропользования, которая определена ст. 39 Закона РФ «О недрах», включает: · разовые платежи за пользование недрами при наступлении определенных событий, оговоренных в лицензии; · регулярные платежи за пользование недрами; · плату за геологическую информацию о недрах; · сбор за участие в конкурсе (аукционе); · сбор за выдачу лицензий. Разовые платежи уплачиваются пользователями недр, получившими право (лицензию) на их использование, при наступлении определенных событий, оговоренных в лицензии. При этом минимальные (стартовые) размеры разовых платежей за пользование недрами устанавливаются в размере не менее 10% от величины суммы налога на добычу полезных ископаемых в расчете на среднегодовую проектную мощность добывающей организации. Окончательные размеры таких платежей устанавливаются по результатам конкурса (аукциона) и фиксируются в лицензии на пользование недрами. Уплата разовых платежей производится в порядке, установленном в лицензии на недропользование. Регулярные платежи за пользование недрами определены ст. 43 Закона «О недрах». Они взимаются за предоставление пользователям недр исключительных прав на поиск и оценку месторождений полезных ископаемых, их разведку и т.д. Регулярные платежи за пользование недрами взимаются с пользователей недр отдельно по каждому виду работ. Плата за геологическую информацию о недрах взимается с добывающих предприятий, использующих геологическую информацию о недрах, полученную в результате государственного геологического изучения недр от федерального органа управления государственным фондом недр. Согласно постановлению Правительства РФ от 25 января 2002 г. № 57 минимальный размер платы за геологическую информацию о недрах составляет 10 тыс. руб. Сбор за участие в конкурсе (аукционе) и сбор за выдачу лицензий определяются ст. 42 Закона «О недрах». Сбор за участие в конкурсе вносится всеми его участниками и является одним из условий регистрации заявки. Сумма сбора определяется исходя из стоимости затрат на подготовку, проведение и подведение итогов конкурса, оплату труда привлекаемых экспертов. Сбор за выдачу лицензий на пользование недрами вносится пользователями недр при выдаче указанной лицензии. Сумма сбора определяется исходя из стоимости затрат на подготовку, оформление и регистрацию выдаваемой лицензии. Платежи за пользование лесным фондом Статья 103 Лесного кодекса устанавливает два вида платежей за пользование лесным фондом: · лесные подати; · арендную плату. Лесные подати взимаются при краткосрочном пользовании участками лесного фонда, а арендная плата — когда участки лесного фонда передаются в аренду на срок до 99 лет для осуществления одного или нескольких видов лесопользования. Порядок взимания лесных подателей урегулирован ст. 104 ЛК РФ. Они взимаются за следующие виды пользования лесными ресурсами: 1) заготовка древесины; 2) заготовка живицы; 3) заготовку второстепенных лесных ресурсов (пни, кора и т.п.); 4) побочное лесопользование (сенокошение, выпас скота, заготовка древесных соков и сбор ягод); 5) пользование участками лесного фонда для нужд охотничьего хозяйства; 6) для научно-исследовательских целей; 7) для культурно-оздоровительных, туристических и спортивных целей. Плательщиками лесных податей выступают все пользователи лесным фондом, как юридические, так и физические лица, за исключением арендаторов. Ставки лесных податей устанавливаются за единицу лесного ресурса (1 м3 древесины) и содержатся в ст. 103 ЛК РФ. Основным платежом в составе лесных податей является плата за древесину, отпускаемую на корню. Объектом обложения выступает объем древесины, заготавливаемый лесопользователем в плотных кубических метрах. Конкретные ставки лесных податей должны быть не ниже минимальных ставок, которые устанавливаются органами государственной власти субъектов Федерации. Владельцы лесного фонда самостоятельно рассчитывают сумму платы за древесину, отпускаемую на корню, на основании установленных ставок и объемов древесины в плотных кубических метрах, определяемых в ходе оценки леса. Сумма платы отражается в двух документах: в ведомости метериально-денежной оценки лесосеки и лесорубочном билете. Для лесопользователей, заготавливающих древесину в больших объемах, установлены восемь сроков уплаты: 15 февраля — 15%, 15 марта — 15%, 15 апреля — 10%, 15 июня — 10%, 15 июля — 10%, 15 сентября — 15%, 15 ноября — 15%, 15 декабря — 15%. Мелкий отпуск леса до 500 м3. производится по ордерам. В этом случае плата вносится полностью при получении ордера. При аренде участков лесного фонда арендаторы вносят арендную плату. Ее размер, порядок, условия и сроки внесения определяются договором аренды участка лесного фонда (ст. 105 Л К РФ). Плата за негативное воздействие на окружающую среду. Плата за негативное воздействие на окружающую среду не является в чистом виде налоговым платежом, так как платежной базой является объем загрязнений и вредных воздействий, т.е. ущерб окружающей среде. Данный платеж регулируется Федеральным законом № 7-ФЗ от 10 января 2002 г. Объектом платежа являются виды вредного воздействия на окружающую природную среду, к которым относятся: · выброс в атмосферу загрязняющих веществ от стационарных и передвижных источников; · сброс загрязняющих веществ в поверхностные и подземные водные объекты; · размещение отходов производства и потребления. База начисления определяется отдельно для каждого вида платы. Выделяют три вида экологических платежей: 1) нормативная плата — это плата за загрязнение, фактические объемы которого не превышают допустимые нормативы; 2) лимитная плата — плата за загрязнение, фактические объемы которого превышают допустимые нормативы, но не более установленных лимитов; 3) сверхлимитная плата — плата за загрязнение, фактический объем которого превышает установленные лимиты. Порядок исчисления платы дифференцируется в зависимости от вида платежа: · нормативная плата определяется путем умножения соответствующих ставок платы за величину указанных видов загрязнения; · лимитная плата определяется путем умножения соответствующих ставок платы на разницу между лимитными и предельно допустимыми объемами загрязнения; · плата за сверхлимитное загрязнение определяется умножением ставок платы за загрязнение в пределах установленных лимитов на величину превышения фактических объемов загрязнения над установленными лимитами и умножением этих сумм на пятикратный повышающий коэффициент. Расчет платы за выбросы в атмосферный воздух загрязняющих веществ и за сбросы в поверхностные и подземные воды представлен на рис. 3.7.

Ставки базовых нормативов за негативное воздействие на окружающую среду, обычно установлены в рублях за 1 т выброса загрязняющего вещества. Сборы за пользование объектами животного мира и водных биологических ресурсов Сборы за пользование объектами животного мира и объектами водных биологических ресурсов являются федеральными сборами, которые взимаются с 1 января 2004 г. на основании главы 251 НК РФ. Плательщиками данных сборов признаются организации и физические лица, в том числе индивидуальные предприниматели, получающие в установленном порядке лицензию на пользование объектами животного мира, либо лицензию на пользование объектами водных биологических ресурсов во внутренних водах, территориальном море, континентальном шельфе РФ и исключительной экономической зоне РФ, а также в Азовском, Каспийском, Баренцевом морях и в районе архипелага Шпицберген. Объектами обложения данными сборами являются объекты животного мира и объекты водных биологических ресурсов, изъятие которых из среды обитания осуществляется на основании соответствующих лицензий. Ставки сборов, а также перечень объектов животного мира и водных биологических ресурсов перечислены в ст. 3333 НК РФ. Ставки сбора за объект животного мира установлены в рублях за одно животное. Ставка сбора за объект водных биологических ресурсов — морских млекопитающих — установлена в рублях за одно млекопитающее. Уплата сбора за пользование объектами животного мира производится при получении лицензии (разрешения) за пользование соответствующими объектами. Плательщики сбора за пользование водными биологическими объектами уплачивают сумму сбора в виде разового и регулярного взносов. Сумма разового взноса определяется как доля исчисленной суммы сбора, размер которой равен 10%. Разовый взнос выплачивается при получении лицензии на пользование объектами водных биологических ресурсов. Оставшаяся сумма сбора, определяется как разность между исчисленной суммой сбора и суммой разового взноса и уплачивается равными долями в виде регулярных взносов в течение всего срока действия соответствующей лицензии. Вопросы для самопроверки 1. Кто является плательщиками налога на добычу полезных ископаемых? 2. Что входит в объект обложения НДПИ? 3. В чем особенности определения налоговой базы по НДПИ? 4. Каковы порядок и сроки уплаты НДПИ? 5. Какова система платежей за пользование недрами? 6. Каков состав платежей за пользование лесным фондом? 7. Что входит в группу объектов платежей за негативное воздействие на окружающую среду? 8. В чем особенности уплаты сборов за пользование объектами животного мира и водных биологических ресурсов.

3.7. Государственная пошлина Государственная пошлина представляет собой обязательный, действующий на всей территории России платеж, взимаемый за совершение юридически значимых действий в отношении плательщиков, либо за выдачу документов уполномоченными органами или должностными лицами. Уплата государственной пошлины является необходимым основанием для указанных органов или должностных лиц осуществить соответствующие юридически значимые действия. Уплачивается государственная пошлина в наличной или безналичной форме. Соответственно, полученные после уплаты пошлины платежное поручение или квитанция, должны быть представлены плательщиком вместе с комплектом документов, необходимых для осуществления в отношении него юридически значимых действий. Плательщиками государственной пошлины являются: · граждане Российской Федерации; · юридические лица вне зависимости от форм собственности; · иностранные граждане и иностранные организации; · лица без гражданства, обращающиеся за совершением юридически значимых действий, выдачей документов, либо выступающие ответчиками в судах общей юрисдикции, арбитражных судах, или по делам, рассматриваемым мировыми судьями. При обращении нескольких лиц, не имеющих права на льготы, государственная пошлина уплачивается в полном размере в равных долях или долях, согласованных между ними. Если среди двух обратившихся одно лицо освобождено от уплаты пошлины, то ее размер уменьшается на половину, которую уплачивает лицо, не имеющее право на льготу. Глава 253 НК РФ регламентирует порядок уплаты государственной пошлины (размеры, льготы и особенности): 1) по делам, рассматриваемым в судах общей юрисдикции и мировыми судьями; 2) по делам, рассматриваемым в арбитражных судах; 3) по делам, рассматриваемым Конституционным Судом РФ, конституционными (уставными) судами субъектов РФ; 4) при совершении нотариальных действий; 5) при регистрации актов гражданского состояния; 6) при решении вопросов предоставления гражданства РФ, въезда в страну и выезда из нее; 7) при совершении действия федеральными, исполнительными органами власти (в том числе за совершение действий по официальной регистрации программы для ЭВМ, базы данных и топологии интегральной микросхемы (определены также размеры и особенности уплаты государственной пошлины при осуществлении федерального пробирного)); 8) при осуществлении государственной регистрации, в том числе рассмотрены особенности уплаты государственной пошлины при: · выпуске ценных бумаг; · государственной регистрации средств массовой информации; · за право ввоза (временного вывоза) культурных ценностей; · за право использования наименования «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц; · за получение ресурса нумерации, т.е. совокупности или части вариантов нумерации, которые возможно использовать в сетях. Льготы, т.е. освобождение от уплаты государственной пошлины, перечислены в ст. 33335 НК РФ. Льготы предоставляются по делам, рассматриваемым в судах общей юрисдикции, арбитражных судах, а также для органов, совершающих нотариальные действия, и органов, осуществляющих государственную регистрацию актов гражданского состояния. От уплаты государственной пошлины освобождаются: 1) Герои Советского Союза, Герои Российской Федерации и полные кавалеры ордена Славы, участники и инвалиды Великой Отечественной войны; 2) гражданин РФ, являющийся единственным автором программы для ЭВМ, базы данных и топологии интегральной микросхемы и правообладателем на нее, испрашивающим свидетельство о регистрации на свое имя, в случае, если такое физическое лицо является ветераном Великой Отечественной войны — за внесение дополнений, исправлений и уточнений по инициативе заявителя в материалы заявки на регистрацию до публикации соответствующих сведений в официальном бюллетене; за выдачу свидетельства о регистрации, связанную с внесением по инициативе заявителя изменений в материалы заявки; за регистрацию договора о полной передаче исключительных (имущественных) прав на программу для ЭВМ, базу данных и топологию интегральной микросхемы; за регистрацию договора о частичной передаче исключительных прав на программу для ЭВМ, базу данных и топологию интегральной микросхемы; 3) гражданин РФ, являющийся единственным автором программы для ЭВМ, базы данных, топологии интегральной микросхемы и правообладателем на нее, испрашивающим свидетельство о регистрации на свое имя, в случае, если такое физическое лицо является инвалидом, учащимся (воспитанником) образовательных учреждении (без учета форм собственности) — за совершение действий, перечисленных в предыдущем пункте; 4) физические лица, являющиеся авторами культурных ценностей, за право вывоза (временного вывоза) ими культурных ценностей. Кроме, льгот, перечисленных в Налоговом кодексе РФ, ряд льгот регламентируется иными федеральными законами. От уплаты государственной пошлины также освобождены: · жилищные и жилищно-строительные кооперативы, все члены которых полностью или частично внесли паевые взносы при преобразовании их в товарищества собственников жилья (ст. 14 Федерального закона «О введении в действие Жилищного кодекса Российской Федерации» от 29 декабря 2004 г. № 189-ФЗ); · истцы по искам о возмещении вреда, причиненного ненадлежащей рекламой здоровью, имуществу, чести, достоинству и деловой репутации (ст. 31 Федерального закона «О рекламе» от 18 июля 1995 г. № 108-ФЗ); · гражданский истец при предъявлении гражданского иска в уголовном деле (ст. 44 Уголовно-процессуального кодекса РФ); · при рассмотрении в судах дел о защите прав и законных интересов ребенка (ст. 23 Федерального закона «Об основных гарантиях прав ребенка в Российской Федерации» от 24 июля 1998 г. № 124-ФЗ) и др. Государственная пошлина уплачивается в наличной или безналичной форме и является одним из видов бюджетных доходов. Сроки уплаты установлены по каждому совершенному действию: до подачи заявления, жалобы или выдачи документов, до совершения нотариальных действий и т.д. До вступления в силу главы 253 НК РФ уплата государственной пошлины осуществлялась в соответствии с Законом РФ «О государственной пошлине» от 9 декабря 1991 г. № 2005-1, который предусматривал, что законодательные (представительные) органы субъектов РФ и органы местного самоуправления имеют право устанавливать дополнительные льготы в определенных пределах. Федеральный закон от 2 ноября 2004 г. № 127-ФЗ, которым в Налоговый кодекс РФ была включена глава 253, указанной нормы не содержал. Основные изменения внесены нормами главы 253 НК РФ в регулирование государственной пошлины. Так, серьезно изменилось распределение поступлений от государственной пошлины в бюджеты различных уровней. Оплата за такие действия общегосударственного характера, как регистрация актов гражданского состояния, совершение действий, связанных с приобретением гражданства РФ или отказом от него, въездом в Российскую Федерацию и выездом из нее, выдача и обмен паспортов и др., с 1 января 2005 г. поступает в федеральный бюджет вместо местных, как было установлено ранее. Местным бюджетам взамен были переданы поступления от государственной регистрации транспортных средств, внесение изменений в ранее выданные паспорта транспортных средств (ст. 15 НК РФ). Дополнительно, с 1 января 2005 г., была введена государственная пошлина за выдачу ордера на квартиру, поступления от которой направляются в местные бюджеты. Установлена фиксированная сумма государственной пошлины за выдачу разрешения на распространение наружной рекламы — 1500 руб. Ранее размер платы устанавливали органы местного самоуправления. Поступления от пошлины за государственную регистрацию прав на недвижимое имущество и сделок с ним переданы в федеральный бюджет. Особенности уплаты государственной пошлины в зависимости от вида совершаемых юридически значимых действий, категории плательщиков либо от иных обстоятельств регулируются ст. 33320, 33322, 33325, 33327, 33329, 33332 и 33334 НК РФ. Иностранные организации и граждане уплачивают государственную пошлину в порядке и размерах, которые установлены соответственно для организаций и физических лиц РФ. Уплаченная государственная пошлина подлежит возврату частично или полностью в случаях: · внесения государственной пошлины в большем размере, чем это требуется по закону, за исключением случая, когда истец после принятия искового заявления уменьшил сумму иска; · возвращения или отказа в принятии искового заявления, жалобы и иного обращения судами, а также отказа в совершении нотариальных действий уполномоченными органами; · прекращения производства по делу или оставления иска без рассмотрения, если спор не подлежит рассмотрению в суде общей юрисдикции (арбитражном суде), а также если истцом не соблюден установленный досудебный порядок урегулирования спора с ответчиком либо когда иск предъявлен недееспособным лицом; · отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия; · отказа в выдаче как общегражданского, так и заграничного паспорта. Государственная пошлина, внесенная за исправление и изменение акта гражданского состояния, за государственную регистрацию брака, за перемену фамилии, имени, отчества, возврату не подлежит, если акт впоследствии не был зарегистрирован. Возврат государственной пошлины, уплаченной в федеральный бюджет, производится по заявлениям, подаваемым в налоговый орган, с приложением решения, справки суда об обстоятельствах, являющихся основанием для полного либо частичного возврата пошлины, а также платежные поручения или квитанции с отметкой банка, подтверждающие уплату государственной пошлины. Государственная пошлина, подлежащая возврату, должна быть выдана гражданину или юридическому лицу в течение одного месяца со дня принятия решения о ее возврате соответствующим финансовым или налоговым органом. Государственная пошлина уплачивается в рублях в банки, а также путем перечисления соответствующих сумм со счета плательщика, при этом прием государственной пошлины наличными деньгами осуществляется во всех случаях с выдачей квитанции установленной формы. Иностранные лица могут уплачивать государственную пошлину через уполномоченных представителей в России, имеющих рублевые и валютные счета.

|