ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ ПО ОБЯЗАТЕЛЬНОМУ ПЕНСИОННОМУ СТРАХОВАНИЮ в 2006-2007 гг. 2 страница

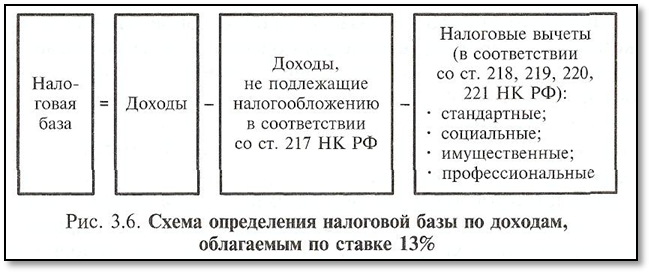

4) доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации; 5) доходы от реализации недвижимого имущества, находящегося в РФ; акций или ценных бумаг РФ, а также долей участия в уставном капитале организаций; прав требования к российской организации или иной иностранной организации в связи с деятельностью ее постоянного представительства на территории РФ; иного имущества, находящегося в РФ и принадлежащему физическому лицу; 6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу за совершение действия в Российской Федерации; 7) пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с действующим российским законодательством или полученные от иностранной организации в связи с деятельностью ее постоянного представительства в РФ; 8) доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками в Российскую Федерацию и (или) из Российской Федерации или в ее пределах, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки) в Российской Федерации; 9) доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети, на территории Российской Федерации; 10) выплаты правопреемникам умерших застрахованных лиц в случаях, предусмотренных законодательством об обязательном пенсионном страховании; 11) иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в Российской Федерации. К доходам, полученным за пределами Российской Федерации и облагаемым налогом в соответствии со ст. 208 НК, относятся: 1) дивиденды и проценты, полученные от иностранной организации за исключением процентов, предусмотренных подп. 1 п. 1 ст. 208 НК; 2) страховые выплаты при наступлении страхового случая, полученные от иностранной организации, за исключением страховых выплат, предусмотренных подп. 1 п. 1 ст. 208 НК; 3) доходы от использования за пределами РФ авторских или иных смежных прав; 4) доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами Российской Федерации; 5) доходы от реализации: недвижимого имущества, находящегося за пределами РФ; акций или ценных бумаг за пределами РФ, а также долей участия в уставном капитале организаций; прав требования к иностранной организации, за исключением прав требования, указанных в четвертом абзаце подп. 5 п. 1 ст. 208 НК РФ; иного имущества, находящегося за пределами РФ; 6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу за совершение действия за пределами Российской Федерации; 7) пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с законодательством иностранных государств; 8) доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки) за исключением предусмотренных подп. 8 п. 1 ст. 208 НК РФ; 9) иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности за пределами Российской Федерации. Налоговая база и налоговый период Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, а также в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. Налоговая база, в отношении доходов, по которым установлена ставка 13% (ст. 224 НК РФ), определяется как денежное выражение доходов, подлежащих налогообложению, уменьшенных на сумму доходов, не подлежащих налогообложению в соответствии со ст. 217 НК РФ, а также уменьшенных на сумму налоговых вычетов, предусмотренных ст. 218—221 НК РФ. На рис. 3.6 представлена схема определения налоговой базы, облагаемой по ставке 13%.

В соответствии со ст. 211 НК РФ к доходам, получаемым налогоплательщиком в натуральной форме, относятся: · оплата (полностью или частично) за налогоплательщика организацией или индивидуальным предпринимателем товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика; · полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные на безвозмездной основе услуги; · оплата труда в натуральной форме. При этом налоговая база определяется как стоимость товаров (работ, услуг) или прав, исчисленная исходя из их цен, определяемых в соответствии со ст. 40 НК РФ («Принципы определения цены товаров, работ или услуг для целей налогообложения»). При этом в стоимости таких товаров (работ, услуг) учитываются суммы налога на добавленную стоимость, акцизов, налога с продаж. Под доходом налогоплательщика, полученным в виде материальной выгоды, понимают: 1) материальную выгоду, полученную от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, за исключением материальной выгоды, полученной в связи с операциями с кредитными картами в течение беспроцентного периода в соответствии с договором; 2) материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовыми договорами у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику; 3) материальная выгода, полученная от приобретения ценных бумаг. При этом налоговая база по материальной выгоде в виде экономии на процентах за использование заемных и кредитных средств определяется как превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из 2/3 ставки рефинансирования ЦБ, над суммой процентов, исчисленной в соответствии с договором (с 1 января 2009 г.). Для кредитов (займов), выдаваемых в иностранной валюте, налоговая база определяется как превышение суммы процентов за использование кредитом (займом), исходя из 9% годовых, над суммой процентов, исчисленной в соответствии с условиями договора. Исчисление суммы материальной выгоды по заемным средствам, а также исчисление и уплата налога до 1 января 2008 г. было обязанностью налогоплательщика. При этом налогоплательщик имел право уполномочить организацию, выдавшую заемные средства, участвовать в исчисление и уплате налога на доходы с материальной выгоды, предоставив организации нотариально удостоверенную доверенность. В соответствии с Федеральным законом от 24 июня 2007 г. № 216-ФЗ с 1 января 2008 г. рассчитывать налог с материальной выгоды и перечислять сумму налога в бюджет должен налоговый агент — организация или индивидуальный предприниматель, предоставивший физическому лицу заем (кредит) на льготных условиях. Указанный Федеральный закон уточнил также, что материальная выгода, полученная в связи с операциями с банковскими кредитными картами в течение беспроцентного периода, установленного в договоре о предоставлении кредитной карты, НДФЛ не облагается. Кроме того, с 2008 г. не удерживается налог с материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами на новое строительство или приобретение жилого дома, квартиры или доли в ней на территории РФ, если налогоплательщик имеет право на получение имущественного вычета в соответствии с подп. 2 п. 1 ст. 220 НК РФ. До этого такая материальная выгода облагалась по ставке 13%. Необходимо также иметь в виду, что материальная выгода не определяется в следующих случаях: · если заемные средства получены от физических лиц, не являющихся предпринимателями; · при заключении договора коммерческого кредита, либо договора приобретения товара в кредит или рассрочку; · в случае несвоевременного возврата работником организации выданных ему ранее подотчетных сумм. Налоговым периодом по налогу на доходы физических лиц признается календарный год. Не подлежащие налогообложению доходы Доходы, не подлежащие налогообложению, перечислены в ст. 217 НК РФ, в которой дан закрытый перечень таких доходов. Приведем основные из них: 1) государственные пособия, за исключением пособий по временной нетрудоспособности; 2) государственные пенсии, назначаемые в порядке, установленном действующим законодательством; 3) все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат, связанных со следующим: · возмещением вреда, причиненного увечьем или иным повреждением; · бесплатным предоставлением жилых помещений и коммунальных услуг или соответствующего денежного возмещения; · оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также выплатой денежных средств взамен этого довольствия; · увольнением работников, за исключением компенсации за неиспользованный отпуск; · возмещением иных расходов, включая расходы на повышение профессионального уровня работников; · исполнением налогоплательщиком трудовых обязанностей (включая переезд в другую местность и возмещение командировочных расходов). При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в пределах норм, устанавливаемых в соответствии с действующим законодательством, а также фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, на проезд багажа, расходы по найму жилого помещения, оплате проезда до аэропорта или вокзала и обратно, комиссионные сборы, оплата услуг связи, а также иные расходы, определенные Налоговым кодексом РФ. До 2008 г. размер суточных, не учитываемых при налогообложении НДФЛ, не был установлен законодательно. ФНС и Минфин России для ограничения размера суточных для целей НДФЛ использовали Постановление Правительства РФ от 2 октября 2002 г. № 729, в котором был определен максимальный размер суточных, учитываемых для целей налогообложения прибыли организаций. Решением ВАС РФ от 26 января 2005 г. № 16141/04 было указано, что Постановление Правительства РФ № 729 не может применяться для целей НДФЛ. Кроме того, было определено, что суточные, выплачиваемые в размере, согласованном с работодателем в коллективном договоре или локальном нормативном акте, доходом работника не являются. Таким образом, для организаций, не финансируемых из бюджета, для того, чтобы суточные не попали под НДФЛ, их размер необходимо было предусмотреть в коллективном договоре или локальном нормативном акте (например, в положении о командировках). С 2008 г. Федеральный закон № 216-ФЗ установил максимальный размер суточных, которые не облагаются НДФЛ. Для командировок по России величина суточных, не облагаемых НДФЛ, составляет 700 руб. в день, для командировок за рубеж лимит составляет не более 2500 руб. независимо от страны. Ранее размер суточных при командировках заграницу регламентировался постановлениями Правительства РФ, принимаемыми ежегодно, и зависел от страны командирования. Кроме указанных выше, не подлежат налогообложению: 1) вознаграждения донорам за сданную кровь, материнское молоко и иную донорскую помощь; 2) алименты, получаемые налогоплательщиком; 3) суммы, получаемые налогоплательщиком в виде грантов, предоставленных для поддержания науки и образования, культуры и искусства в РФ международным или иностранными организациями; 4) единовременная материальная помощь, оказываемая в связи со стихийными бедствиями или другими чрезвычайными обстоятельствами. Федеральный закон № 216-ФЗ расширил перечень выплат, относящихся к единовременной материальной помощи, не облагаемой НДФЛ, т.е. не подлежат налогообложению суммы единовременной материальной помощи, оказываемой налогоплательщикам в связи со стихийным бедствием или с другими чрезвычайными обстоятельствами, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств, в целях возмещения причиненного им материального ущерба и вреда их здоровью независимо от источника выплаты. В сравнении с ранее действовавшей нормой не облагаются НДФЛ выплаты не только пострадавшим, но и членам их семей. При этом источник выплаты не имеет значения. Ранее это должны были делать государственные фонды или фонды зарубежных стран. Также не обязательным условием является решение властей о выплате такой помощи. Кроме того, не подлежат обложению следующие виды единовременной материальной помощи: · материальная помощь членам семьи умершего работника или работнику в связи со смертью члена (членов) семьи, выплачиваемая работодателями; · налогоплательщикам, пострадавшим от террористических актов на территории РФ, а также налогоплательщикам, которые являются членами семьи лиц, погибших в результате террористических актов на территории РФ; · налогоплательщикам в виде гуманитарной помощи, оказываемой благотворительными организациями в соответствии с законодательством РФ; · налогоплательщикам из числа малообеспеченных и малоимущих граждан в виде сумм адресной социальной помощи за счет средств федерального, регионального и местного бюджетов, а также внебюджетных государственных фондов; · материальная помощь, выплачиваемая работодателями, работникам (родителям, усыновителям, опекунам) при рождении (усыновлении) ребенка, но не более 50 тыс. руб. на каждого ребенка. Также освобождаются от уплаты налога на доходы физических лиц следующие виды доходов. 1. Суммы полной или частичной компенсации стоимости путевок (за исключением туристических), выплачиваемой работодателями своим работникам или членам их семей, в санаторно-курортные и оздоровительные учреждения, а также детей, не достигших 16летнего возраста. С 1 января 2008 г. вступила в силу новая редакция этого пункта ст. 217 НК РФ. Суть изменений состоит в следующем: · НДФЛ не удерживается со стоимости полной или частичной компенсации стоимости путевок, которые выдаются бывшим сотрудникам организации, если они уволены в связи с выходом на пенсию по старости или инвалидности; · в Кодексе четко сформулировано, что к санаторно-курортным и оздоровительным организациям относятся санатории, санатории-профилактории, дома отдыха и базы отдыха, пансионаты, лечебно-оздоровительные комплексы, санаторные, оздоровительные и спортивные детские лагеря; · для того чтобы воспользоваться данной льготой путевки должны быть оплачены за счет следующих источников: средств организаций, если расходы по оплате путевок не отнесены к расходам, учитываемым при определении налоговой базы по налогу на прибыль организации; средств бюджетной системы РФ; средств, получаемых от деятельности, в отношении которой организации применяют специальные налоговые режимы. Новая редакция данного пункта снимает разногласия в применении данной нормы организациями, применяющими как общий режим налогообложения, так и специальные налоговые режимы. 2. Суммы, уплаченные работодателями, оставшиеся в их распоряжении после уплаты налога на прибыль организаций, за лечение и медицинское обслуживание своих работников, их супругов, их родителей и их детей; суммы, уплачиваемые общественными организациями инвалидов за лечение и медицинское обслуживание инвалидов при условии наличия у медицинских учреждений соответствующих лицензий, а также наличия документов, подтверждающих фактические расходы на лечение и медицинское обслуживание. 3. Стипендии учащихся, аспирантов, ординаторов, адъюнктов или докторантов учреждений высшего и начального профессионального образования. 4. Доходы плательщиков, получаемые от продажи выращенных в личных подсобных хозяйствах: скота, кроликов, нутрий, птицы, продукции животноводства, растениеводства, цветоводства и пчеловодства, как в натуральном, так и в переработанном виде. 5. Доходы в виде процентов, получаемых по вкладам в банках, находящихся на территории РФ. В связи с изменениями, которые внес Федеральный закон № 216-ФЗ (вступили в силу с 1 января 2007 г.), не облагаются НДФЛ проценты по рублевым вкладам, которые на дату заключения договора, либо продления договора были установлены в размере, не превышающем действующую ставку рефинансирования ЦБ РФ при условии, что в течение периода начислений процентов размер процентов по вкладу не увеличивался и с момента, когда процентная ставка по рублевому вкладу превысила ставку рефинансирования ЦБ РФ, прошло не более трех лет. По валютным вкладам в банках доходы в виде процентов не облагаются НДФЛ, если установленная ставка не превышает 9% годовых по вкладам в иностранной валюте. С 1 января 2009 г. в соответствии с Федеральным законом от 22 июля 2008 г. № 158-ФЗ не подлежат обложению проценты по рублевым вкладам, выплачиваемым в пределах сумм, рассчитанных исходя из действующей ставки рефинансирования ЦБ РФ, увеличенной на пять процентных пунктов, в течение периода, за который начислены указанные проценты. Кроме того по ранее заключенным договорам в случае изменения ставки рефинансирования ЦБ с 1 января 2009 г. предельная ставка определяется из расчета ставки рефинансирования ЦБ РФ, увеличенной на пять процентных пунктов. Тем же Федеральным законом в главу 23 НК РФ введены изменения в ст. 214.2, которая определяет особенности расчета налоговой базы при получении доходов в виде процентов, получаемых по вкладам в банках. С 1 января 2009 г. по рублевым вкладам налоговая база определяется как разница между суммой процентов, начисленных по договору, и суммой процентов, рассчитанной исходя из ставки рефинансирования ЦБ РФ, увеличенной на пять процентных пунктов, действующей в течение периода, за который начислены проценты. Кроме вышеперечисленных, не подлежат налогообложению следующие виды доходов. 1. Доходы в денежной или натуральной формах, получаемых от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам авторов произведений науки, литературы, искусства, изобретений, открытий. При получении свидетельства о праве наследования по закону и по завещанию уплачивается государственная пошлина, размер которой определяется ст. 333.24, а именно: детьми, супругами, родителями, полнородными братьями и сестрами в размере 0,3% стоимости наследуемого имущества, но не более 100 тыс. руб., другими наследниками — 0,6% стоимости, но не более 1 млн руб. В соответствии со ст. 333.25 по выбору плательщика государственной пошлины может быть представлен документ с указанием инвентаризационной, рыночной, кадастровой либо иной (номинальной) стоимости имущества, выданной организациями или специалистами-оценщиками. 2. Доходы в денежной или натуральной формах, получаемых от физических лиц, в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций и т.п. Доходы, полученные в порядке дарения освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи или близкими родственниками (супругами, родителями и детьми, бабушкой, дедушкой и внуками, братьями и сестрами). 3. Доходы, не превышающие 4000 руб., полученные по каждому из следующих оснований за налоговый период: · стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей; · стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства РФ и других органов государственной власти; · суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим работникам, уволившимся на пенсию; · возмещение стоимости приобретенных работниками, членами их семей, бывшим работникам (пенсионерам) медикаментов по назначению врача; · стоимости любых выигрышей и призов, получаемых в конкурсах, играх и других мероприятиях, проводимых в рекламных целях; · суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов. 4. Другие доходы, перечисленные в ст. 217 НК РФ. С 1 января 2008 г. ст. 217 дополнена двумя новыми пунктами, действие которых было распространено на правоотношения, возникшие с 1 января 2005 г.: · НДФЛ не удерживается с суммы, полученной за счет средств бюджетов бюджетной системы РФ на возмещение затрат на оплату процентов по займам (кредитам); · от НДФЛ освобождаются субсидии на приобретение и (или) строительство жилого помещения, предоставляемые за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов. Помимо указанных поправок, с 1 января 2009 г. в ст. 217 внесен еще ряд важных изменений. В соответствии с Федеральным законом от 22 июля 2008 г. № 158-ФЗ не облагаются НДФЛ суммы оплаты за обучение налогоплательщика по основным и дополнительным общеобразовательным и профессиональным образовательным программам, его профессиональную подготовку и переподготовку в российских либо иностранных образовательных учреждениях, имеющих лицензию или соответствующий статус. Кроме того, с 1 января 2009 г. не подлежат налогообложению: · взносы на софинансирование формирования пенсионных накоплений, направляемые для обеспечения реализации государственной поддержки формирования пенсионных накоплений; · уплачиваемые работодателем добровольные взносы на накопительную часть пенсии в сумме не более 12 000 руб. в год в расчете на каждого работника, в пользу которого они уплачиваются; · суммы, выплачиваемые организациями своим работникам на возмещение затрат по уплате процентов по займам (кредитам) на приобретение или строительство жилого помещения, включаемые в состав расходов, учитываемых при определении налоговой базы по налогу на прибыль. Стандартные налоговые вычеты Налоговые вычеты предоставляются налогоплательщику в соответствии со ст. 218—221 НК РФ. Налоговым кодексом РФ определено четыре вида вычетов: 1) стандартные; 2) имущественные; 3) социальные; 4) профессиональные. Указанные налоговые вычеты предоставляются только по доходам, облагаемым по ставке 13%. Стандартные налоговые вычеты предоставляются налогоплательщику при определении налоговой базы, облагаемой по ставке 13%. Налогоплательщик имеет право на получение стандартных вычетов в размере 3000, 500, 400 и 600 руб. Налоговый вычет в размере 3000 руб. в месяц предоставляется инвалидам ВОВ, а также инвалидам из числа военнослужащих, определенным категориям лиц, пострадавших при аварии на Чернобыльской АЭС, ПО «Маяк», ядерных испытаниях на основании соответствующих документов, подтверждающих право на вычет. Налоговый вычет в размере 500 руб. за каждый месяц распространяется на инвалидов с детства, а также инвалидов I и II групп, родителей и супругов погибших военнослужащих, Героев СССР и Героев России, лиц, награжденных орденами Славы трех степеней, ветеранов ВОВ, блокадников, а также определенные категории лиц, пострадавших при аварии на Чернобыльской АЭС, ПО «Маяк», ядерных испытаниях и еще ряд категорий налогоплательщиков. Налоговый вычет в размере 400 руб. за каждый месяц налогового периода в 2008 г. распространялся на всех работающих налогоплательщиков и действовал до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода (по налоговой базе, облагаемой по ставке 13%), не превышал 20 000 руб. (с 1 января 2009 г. — 40 000 руб.). Начиная с месяца, в котором указанный доход превысил 20 000 руб. (с 1 января 2009 г. — 40 000 руб.), налоговый вычет не предоставляется. Таким образом, максимальная сумма данного вычета за налоговый период не превышает 4800 руб. в случае, если годовой доход составлял 20 000 руб. (40 000 руб. с 1 января 2009 г.). Независимо от предоставления стандартного вычета в размере 3000 руб., 500 руб. или 400 руб. налогоплательщикам в 2008 г. предоставлялся стандартный налоговый вычет в размере 600 руб. за каждый месяц налогового периода на каждого ребенка, находящегося на обеспечении у налогоплательщиков, являющихся родителями или супругами родителей, опекунами или попечителями. Вычет предоставляется до месяца, в котором доход указанных лиц нарастающим итогом с начала налогового периода не превышал 40 000 руб. Начиная с месяца, в котором указанный доход превысил 40 000 руб., налоговый вычет не предоставлялся. С 1 января 2009 г. вычет на одного ребенка предоставляется в размере 1000 руб. в пределах дохода до 280 тыс. руб. С 1 января 2009 г. этот вычет предоставляется также приемным родителям, супругу или супруге приемного родителя. Налоговый вычет предоставляется на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося дневной формы обучения, студента, аспиранта, ординатора, курсанта в возрасте до 24 лет. Вдовам (вдовцам), одиноким родителям, опекунам или попечителям налоговый вычет производится в двойном размере. Предоставление стандартных вычетов на содержание ребенка, включая учащихся, студентов, аспирантов, ординаторов, курсантов, производится независимо от наличия у детей самостоятельных источников доходов и совместного проживания с родителями. Налогоплательщикам, имеющим право более чем на один стандартный вычет (3000, 500 или 400 руб.), предоставляется максимальный из них. Вычет на содержание детей предоставляется независимо от предоставления стандартного вычета, установленного для самого гражданина. Стандартные вычеты предоставляются работодателями, осуществляющими выплаты физическим лицам, на основании письменного заявления налогоплательщика о предоставлении вычета на себя и своих несовершеннолетних детей, а также документов, подтверждающих наличие детей и право на соответствующий стандартный вычет (в размере 3000 или 500 руб.). В том случае, если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, то по окончанию налогового периода на основании заявления налогоплательщика, налоговой декларации и соответствующих документов, подтверждающих право на такие вычеты, налоговыми органами производится перерасчет налоговой базы и при необходимости возврат излишне уплаченного налога. Социальные налоговые вычеты Социальные налоговые вычеты предоставляются налогоплательщикам в соответствии со ст. 219 НК РФ и уменьшают налоговую базу, облагаемую по ставке 13%, на суммы расходов, произведенных налогоплательщиком в этом же налоговом периоде на цели благотворительности, обучения, лечения, негосударственное пенсионное обеспечение и страхование (с 1 января 2007 г.), финансирование накопительной части пенсии (с 1 января 2009 г.). Федеральным законом от 24 июля 2007 г. № 216-ФЗ в систему социальных налоговых вычетов внесены существенные изменения и дополнения, которые распространяются на правоотношения, возникшие с 1 января 2007 г. В дополнение к действующим социальным налоговым вычетам на благотворительность, на лечение и на оплату медицинской страховки, обучение с 2007 г. можно будет получить социальный вычет в отношении расходов на страховые взносы, уплаченные в налоговом периоде по договорам негосударственного пенсионного обеспечения и договорам добровольного пенсионного страхования. Принципиально новым в определении размера социальных вычетов явилось установление ограничений не по каждому виду социальных вычетов, а по группе вычетов: на свое обучение, лечение и страховые взносы по негосударственному пенсионному обеспечению и добровольному пенсионному страхованию. Максимальный размер социального вычета по всем указанным основаниям в 2008 г. не мог превышать 100 000 руб. (п. 2 ст. 219 НК РФ). Если в одном налоговом периоде налогоплательщик имел расходы на свое обучение, медицинское лечение, оплатил взносы по негосударственному пенсионному обеспечению, то он самостоятельно выбирал какие виды расходов и в каких суммах учитывать в пределах максимальной величины социального вычета. С 1 января 2009 г. Федеральным законом от 30 апреля 2008 г. № 55-ФЗ в ст. 219 внесен дополнительно подпункт, в соответствии с которым налогоплательщику предоставляется социальный налоговый вычет в сумме уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии в соответствии с Федеральным законом «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» от 30 апреля 2008 г. № 56-ФЗ — в размере фактически произведенных расходов с учетом ограничения, установленного п. 2 ст. 219 НК РФ. С 1 января 2009 г. максимальная величина социального налогового вычета, установленная п. 2 ст. 219, увеличена до 120 000 руб.

|