Глава 3. Модели финансирования текущей деятельности организации

В теории финансового менеджмента известны четыре модели финансирования текущих активов, которые различаются между собой с точки зрения роли кредита и других краткосрочных обязательств в текущем финансировании фирмы (табл. 3.1). Важная роль в управлении оборотным капиталом предприятия принадлежит краткосрочным заимствованиям, использование которых определяется выбранной моделью управления оборотным капиталом. Идеальная модель — слишком теоретическая. Действительно, трудно представить ситуацию, когда все оборотные средства сформированы за счет краткосрочных долгов, в реальной жизни она практически не встречается. В последних трех моделях (агрессивной, консервативной и компромиссной) главная идея состоит в том, что для обеспечения ликвидности предприятия необходимо, чтобы внеоборотные активы в совокупности с системной частью оборотных активов покрывались долгосрочными пассивами. Заметим, что роль краткосрочных обязательств и их доля в составе источников финансирования текущей деятельности фирмы возрастает в направлении «консервативная — компромиссная — агрессивная — идеальная модель», риск нарушения ликвидности фирмы при этом изменяется в том же направлении. При этом даже консервативная модель управления оборотным капиталом предполагает обязательное использование кредита для покрытия части варьирующих активов. Таким образом, кредит органично встроен в процесс управления оборотным капиталом фирмы, именно он обеспечивает маневренность поведения и адекватность реакции ее финансового обеспечения на изменение конъюнктуры рынка или рыночной стратегии компании. Выбор модели управления оборотным капиталом является ключевым моментом финансового менеджмента, определяющим характер взаимодействия предприятия с кредиторами и дебиторами объемы и сроки кредитных сделок. Общая линия поведения фирмы в отношении привлечения заемного капитала зависит от ряда объективных причин: • масштабы деятельности: кредиторы по-разному относятся к крупным и мелким заемщикам, мелкий бизнес менее устойчив, крупные предприятия более инертны, но у них более весомый собственный капитал; • этап жизненного цикла фирмы: как правило, на этапе становления трудно найти кредиторов, при налаженном стабильном бизнесе — проще; • отраслевые особенности структуры издержек, определяющие силу операционного рычага и риск заемщика; • отраслевые особенности кругооборота капитала, скорость его оборота, равномерность поступления выручки, длительность производственно-финансового цикла: наиболее привлекательны для кредиторов предприятия с быстрым оборотом капитала и равномерным поступлением выручки (например, торговое предприятие может позволить себе большие суммы краткосрочной задолженности, не нарушая своей ликвидности); • сезонность, дискреционность расходов (одномоментные или постоянно осуществляемые). Таблица 3.1 Модели управления оборотным капиталом[13]

Политика заимствований должна быть относительно стабильной, т.к. большинство из вышеперечисленных факторов практически неизменны в краткосрочном периоде или могут меняться незначительно. Изменение масштаба деятельности, переход предприятия на очередную стадию жизненного цикла потребуют изменения политики в области привлечения кредитных источников. Определение степени участия заемного капитала в финансировании текущей деятельности фирмы должно производиться на основе прогнозирования рисков заемщика, учета интересов собственников, акционеров. Фирма должна определить, насколько широко она будет привлекать заемные источники финансирования, не выходя за границы допустимого риска. Выбор модели управления оборотным капиталом, т.е. степени участия кредитных источников в финансировании текущей деятельности фирмы, зависит от объективных факторов — величины финансового и операционного рычага (табл. 3.2). Таблица 3.2 Факторы, влияющие на выбор модели управления оборотным капиталом

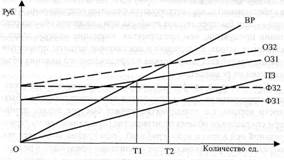

Риск заемщика и пределы безопасного заимствования могут быть определены на основе исследования эффектов операционного и финансового рычага в деятельности предприятия, которые зависят от следующих параметров: – структуры издержек производства (в торговле — издержек обращения); – состава источников финансирования (соотношения собственных и заемных средств); – рентабельности производства, которая ограничивает возможности выплаты процентов; – уровня налогообложения (через налоги изымается часть денежных поступлений, ограничивается платежеспособность заемщика); – цены заемных средств, которая определяет доступность кредита. Эффект операционного рычага заключается в следующем (рис. 3.1). Заемщик несет риск потери платежеспособности в связи с непредвиденными неблагоприятными изменениями рыночной конъюнктуры, когда объем реализации продукции резко сокращается и уменьшается приток денежных средств.

ВР — выручка от реализации ФЗ1 — фиксированные (постоянные) затраты Ф32 — фиксированные (постоянные) затраты с учетом выплат процентов за кредит ПЗ — переменные затраты 0З1 — общие (суммарные) затраты 0З2 — общие (суммарные) затраты с учетом выплаты процентов за кредит Т1 — точка безубыточности Т2 — точка безубыточности с учетом выплат процентов за кредит Рис. 3.1. Влияние процентных выплат кредиторам на положение точки безубыточности предприятия-заемщика

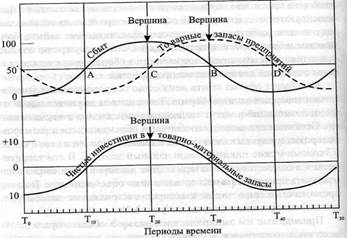

Причем степень такого риска напрямую зависит от отраслевых особенностей структуры издержек (себестоимости) продукции заемщика — доли в ней постоянных и переменных затрат. Если переменные затраты (затраты на сырье, материалы, полуфабрикаты, энергозатраты в производстве и др.) изменяются прямо пропорционально объему производства, то постоянные затраты не зависят от объема производства (например, амортизация, налог на имущество, расходы по текущему ремонту, страховые взносы, арендная плата и др.). Проценты, уплачиваемые за банковский и любой другой кредит, увеличивают постоянные затраты и тем самым увеличивают риск потери платежеспособности предприятия. Предприятия, имеющие высокую долю постоянных затрат в себестоимости, характеризуются сильным операционным рычагом — они быстрее теряют прибыль при снижении объема реализации продукции, чем предприятия, имеющие низкую долю постоянных затрат. Включение в постоянные затраты процентов за кредит усугубляет последствия непредвиденного падения объема выручки от реализации. Как видно на графике, повышение постоянных издержек за счет процентов за кредит приводит к смещению точки безубыточности вправо, т.е. предприятие начнет быстрее терять прибыль при сокращении объема производства (при движении по горизонтальной оси влево к нулю графика). Этот график позволяет также определить, при каком объеме реализации продукции в натуральном или в денежном выражении предприятие не сможет покрывать своих постоянных издержек. Это точка пересечения линии постоянных затрат и выручки, она при падении производства также смещается вправо. В то же время использование заемных средств позволяет фирме увеличить объем производства, получить дополнительные доходы. Начинает действовать финансовый рычаг, который характеризует увеличение доходности собственного капитала за счет привлечения заемных средств, т.е. фирма заставляет работать заемные средства на свой финансовый результат (анализ финансово-кредитных операций на основе составляющих эффекта финансового рычага приводится, например, у Чернова В.[14]) Финансовый рычаг характеризует соотношение между заемным и собственным капиталом. Компания, имеющая значительную долю заемного капитала, характеризуется высоким уровнем финансового рычага, если она использует только собственные средства, она финансово независима. В сущности, контроль финансового рычага позволяет осторожно использовать долговые обязательства с фиксированными выплатами для финансирования тех инвестиций (активов), которые обещают доход больше, чем процентные выплаты по этим обязательствам. Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств в оборот фирмы. Базовой величиной для определения размера участия заемных средств в финансировании деятельности предприятия является экономическая рентабельность (отношение прибыли за вычетом процентов за кредит и налога на прибыль к средней величине источников собственных средств), которая зависит от эффективности производственной деятельности предприятия: именно прибыльность бизнеса определяет возможность выплаты процентов по кредитам. Величина эффекта финансового рычага, т.е. процента дополнительной прибыли, приносимой использованием в обороте заемных средств, может быть увеличена или за счет увеличения суммы привлеченных ресурсов, или за счет снижения платы за кредит. При разработке финансовой стратегии использования заемных средств необходимо учитывать оба рычага. Например, предприятие со слабым финансовым рычагом может позволить себе взять больший финансовый риск, иметь большее отношение обязательств к собственному капиталу. Фирма с сильным операционным рычагом, наоборот, должна ограничить привлечение заемных средств для ограничения риска. При использовании заемных средств на условиях выплаты постоянного дохода кредиторам (банковские кредиты, займы, облигации и др.) возрастают риски акционеров, т.к. в таком случае могут сократиться выплаты дивидендов. Кроме того, предприятие, связанное множеством долговых обязательств, лишается свободы маневра. Заметим, что привилегированные акции, по которым выплачивается гарантированный дивиденд, в этом отношении близки к облигациям. Возможность выплаты дивидендов по обыкновенным акциям зависит от показателя соотношения обязательств с выплатой гарантированного дохода и выпуском обыкновенных акций, т.е. показателя рычага. Если данный показатель слишком высок, при небольшой прибыли выплачивать дивиденды по обыкновенным акциям будет нечем. Снижению риска заемщика способствует прежде всего политика заимствований, основанная на хеджированном подходе к финансированию, что означает поддержание соответствия между активами и пассивами с точки зрения их срочности и ликвидности. Потребность фирмы в оборотном капитале не является неизменной величиной, причины изменений могут быть следующие: • увеличение масштабов деятельности, когда капиталовложениям в основной капитал должны соответствовать дополнительные вложения в оборотный капитал; • краткосрочные изменения рыночной конъюнктуры, на которые фирма должна гибко реагировать, увеличивая или уменьшая объемы продаж, что требует соответствующего изменения величины применяемого оборотного капитала (торговые циклы); • сезонные колебания потребности в оборотном капитале, характерные для ряда отраслей; • изменение условий снабжения факторами производства и сбыта продукции; • рыночная стратегия фирмы; • чрезмерное отвлечение средств в дебиторскую задолженность; • необходимость восполнения оборотного капитала, разъедаемого инфляцией. Увеличение массы применяемого оборотного капитала, связанное с вводом в действие новых производственных мощностей и основных фондов, — важнейшее условие экономического роста. Источники финансирования дополнительной потребности в оборотном капитале закладываются в план финансирования инвестиционного проекта на осуществление капитальных вложений и финансируются на долгосрочной основе, как правило, из нескольких источников (собственные средства, облигационные займы, банковские и бюджетные кредиты и т.д.). Остальные перечисленные выше причины изменения потребности в оборотном капитале связаны с текущей деятельностью предприятия. Колебания объема сбыта неизбежно сопровождаются колебаниями товарных запасов фирмы. Такие запасы являются одной из форм инвестиций и могут создаваться умышленно и неумышленно. Соотношение между колебаниями объемов сбыта и размером товароматериальных запасов исследовал Э. Хансен в своей книге «Экономические циклы и национальный доход»[15]. В его теоретической модели товарно-материальные запасы имеют тенденцию отставать примерно на четверть цикла от объема продаж. В то же время чистые инвестиции в товарно-материальные запасы (т.е. сальдо) синхронны с продажами (рис. 3.2) Приводимые им эмпирические данные в общих чертах соответствуют теоретической модели, однако, как показывает практика, в некоторые периоды времени они могут лидировать в общем ходе деловой активности или отставать в меньшей степени, чем в теоретической модели. Э. Хансен справедливо отмечает, что в реальной жизни отсутствие совершенного приспособления чистых инвестиций в товарно-материальные запасы к темпам изменения сбыта объясняется не только несовершенством предсказания объема продаж, но и практическими соображениями. Например, когда падает сбыт, кажется неразумным сразу сокращать производство, тем более что предприниматели не любят распределять накладные расходы на уменьшенный объем продукции. Таким образом, товароматериальные запасы продолжают расти даже после падения объема продаж. Товарно-материальные запасы состоят, с одной стороны, из сырья (или частично завершенной продукции), с другой — из готовой продукции. Возможности приспособления запасов сырья на предприятиях к условиям сбыта различны в зависимости от характера сырья (сельскохозяйственное или нет) и от условий его производства. Что касается готовой продукции, то возможности приспособления запасов предприятия к объему сбыта зависят частично от характера рынка — велось ли производство «на заказ» или «на склад» и т.д. Точно так же у оптовых и розничных торговцев товарные запасы имеют тенденцию значительно отставать от сбыта. Здесь все зависит от их способностей приспосабливать уровень запасов к объему продаж.

Рис. 3.2. Продажи, товарно-материальные запасы и инвестирование в товарно-материальные запасы[16]

Колебательные движения товарно-материальных запасов в той или иной степени соответствуют конъюнктурным колебаниям объемов продаж, хотя и не синхронны с ними. Можно наблюдать также т.н. цикл запасов — колебания уровня выпуска продукции вызванные изменениями объема запасов. Потребность в изменении выпуска продукции, может быть вызвана изменением продаж или запасов. Продажи могут быть обеспечены за счет снижения уровня запасов, но выпуск при этом может падать, и наоборот, выпуск будет увеличиваться, если есть запасы. Поскольку многие фирмы поддерживают постоянное отношение запасов к объемам продаж, это значит, что изменения продаж ведут к еще большим изменениям объема производства. Непостоянная потребность в оборотных активах является характерной чертой ряда видов производственной и коммерческой деятельности, связанных в основном с природными факторами, чередованием сезонов (табл. 3.2).

Таблица 3.2 Перечень сезонных отраслей и видов деятельности [17]

Естественно, что предприятия с сезонным характером деятельности испытывают наибольшую потребность в оборотных средствах в период массового проведения работ или сезонного накопления производственных или товарных запасов. Изменение условий снабжения факторами производства и сбыта продукции вполне возможно в деятельности любого предприятия. Например, потребность в увеличении оборотного капитала может измениться вследствие изменения частоты поставок (отгрузки), состава и численности поставщиков (покупателей), их дальности, форм расчетов за товары, работы, услуги. Кроме того, необходимо помнить, что управление оборотным капиталом должно органично учитывать рыночную стратегию фирмы, которая может, например, предусматривать накопление товарных запасов для выхода на рынок в наиболее выгодный для фирмы момент. Значительное отвлечение средств в дебиторскую задолженность вызывает недостаток средств для текущей деятельности, но в таком случае речь идет не о нехватке оборотных средств вообще, а о нерациональной их структуре. Следует заметить, что нормальная дебиторская задолженность, которая своевременно превращается в реальные деньги, является полноценным компонентом оборотного капитала, проблемы возникают, когда процесс обращения дебиторской задолженности нарушается. Предприятия также испытывают острый недостаток оборотных средств в периоды высокой инфляции. Это, как правило, те предприятия, которые не имеют возможности в силу объективных рыночных условий компенсировать рост цен на сырье и материалы повышением цен на собственную продукцию. Отсюда появляется необходимость восполнения оборотного капитала, съедаемого инфляцией. Потребность предприятия в дополнительных оборотных средствах финансируется за счет собственных средств или за счет кредита — коммерческого, банковского или бюджетного. Традиционно краткосрочные кредиты и займы являются наиболее гибкими формами финансирования дополнительной потребности в оборотных средствах, возникающей по причине конъюнктурных рыночных колебаний спроса и соответственно объемов реализации. Это обстоятельство наглядно описал еще Давид Рикардо: «Нет, пожалуй, фабриканта, который, как бы богат он ни был, ограничивал бы свое дело теми размерами, которые допускают одни его собственные средства. У него всегда находится некоторая доля этого текущего капитала, которая возрастает или уменьшается в соответствии с интенсивностью спроса на его товары. Когда увеличивается спрос на шелк и увеличивается спрос на сукно, суконщик не переводит своего капитала в шелковую промышленность, а рассчитывает часть своих рабочих и сокращает спрос на займы у банкиров и денежных людей. С фабрикантом шелка дело обстоит обратно: он хочет иметь больше рабочих, и потому его стремление к займам возрастает; он занимает больше, и капитал, таким образом, перемещается из одной отрасли в другую без необходимости для фабриканта прекращать свое обычное дело».[18] Дополнительные ресурсы для сезонного увеличения масштабов деятельности предприниматели также находят у кредиторов. Кредитование сезонных затрат — традиционный вид банковских услуг, предоставляемых как во всем мире, так и в России, в т.ч. и в советский период. Краткосрочный кредит привлекается предприятиями также в целях компенсации временного отвлечения средств в дебиторскую задолженность, что нельзя оценить положительно, ведь в таком случае предприятие, бесплатно кредитуя своих контрагентов, само вынуждено компенсировать отвлечение средств более дорогим банковским кредитом. Таким образом, колебания потребности организации в оборотных средствах объективно обусловливают ее спрос на привлеченные ресурсы. Для покрытия дополнительной потребности в оборотных средствах могут использоваться коммерческий (товарный, денежный, вексельный), банковский, бюджетный кредит. Независимо от характера кредиторов, вида и формы краткосрочного кредитования необходимо видеть связь краткосрочного кредита с движением оборотного капитала. Возможности привлечения и погашения различных внешних источников финансирования зависят от особенностей кругооборота оборотного капитала данного предприятия, связанных с длительностью производственно-коммерческого цикла, сезонностью деятельности и другими условиями. Объектами краткосрочного кредитования могут быть оборотные средства в целом, а также отдельные их элементы, например сырье и материалы, товары и др. В любом случае краткосрочный кредит в оборотные средства предприятия имеет следующие признаки: – срок краткосрочного кредитования увязан со сроками оборота оборотного капитала — до одного года или не более одного кругооборота капитала; – краткосрочный кредит погашается за счет поступлений от текущей деятельности предприятия, из выручки от реализации товаров (работ, услуг), т.к. элементы оборотного капитала составляют большую часть себестоимости, а потому бесперебойность кругооборота оборотного капитала является условием погашения краткосрочного кредита; – затраты на привлечение краткосрочного кредита включаются в бухгалтерском (финансовом) учете в состав издержек (себестоимости), в налоговом учете — в пределах установленных ограничений. Роль кредита в финансировании деятельности зарубежных фирм весьма значительна. Исследователи отмечают, что в США, Великобритании, Германии, Японии, Канаде акции не являются самым важным источником финансирования для фирм, просто о них больше дается информации. В 1970-1985 гг. акции составили только 2,1% всех внешних источников финансирования американских фирм. В последние годы американские корпорации прекратили выпуск новых акций и, наоборот, стали их выкупать. В других странах — то же. Выпуск обращаемых ценных бумаг не является основным способом финансирования фирмами своих операций. Облигации составляют 29,8% внешнего финансирования, вместе с акциями это 31,9%, т.е. меньше 1/3 внешних источников (исключение — Канада). Косвенное финансирование, включающее в себя деятельность финансовых посредников, значительно важнее, чем прямое финансирование, которое получают непосредственно от кредиторов. Кроме того, финансовые посредники поглощают большую долю и ценных бумаг. Так, с 1970 г. только 5% облигаций и 50% акций, выпущенных фирмами, попали непосредственно домохозяйствам, остальное скупалось финансовым посредниками (страховые компании, пенсионные фонды, паевые фонды). Таким образом, прямое финансирование обеспечивает только 5% внешнего финансирования. Банки — наиболее важный источник внешнего финансирования фирм. В США, как и в других развитых странах, 61,9% внешнего финансирования — банковские ссуды. В США фирмы ежегодно привлекают в среднем в 25 раз больше средств в виде банковских ссуд, чем за счет акций, только крупные устойчивые корпорации имеют доступ на рынок ценных бумаг для финансирования своей деятельности[19]. У российских предприятий, как правило, среди краткосрочных обязательств преобладает кредиторская задолженность, а долгосрочные заимствования невелики. Банковский кредит не играет столь заметной роли в обеспечении текущей деятельности предприятий, как это имеет место за рубежом. В то же время существует ряд крупных предприятий, широко использующих банковские кредиты для финансирования текущей деятельности. Контрольные вопросы к главе 3 1. В чем состоит сущность: а) идеальной; б) агрессивной; в) компромиссной; г) консервативной модели управления оборотным капиталом? 2. Какая модель управления оборотным капиталом является а) наиболее рискованной; б) наименее рискованной; в) наиболее приемлемой на практике? 3. Какими факторами определяются возможности привлечения фирмой заемных источников финансирования текущей деятельности? 4. Каким образом заимствования влияют на положение точно безубыточности (порога рентабельности) предприятия? 5. Какова роль финансового и операционного рычагов в обосновании предела заимствований предприятия? 6. Каковы причины изменения потребности фирмы в оборотном капитале? 7. Как соотносятся колебания объемов сбыта и размеров товарно-материальных запасов? 8. Какие отрасли экономики отличаются ярко выраженным сезонным характером производства? 9. Каким образом инфляция влияет на потребность в оборотных активах? 10. Каковы характерные признаки краткосрочного кредита? 11. Какова роль заимствований в финансировании текущей деятельности российских и зарубежных предприятий?

|