Лекція 3. Системи і методи фінансового менеджменту

1. Система фінансового управління на підприємствах. Характеристика окремих складових системи фінансового управління на підприємствах. 2. Система фінансових методів обґрунтування управлінських рішень. 3. Основні базові показники оцінювання фінансової діяльності підприємств.

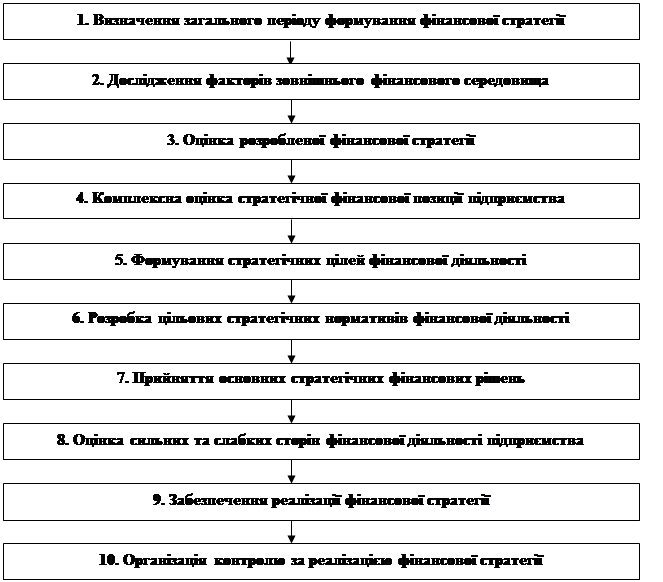

- Система фінансового управління на підприємствах Система фінансового управління на підприємствах включає такі складові: фінансова стратегія, фінансова політика, фінансове планування, фінансовий контроль. Характеристика окремих складових системи фінансового управління на підприємствах. Фінансова стратегія представляє собою один з найважливіших видів функціональної стратегії підприємства, яка забезпечує всі основні напрями розвитку його фінансової діяльності та фінансових відносин шляхом формування довгострокових фінансових цілей, вибору найбільш ефективних шляхів їх досягнення, адекватного коригування напрямів формування та використання фінансових ресурсів при зміні умов зовнішнього середовища. Процес розробки та реалізації фінансової стратегії підприємства здійснюється по наступних етапах (рис. 3.1).

Рис. 3.1. Основні етапи процесу розробки та реалізації фінансової стратегії підприємства. 1. Головною умовою для визначення періоду формування фінансової стратегії є тривалість періоду, прийнятого для формування корпоративної стратегії підприємства. 2. Дослідження факторів зовнішнього фінансового середовища передбачає вивчення економіко-правових умов фінансової діяльності підприємства та можливих їх змін в майбутньому періоді. Аналізується кон’юнктура фінансового ринку та визначальні її фактори, розробляється прогноз кон’юнктури в розрізі окремих сегментів цього ринку. 1. В процесі оцінки необхідно визначити достатність потенціалу підприємства для використання інвестиційних можливостей. 2. При комплексній оцінці необхідно чітко уявити основні параметри, що характеризують можливості і обмеження розвитку фінансової діяльності підприємства. 3. Головною метою формування стратегічних цілей є підвищення рівня добробуту власника і максимізація ринкової вартості підприємства, тому здійснюється вибір найбільш ефективних напрямів фінансової діяльності, формування достатніх обсягів фінансових ресурсів та оптимізація їх складу, прийнятність рівня фінансових ризиків. 4. Здійснюється конкретизація визначених цільових стратегічних нормативів. 5. Визначаються головні стратегії фінансового розвитку підприємства в розрізі окремих домінантних сфер, фінансова політика по окремих аспектах фінансової діяльності, формується портфель альтернатив стратегічних підходів. 6. Оцінка здійснюється по системі спеціальних економічних та неекономічних критеріїв, встановлених підприємством. 7. Готуються та реалізуються нові управлінські рішення, обумовлені непередбаченими змінами факторів зовнішнього фінансового середовища. 8. Контроль здійснюється на основі стратегічного фінансового контролінгу. Фінансовий менеджмент набуває практичного втілення завдяки фінансовій політиці підприємства. Розроблення фінансової політики є найбільш відповідальним етапом формування фінансової стратегії підприємства. Під фінансовою політикою розуміють спосіб організації та використання фінансових відносин. Фінансову політику розглядають на наступних рівнях: · світовому; · макроекономічному; · мікроекономічному. Складові фінансової політики: · облікова політика; · кредитна політика; · політика управління грошовими засобами; · політика управління витратами; · дивідендна політика тощо. Процес реалізації фінансової політики відбувається в три етапи: · розробка науково обґрунтованих цілей функціонування та розвитку фінансів підприємства; · побудова й використання відповідного фінансового механізму; · здійснення практичних дій, направлених на досягнення розроблених цілей та поставленої мети. Механізм реалізації фінансової політики включає три етапи: 1. Визначення мети і цілей фінансової політики. Для цього необхідно враховувати вид підприємства, його розміри та становище на ринку. 2. Створення фінансового механізму. Полягає у формуванні тактики фінансового менеджменту, зокрема, в маркетингових дослідженнях, прийнятті цінових рішень, орієнтації в сегментах фінансового ринку, управлінні основним і оборотним капіталом, забезпеченні фінансовими ресурсами, збалансуванні термінів надходження грошових коштів,, забезпеченні рентабельності тощо. 3. Вирішується основна задача фінансового менеджменту – побудова ефективної системи управління фінансами. Фінансове планування – це процес розробки системи планів та планових (нормативних) показників по забезпеченню підприємства необхідними фінансовими ресурсами та підвищенню ефективності його фінансової діяльності в майбутньому періоді. Основні системи фінансового планування: 1. Перспективне планування; 2. Поточне планування; 3. Оперативне планування. В системі основних функцій фінансового менеджменту важлива роль належить здійсненню на підприємстві внутрішнього фінансового контролю. Внутрішній фінансовий контроль – це процес перевірки виконання та забезпечення реалізації всіх управлінських рішень в сфері фінансової діяльності підприємства з метою реалізації фінансової стратегії та попередження кризових ситуацій, що приводять до його банкрутства. Основні форми внутрішнього фінансового контролю: 4. Попередній фінансовий контроль; 5. Поточний фінансовий контроль; 6. Послідуючий фінансовий контроль. Підвищенню ефективності реалізації функції внутрішнього фінансового контролю сприяє впровадження на підприємстві комплексної системи, що дістала назву «контролінг». Фінансовий контролінг – це регуляторна система управління, яка координує взаємозв’язки між формуванням інформаційної бази, фінансовим аналізом, фінансовим плануванням та внутрішнім фінансовим контролем, забезпечує концентрацію контрольних дій на найбільш пріоритетних напрямах фінансової діяльності підприємства, своєчасне виявлення відхилень фактичних її результатів від передбачуваних та прийняття рішень, спрямованих на її нормалізацію. Основними функціями фінансового контролінгу є: - спостереження за ходом реалізації фінансових завдань, встановлених системою планових фінансових показників та нормативів; - вимір ступеня відхилень фактичних результатів фінансової діяльності від передбачуваних; - діагностування по розмірах відхилень серйозних погіршень у фінансовому стані підприємства та здійснення темпів його фінансового розвитку; - розробка оперативних управлінських рішень щодо нормалізації фінансової діяльності підприємства у відповідності з передбаченими цілями та запланованими показниками; - коригування при необхідності окремих цілей та показників фінансового розвитку у зв’язку зі зміною зовнішнього фінансового середовища, кон’юнктури ринку та внутрішніх умов здійснення господарської діяльності підприємства. Види фінансового контролінгу: стратегічний, поточний, оперативний. Послідовність етапів побудови системи фінансового контролінгу на підприємстві така: визначення об’єкта контролінгу – визначення видів і сфери контролінгу – формування системи пріоритетів показників, які контролюються – розробка системи кількісних стандартів контролю – побудова системи моніторингу показників, які включені у фінансовий контролінг – формування системи алгоритмів дій по усуненню відхилень. - Система фінансових методів обґрунтування управлінських рішень. Система фінансових методів складається з наступних основних способів та прийомів, за допомогою яких обґрунтовуються і контролюються конкретні управлінські рішення в різних сферах фінансової діяльності підприємства: 7. Метод техніко-економічних розрахунків; 8. Балансовий метод; 9. Економіко-статистичні методи; 10. Експертні методи (методи експертних оцінок); 11. Методи дисконтування вартості; 12. Методи нарощення вартості (компаундингу); 13. Методи диверсифікації; 14. Методи амортизації активів; 15. Методи хеджування; 16. Інші фінансові методи.

|