Нормування оборотних фондів.

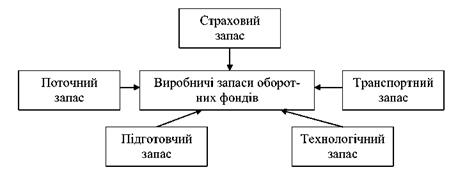

За планової економіки кожному підприємству вища організація встановлювала загальний норматив оборотних фондів. У цих умовах підприємства були змушені контролювати цю величину. З переходом на ринкові умови норматив оборотних фондів підприємствам ніхто не встановлює і не контролює. Проте це не значить, що в умовах ринку підприємства не повинні самі встановлювати і контролювати норматив оборотних фондів. В умовах ринкових відносин значення нормування оборотних фондів різко зростає, тому що врешті-решт це пов’язано зі платоспроможністю і фінансовим станом підприємства. Нормування оборотних фондів відображає процес визначення мінімального розміру оборотних фондів, необхідного для забезпечення безперервного нормального функціонування виробництва. На сьогодні існує три найпоширеніших методи нормування оборотних фондів: аналітичний, коефіцієнтний і метод прямого розрахунку. Аналітичний застосовується в тому випадку, коли в плановому періоді не передбачено істотних змін в умовах роботи підприємства порівняно з попереднім. У цьому випадку норматив оборотних фондів визначається виходячи зі співвідношення між темпами зростання обсягу виробництва та розміром нормованих оборотних фондів у попередньому періоді. Коефіцієнтний норматив визначається на базі нормативу попереднього періоду шляхом внесення в нього змін з урахуванням умов виробництва, постачання, реалізації продукції, розрахунків. Прямого розрахунку ґрунтується на розрахунках нормативів за кожним нормованим елементом оборотних фондів: виробничими запасами, незавершеним виробництвом, витратами майбутніх періодів і готової продукції на складі підприємства, що призначена для продажу. Цей метод є найпоширенішим, оскільки він дає змогу точніше нормувати використання оборотних фондів підприємства, враховуючи специфіку виробництва та умови його розвитку. Крім того, за допомогою цього методу можна проаналізувати, яку із складових частин пронормовано оптимально, а яку – не оптимально і через що. Цей метод нормування оборотних фондів є основним, інші – застосовуються як допоміжні. У загальному вигляді порядок розрахунків при методі прямого розрахунку можна подати таким чином: - розробка норм запасу з окремих важливих видів товарно-матеріальних цінностей усіх елементів нормованих оборотних фондів; - визначення нормативів у натуральній і грошовій формі для кожного елемента оборотних фондів; - визначення сукупної потреби підприємства в оборотних фондах. Норми оборотних фондів розробляються на кожному підприємстві, конкретні умови роботи якого істотно впливають на розмір норм оборотних фондів. До таких умов можна віднести: - тривалість виробничого циклу; - періодичність відпуску матеріалів у виробництво; - термін підготовки матеріалів до виробничого споживання; - віддаленість постачальників від споживача. Норма оборотних фондів у виробничих запасах - це кількість днів, упродовж яких оборотні фонди відвернені у матеріальні запаси, починаючи з оплати розрахунку за матеріали і закінчуючи моментом їх передачі у виробництво, тобто це мінімально необхідна кількість днів, на яку треба визначити запаси для нормального функціонування підприємства. Вони складаються з таких видів запасів (рис. 9).

Рис. 9. Перелік виробничих запасів у складі оборотних фондів Норма поточного запасу – основний і найбільший вид запасу, необхідний для безперебійної роботи підприємства між двома суміжними поставками матеріальних ресурсів. Розмір поточного запасу залежить від частоти поставок кожного виду матеріалів. Він змінюється від максимуму в момент поставки сировини чи матеріалів до нуля перед наступною поставкою. Тому, якщо матеріал доставляється на підприємство 1 раз за 30 днів, то кожна ввезена партія повинна забезпечити 30-добові потреби в матеріалах у виробництві при нормі поточного запасу в 15 днів. При скороченні строку між поставками знижується і поточний запас. Наприклад, якщо інтервали між поставками скоротилися з 30 до 20 днів, розмір ввезеної партії повинен бути зменшений до двадцятидобової потреби підприємства у цих матеріалах (при нормі в 10 днів).

де Д – денна потреба у певному виді матеріальних ресурсів; Тпост – період поставки певного матеріального ресурсу в днях.

Зміна розміру матеріальних запасів від максимуму на день поставки до нуля перед наступною поставкою робить для підприємства не доцільним мати оборотні фонди у розмірі покриття максимального поточного запасу. Як правило, норма оборотних фондів за кожним різновидом матеріалів визначається у розмірі 50 % середнього інтервалу між поставками. Це пов’язано з тим, що на підприємстві ніколи не буває одночасно по всіх матеріалах максимального запасу. Коли частота поставок менша за 5 днів, норма поточного запасу повинна бути прийнята на рівні інтервалу поставки. Оборотні фонди, вивільнені у зв’язку зі скороченням запасів одних матеріалів, можуть бути використані для утворення запасів інших матеріалів. Через те потреба у коштах для утворення поточного запасу менша, ніж вартість запасу у натурі. Транспортний запас створюється за випадку перевищення термінів вантажообігу порівняно з термінами документообігу на підприємствах, вилучених від постачальників на значні відстані.

Технологічний запас створюється за випадків, коли даний вид сировини має потребу в попередній обробці (наприклад, на підсушування сировини, підігрів тощо):

Підготовчий запас пов’язаний із необхідністю приймання, розвантаження, сортування та складання виробничих запасів. Норми часу встановлюються за допомогою хронометражу:

Страховий запас створюється на випадок не передбачених відхилень у постачанні та забезпечує безупинну роботу підприємства. Визначається як добуток потреби в ресурсі на період зриву постачання. Розмір страхового запасу встановлюється в розмірі до 50% поточного запасу. Коли норма поточного запасу менша за 5 днів, норма страхового запасу приймається рівною нормі поточного запасу.

Максимальний запас (Зmах) визначають як суму мінімального (страхового) і поточного запасів:

Середній запас певного виду матеріального ресурсу (Зсер) визначають за формулою

Таким чином, норма оборотних фондів у виробничих запасах із кожного виду матеріалів визначається складанням різних видів запасу: поточного +транспортного+технологічного+підготовчого+страхового Норматив оборотних фондів – це їх мінімальний плановий розмір, необхідний для нормального функціонування підприємства, в натуральному та грошовому вимірі. Щоб одержати норматив оборотних фондів у виробничих запасах у грошах, необхідно помножити одержану норму на середньодобові витрати даного виду матеріалів у гривнях. Середньодобова потреба визначається за формулою:

де Мзаг – загальна річна потреба в певному виді ресурсів у натуральних одиницях;

де Mi – обсяг випуску продукції і -го виду в натуральних одиницях; qi — маса (площа) заготовки однієї деталі (виробу) і-го виду в натуральних одиницях. Маса (площа) заготовки визначається, виходячи із коефіцієнта використання матеріалу (Квик. матер. ) і чистої ваги деталі (виробу) (Мі):

Методика нормування оборотних засобів у елементах виробничих запасів, що тяжіють до основних фондів, але за існуючою системою обліку віднесені до оборотних засобів, помітно відрізняється від викладеної. Зокрема, основою розрахунку оборотних засобів у запасних частинах для ремонту засобів праці служать норми запасу деталей (вузлів) на одиницю ремонтної складності відповідних машин та устаткування, що рекомендуються галузевими системами планово-запобіжного ремонту засобів праці. Нормування оборотних засобів у малоцінних і швидкозношуваних предметах праці виконують із дотриманням таких принципів: • окремого визначення норм для матеріальних цінностей, що зберігаються на складі підприємства і використовуються у виробництві; • грошової оцінки запасів на складі за первісною вартістю, а предметів праці в експлуатації – у половинному розмірі їх первісної вартості; • відмови від нормування в днях споживання предметів, що знаходяться в експлуатації, і розрахунок норм на основі коефіцієнтів, що враховують залежність величини запасу від чисельності персоналу, кількості робочих місць, вартості устаткування тощо. Норма і норматив оборотних фондів у незавершеному виробництві формується під впливом обсягу товарної продукції за виробничою собівартістю і характеру розподілу витрат по днях виробничого циклу. Визначення нормативу оборотних фондів у незавершеному виробництві починається з розрахунків норм і нормативів по окремих елементах. Норма оборотних фондів у незавершеному виробництві по j-му виробу визначається:

де Ср – собівартість річного випуску продукції, грн; Тц – тривалість циклу виготовлення продукції, днів; Кнз – коефіцієнт наростання затрат.

де М – сума матеріальних витрат на виробництво одного виробу перед початком запуску виробу; С1 – виробнича собівартість одиниці виробу без матеріальних витрат; С0 – одноразові витрати з початку циклу виготовлення продукції; Сп – поточні витрати на виготовлення продукції. Норма оборотних фондів у незавершеному виробництві в цілому по всіх виробах визначається як сума норм оборотних фондів по всіх виробах. Норматив оборотних засобів у витратах майбутніх періодів визначається прямим розрахунком на кожний плановий період виходячи з залишків фондів на початок періоду і суми витрат, які необхідно буде здійснити в плановому періоді за мінусом суми для майбутнього погашення витрат за рахунок собівартості продукції за формулою:

Норма оборотних фондів у витратах майбутніх періодів не встановлюється. Норматив оборотних фондів у готовій продукції на складі підприємства, що призначена для продажу(Нгп) визначається як добуток одноденного випуску продукції за виробничою собівартістю (Вд) на норму запасу готової продукції на складі в днях (Здн):

У свою чергу, норма запасу готової продукції складається з кількості днів, які необхідні для підготовки продукції до реалізації (комплектація, пакетування, фасування, відвантаження споживачам тощо), а також оформлення банківських платіжних документів. Загальний норматив оборотних фондів являє собою суму нормативів у виробничих запасах, незавершеному виробництві, витратах майбутніх періодів і готової продукції на складі підприємства, що призначена для продажу. Загальна норма оборотних фондів у цілому визначається як середньозважена

|