Види довгострокового фінансування

Термінові позики - контракт, у рамках якого той, хто бере кредит, погоджується здійснювати серії відсоткових та основних виплат по зазначених датах кредитору. Термін від 2 до 30 років.

Облігація – довгостроковий фінансовий інструмент, тип кредиту, в рамках якого той, хто позичає, погоджується здійснити сплату відсотків та номінальну вартість облігацій по зазначених датах утримувачам облігації. Термін від 7 до 10 років і більше. Не дає права власності.

Заставна облігація – облігація, яка підтримується фінансовими активами. Всі заставні облігації підпорядковуються контракту, в рамках якого можуть випускатися нові облігації.

Боргове зобов’язання (боргові розписки) - незабезпечена облігація, що не гарантує як заставного утримання особистого майна, так і безпеки для зобов’язання.

Підпорядковані боргові зобов’язання – облігація, яка має вимогу до активів тільки після переважного боргового зобов’язання, яке сплачується у випадку ліквідації.

Інші типи облігацій – конвертовані (конвертуються у звичайні акції за фінансовою ціною за опціоном утримувача облігацій).

Облігації з гарантіями - дозволяють купувати акцію за встановленою ціною.

Прибуткові облігації - сплачують відсотки тільки у тому випадку, коли відсотки є прибутковими. Індексована облігація - ставка базується на інфляційному індексі.

Акції – цінний папір без установленого терміну обігу, що засвідчує дольову участь у статутному капіталі акціонерного товариства, дає право на власність, управління та одержання частини прибутку у вигляді дивіденду.

Привілейована акція – цінний папір, за своїми властивостями схожий на облігацію та звичайну акцію. Розмір дивідендів має вигляд фінансового відсотка, сплачуються у першу чергу. Але власник не має права управління при збереженні права власності при ліквідації.

Ощадні сертифікати – письмове свідоцтво банку про депонування грошових коштів. Засвідчує право вкладника на одержання після закінчення встановленого строку депозиту та відсотків за ним.

Інвестиційні сертифікати – цінні папери, що дають право на одержання дивідендів.

Векселі – письмове боргове зобов’язання установленої форми, що дає власнику право вимагати від боржника сплати зазначеної у векселі суми у встановлений строк.

Похідні фінансові інструменти – це строкові угоди, згідно з якими поставляється актив після закінчення визначеного терміну.

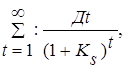

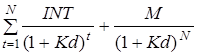

Вартість облігації = де INT – сума, що виплачується щороку по відсотках та дорівнює курсу купона, помноженому на номінал облігації; N – кількість років до моменту, коли облігація підлягає сплаті; Kd – ставка відсотка по облігації; M – номінал облігації. Вартість акції = де Дt –розмір дивіденду; Ks – ставка відсотка по дивідендах; t – період, за який виплачується дивіденд.

ЛізИнг – спеціфична форма організації кредитно–фінансових відносин, яка поєднує в собі елементи кредитування в натуральній і грошовій формі.

Лізингові платежі включають: ? Суму, яка відшкодовує при кожному платежі частинку вартості об’єкта лізингу, що амортизується на строк, за який вноситься лізинговий платіж.

? Суму, що сплачується лізинговою як процент за залучений ним кредит для придбання майна за договором лізингу.

? Платіж як винагороду лізингодавця за отримане у лізинг майно.

? Відшкодування страхових платежів за договором страхування об’єкта лізингу, якщо об’єкт застрахований лізингодавцем.

? Інші витрати лізингодавця, передбачені договором лізингу.

Питання до обговорення: 1. Які найбільш ефективні види інвестицій Ви запропонували для підвищення рівня економіки України? 2. Чи може власник підприємства спиратися тільки на внутрішні інвестиційні ресурси? Якщо “так”, то чому і чим це забезпечено; якщо “ні”, то чому і чого не вистачає? 3. З Вашої точки зору, які сьогодні найбільш привабливі види добровільного фінансування в Україні? 4. Що стримує в Україні впровадження лізингу? Чи ефективним є лізинг взагалі?

Для нотаток:

ТЕМА 8.Управління активами підприємства

План 8.1 Сутність політики управління оборотним капіталом. 8.2 Управління виробничими запасами та дебіторською заборгованістю. 8.3. Стратегія фінансування оборотних активів 8.4.Комплексне управління поточними активами та пасивами. Література: [4, 9, 10, 12, 15] 8.1 Сутність політики управління оборотним капіталом.

|

,

,