Удельная себестоимость и полные затраты

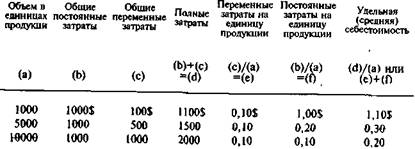

Производственный учёт Для целей внутренней отчетности и ценообразования мы заинтересованы определить удельную (среднюю) себестоимость, включающую затраты в расчете на единицу производства товаров или услуг. Удельная себестоимость это просто средняя величина затрат, которая вычисляется путем деления величины полных затрат на количество единиц продукции, составляющих общий объем производства. С другой стороны, удельная себестоимость представляет собой сумму а) переменных затрат на единицу продукции и б) постоянных затрат на единицу продукции. Здесь важно запомнить, что удельная себестоимость уменьшается с увеличением объема производства, так как общие постоянные затраты, остающиеся неизменными при совершении ряда хозяйственных операций, распределяются по все большему числу единиц продукции. Постоянные затраты равняются 1000 долларов за период, а переменные 0,10 доллара за единицу продукции. Тогда полные и общие затраты и удельная себестоимость будут иметь следующие значения:

Увеличение полных затрат и уменьшение удельной себестоимости показано на рис. 2-3. Обратите внимание на соотношения переменных и постоянных затрат в расчете на единицу продукции:

Определение полных учитываемых затрат и вычисление удельной себестоимости в расчете на эквивалентную единицу. На этом этапе суммируются полные затраты отнесенные на производственное подразделение в отчетном периоде. Удельная себестоимость в расчете на эквивалент составит:

Ус=Пз/Эп,

где Ус – удельная себестоимость, Пз – полные затраты за период

времени, Эп – эквивалентные единицы продукции за период времени.

|