Составление калькуляции себестоимости по видам обслуживания

Калькуляция себестоимости − это расчёт затрат на одно обслуживание. При составлении калькуляции себестоимости производятся простые расчеты поэтому расчеты рекомендуется производить при составлении самой таблицы 12. В калькуляции себестоимости статьи расходов за год по всем видам воздействия: затраты на материалы, основная з/п производственных рабочих, дополнительная з/п производственных рабочих, СВ производственных рабочих, амортизация основных фондов соответствует ранее выполненным расчётам. Общехозяйственные расходы составляют 25% от суммы расходов. Полная себестоимость включает в себя сумму расходов на: затрат на материалы, основную з/п производственных рабочих, дополнительную з/п производственных рабочих, СВ производственных рабочих, амортизацию основных фондов и общехозяйственные расходы. Для определения затрат на одно обслуживание по статьям необходимо годовые затраты разделить на годовое количество производимых соответствующих воздействий. Структура себестоимости составляется для всех затрат на все виды воздействия. Для составления структуры себестоимости необходимо найти процентное отношение каждой статьи к полной себестоимости. Структуру себестоимости обычно изображают графически в виде диаграммы. Структура включает в себя следующие части: затраты на материалы, заработную плату и накладные расходы.

Таблица 12 − Калькуляция себестоимости

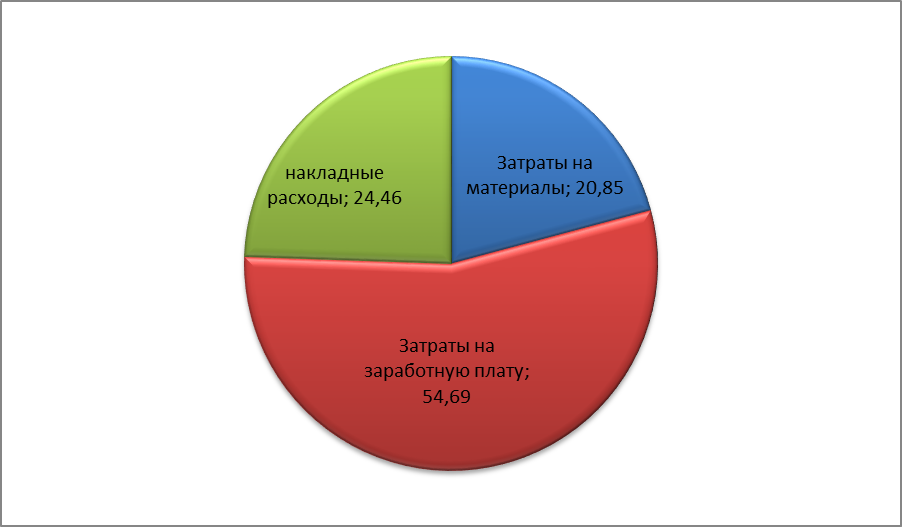

Общехозяйственные расходы составляют 20% от суммы расходов. Составляем структуру себестоимости. Структура включает в себя следующие части: затраты на материалы, заработную плату и накладные расходы. Затраты на материалы М составляют 20,85 % от полной себестоимости, затраты на заработную плату Зп=Зосн+Здоп+СВ=54,69%, накладные расходы Нр=24,46 %. Составим структуру себестоимости (рисунок 1)

Рисунок 1 – Структура себестоимости

2.6 Расчёт цены за выполнение одного обслуживания для сторонних организаций

Расчёт цены за выполнение одного обслуживания для сторонних организаций включает в себя простые расчеты, поэтому расчеты рекомендуется производить при составлении самой таблицы 13.

Сторонним организациям выполняется заказ в размере 35% N’TO-2=NTO-2∙0,35 (19) Где N’TO-2- количество обслуживаний сторонним организациям N’TO-2=843∙0,18≈152 обслуживаний В расчёт цены за выполнение одного обслуживания по всем видам воздействия включены: затраты на материалы, основная з/п производственных рабочих, дополнительная з/п производственных рабочих, СВ производственных рабочих, амортизация основных фондов, общехозяйственные расходы – что соответствует полной себестоимости (эти значения берутся из ранее произведенных расходов), кроме того она включает в себя нормативную прибыль которая составляет не менее 40% от полной себестоимости. Цена же сложится от суммы полной себестоимости и нормативной прибыли. Таблица 13 − Расчёт цены

Анализ безубыточности. Анализ безубыточности производства проводится путем построения графика безубыточности, который показывает влияние цены себестоимости и объёма производства на получение прибыли. На графике определяется точка безубыточности (порог рентабельности), то есть объем производства, при котором будет достигнута безубыточность, а дальнейшее увеличение объёма реализации приведет к получению прибыли.

|