ЦІНОВА ПОЛІТИКА ПІДПРИЄМСТВА ПРИ ВСТАНОВЛЕННІ РОЗДРІБНИХ ЦІН

Одним з елементів роздрібної ціпи товару є торговельна надбавка, яка визначає, по суті, ціну торговельної послуги торговельного підприємства під час реалізації товарів. Цю частину ціни торговельні підприємства в умовах ринкової економіки формують самостійно, якщо їх не регулює держава (наприклад, встановлюється обмеження рівня торговельної надбавки). Як зазначалося, торговельна надбавка складається з трьох елементів (рис. 17).

Про витрати обігу торговельного підприємства докладніше йшлося к підрозд. 1.3. Прибуток необхідний торговельному підприємству для його розвитку, розширення сфери діяльності, стимулювання праці працівників і зменшення негативних наслідків віддій конкурентів. Як і па промислових підприємствах, прибуток торговельного підприємства визначається як різниця між валовими доходами й валовими витратами. Це балансовий прибуток, що утворюється як сума прибутку від реалізації товарів і послуг, реалізації продукції неторговельної діяльності, реалізації майна та від позареалізаційних операцій. Крім того, прибуток є джерелом сплати податкових платежів торговельного підприємства (основним з них є податок на прибуток, розмір ставки якого становить 30 %). Після сплати з балансового прибутку відповідного податку у підприємства залишається частина прибутку, якою воно може повністю розпоряджатися, тобто чистий прибуток. Ця частина прибутку розподіляється за такими напрямками: § на капіталізовану частину; § на споживчу частину; § на страхування ризику. Капіталізована частина прибутку використовується на інвестування виробничої діяльності торговельного підприємства; інвестування коштів в інші підприємства будь-якої сфери діяльності з метою отримання додаткових коштів від цінних паперів або па розширення напрямків діяльності підприємства. Споживча частина прибутку використовується: § для виплати дивідендів власникам торговельного підприємства в кінці року за результатами роботи за цей період; § для виплати премій та різних інших заохочень працівникам торговельного підприємства, які не є власниками підприємства, за результатами роботи за рік;

§ для подальшого соціального розпитку підприємства; § в інших формах, у тому числі для одноразового заохочення у вигляді матеріальних виплат. Страхування ризику примушує створювати резервні, страхові фонди, які дають змогу зменшити втрати торговельного підприємства, коли на ринку вини кас несприятлива ситуація. Для щойно утворених підприємств розраховується точка мінімальної прибутковості. Вона визначає кількість продуктів (або послуг), які мають продати (надати) торговельні та інші підприємства з метою не лише відшкодування власних витрат, а й отримання прибутку. Податок на додану вартість сплачується торговельними підприємствами на загальних підставах у розмірі, передбаченому для всіх підприємств національної економіки, а саме 20 % новоствореної вартості. Цінова політика торговельного підприємства передбачає розробку та встановлення такого розміру торговельної надбавки, який би забезпечив торговельному підприємству відшкодування його витрат і отримання прибутку. Однак цінова політика торговельного підприємства суттєво відрізняться від цінової політики підприємства-виробника. 1. У загальному розмірі роздрібної ціпи торговельна надбавка становить у середньому 10-20 %, тобто основну частину ціпи формує виробник. Тому торговельне підприємство, визначаючи власну цінову політику, має орієнтуватися на цінову політику виробника, оскільки він визначає ціпу на виріб. 2. Підприємство-виробник виробляє вузький асортимент товарів порівняно з торговельними підприємствами, зацікавленими в реалізації якомога ширшого асортименту виробів і метою залучення щонайбільшої кількості споживачів. Торговельне підприємство при розробці власної ціпової політики орієнтується па асортиментну сукупність виробів на відміну від підприємств-виробників, які орієнтуються на конкретний товар або на його різновид. 3. Розробка ціпової політики торговельного підприємства нерозривно пов'я-на з рівнем торговельною обслуговування, і це слід ураховувати при визначенні роздрібної ціни. Рівень обслуговування на торговельному підприємстві є невід'ємною складовою процесу реалізації товарів, а тому відіграє велику роль при визначенні ціни. 4. Оскільки питома вага торговельної надбавки в роздрібній ціні виробу незначна, торговельне підприємство обмежене щодо зміни ціни. Його цінова політика має більш жорсткий характер порівняно з ціновою політикою виробника, а тому більшість цінових стратегій воно взагалі

не може застосовувати. Це саме стосується запровадження різних ціпових знижок. 5. Цінова політика торговельного підприємства спрямовується не па ціну загалом, а лише на окремий її елемент — торговельну надбавку, що формується під впливом кон'юнктури ринку, залежить від його стану, попиту та пропозиції, рівня інфляції та інших чинників. Рівень торговельної надбавки залежить від відпускної ціни виробника, однак торговельне підприємство може встановлювати її більш-менш самостійно залежно від власної загальної економічної та ціпової політики. Мета ціпової політики торговельного підприємства — встановити такий рівень торговельної надбавки, який би забезпечував відшкодування витрат обігу торговельного підприємства, отримання певного прибутку, а також розробити заходи щодо постійного коригування залежно від зміни кон'юнктури ринку. Принципи формування цінової політики торговельного підприємства мають таку саму спрямованість, що й пришити її формування на будь-якому іншому підприємстві. 1. Цінова політика торговельного підприємства має бути скоординованою, доповнювати загальну економічну політику підприємства і сприяти якнайшвидшому її виконанню. 2. Визначення характеру, кон'юнктури ринку, на якому реалізується товар, і цінової політики залежно від стану ринку Й можливих змій у попиті, пропозиції, урахування окремих сегментів ринку, на яких діє підприємство. 3. Урахування при розробці ціпової політики організаційних особливостей діяльності торговельного підприємства (рівня спеціалізації підприємства, торговельної мережі та ЇЇ широти, типу магазина, форми реалізації товару, каналів товароруху тощо). 4. Урахування при розробці цінової політики торговельного підприємства рівня та культури торговельного обслуговування споживачів. 5. Самостійне встановлення торговельної надбавки дає змогу торговельному підприємству визначати цінову політику сегмента ринку (або й усього ринку) на окремі товари або групи товарів. Але, у свою чергу, формує позицію торговельного підприємства загалом. 6. Торговельне підприємство обслуговує споживачів, які різняться рівнем доходів, смаками та вимогами до товарів, а також попитом, Швидко реагувати на зміну цих чинників можна передусім через кінцеву ціну й торговельну надбавку. Іншими словами, цінова політика торго-

вольного підприємства мас бути гнучкою, щоб воно могло швидко реагувати на зміну потреб споживачів. Розробка цінової політики торговельного підприємства складається із кількох станів, які мають такті самий зміст, що й стани розробки цінової політики будь-якого підприємства. На першому етапі визначається головна мета цінової політики підприємства та її спрямованість залежно від загальної економічної політики підприємства, а також етапу та кон'юнктури ринку. Мета цінової політики визначається на підставі таких чинників: · потреби та попит споживачів з урахуванням сегмента ринку; · витрати підприємства. За базу беруться поточні витрати торговельного підприємства за попередній період і можливості їх зниження» майбутньому. При цьому постає завдання їх економії та ефективного використання; · прибуток, тобто орієнтація на запланований рівень прибутку й досягнення максимального його рівня. Па другому стані аналізується динаміка та структура торговельної надбавки за певний час, визначаються зміни її розміру, питомої ваги окремих елементів, а також чинники, які на неї впливають, і характер цього впливу. Особливу увагу звертають на те, як змінюються обсяг і структура товарообігу, середні торговельні надбавки на окремі товари, групи товарів, загальний обіг і структура, окремі статті витрат обігу. Кінцевим результатом аналізу є визначення загальних тенденцій змін торговельної надбавки та пошук резервів зниження її в майбутньому, адже обсяги реалізації можна збільшити передусім зниженням роздрібної ціни. На третьому етапі здійснюється ретельний всебічний аналіз ринку споживчих товарів, окремих його сегментів. На цьому етапі визначаються попит споживачів на різні товари або товарні групи, зміни, що можуть відбутися найближчим часом, характер потреб населення, у тому числі й майбутніх, чинники, які можуть вплинути на зміну цих потреб, еластичність попиту залежно від різних чинників. Особлива увага приділяється товарам тривалого попиту. На четвертому етапі розроблюється цінова політика за товарними групами з урахуванням можливостей і кон'юнктури ринку, його змін, а також економічних можливостей підприємства. Вона визначається за такими ознаками: · ступенем задоволення потреб споживачів залежно від їхніх доходів, вимог до споживчої вартості та попиту споживачів;

· якістю товарів та рівня культури обслуговування. Для визначення цінової політики за цією ознакою товари поділяються на різні рівні якості, залежно від яких і розроблюється відповідна цінова стратегія; · стадією життєвого циклу товару. Для кожної стадії визначаються мета та відповідна спрямованість цінової політики, а також розроблюється цінова стратегія. На п'ятому етапі визначаються методика розрахунку торговельної надбавки та її конкретний розмір. Методи залежать від мети цінової політики. 1. Мета цінової політики, спрямованої на задоволення попиту споживачів. Залежно від попиту та кон'юнктури ринку спочатку визначаючі, можливу ціну реалізації товару, а потім рівень торговельної надбавки

де Цр — можлива ціна реалізації виробу на певному ринку, гр. од.; Ц3 — ціна закупівлі товарів у виробника, гр. од. 2. Мета цінової політики залежно від витрат торговельного підприємства. Розраховуються прогнозні витрати обігу в майбутньому з урахуванням можливого їх зменшення. Прибуток також приймається прогнозний на рівні, що задовольняє підприємство. У цьому разі рівень торговельної надбавки визначається за формулою

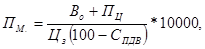

де Во — витрати обігу торговельного підприємства, гр. од.; П — прибуток торговельного підприємства, гр. од.; СПДВ — ставка податку на додану вартість, %. Для визначення загального рівня торговельної надбавки її потрібно збільшити на розмір ставки податку на додану вартість, тобто на 20 %. 3. Мста цінової політики, орієнтованої на отримання цільового прибутку. Як і в попередньому методі, визначаються витрати обігу підприємства та цільовий розмір прибутку. Він обчислюється кількома методами, один з яких — знаходження точки мінімального рівня прибутковості (Пм):

де ПЦ — цільовий розмір прибутку торговельного підприємства, гр. од.,

КП — розмір капіталу вкладника, гр. од.; МР.П — мінімальний рівень прибутковості па вкладений капітал, %; СП.П — ставка податку па прибуток, %. На цьому стані визначається також конкретний розмір торговельної надбавки залежно від мети ціноутворення. На шостому етапі розроблюються заходи щодо контролю та коригування торговельної надбавки й загалом роздрібної ціпи. Запланована торговельна надбавка може змінюватися під впливом різних чинників: таких, що можуть бути передбачені, і таких, які мають характер форс-мажору. У першому випадку торговельна надбавка може змінюватися, оскільки пропонуються різні знижки або надбавки до роздрібної ціни. У другому випадку торговельна надбавка змінюється за рахунок страхових або резервних фондів. Загалом цей механізм коригування цінової політики має бути закладений під час її розробки.

|