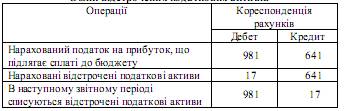

Облік відстрочених податкових активів

Контрольні запитання 1.Що таке інші необоротні матеріальні активи? 2. На які класифікаційні групи поділяють інші необоротні матеріальні активи з метою бухгалтерського обліку? 3. Що таке первісна вартість інших необоротних матеріальних активів? 4. Як визначається первісна вартість інших необоротних матеріальних активів при надходженні? 5. Назвати методи амортизації інших необоротних матеріальних активів. 6. На яких рахунках обліковуються інші необоротні матеріальні активи? 7. Назвати первинні документи з обліку інших необоротних матеріальних активів. 8. Вказати кореспонденцію рахунків з обліку основних операцій. 9. Що таке нематеріальні активи? 10. На які класифікаційні групи поділяють нематеріальні активи з метою бухгалтерського обліку? 11. Що таке дослідження і розробки? 12. Що таке первісна вартість нематеріальних активів? 13. Як визначається первісна вартість нематеріальних активів при надходженні? 14. Назвати методи амортизації нематеріальних активів. Пояснити їх сутність. 15. На яких рахунках обліковуються нематеріальні активи? 16. Назвати первинні документи з обліку нематеріальних активів. 17. Вказати кореспонденцію рахунків з обліку основних операцій. 18. У яких випадках здійснюють переоцінку нематеріальних активів? Як визначити переоцінену вартість? Як відобразити у обліку результати переоцінки? 19. Що таке інші необоротні активи? 20. На які класифікаційні групи поділяють інші необоротні активи з метою бухгалтерського обліку? 21. Що таке і коли виникають відстрочені податкові активи? 22. Як класифікуються податкові різниці? 23. Як обліковуються тимчасові різниці, що підлягають оподаткуванню? 24. На яких рахунках обліковуються інші необоротні активи? 25. Вкажіть кореспонденцію рахунків з обліку основних операцій.

Тести 1. Інші необоротні матеріальні активи – це: А. капітальні інвестиції у будівництво, виготовлення, реконструкцію, модернізацію, придбання об'єктів необоротних матеріальних активів, уведення яких в експлуатацію на дату балансу не відбулося, а також авансові платежі для фінансування будівництва Б. матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних та соціально-культурних функцій, очікуваний строк використання яких більше 12 місяців В. немонетарний актив, який не має матеріальної форми, може бути ідентифікований та утримується підприємством з метою використання протягом періоду більше одного року для виробництва, торгівлі, в адміністративних цілях чи надання в оренду іншим особам Г. це активи, терміном користування більше одного року, які підприємство утримує з метою використання в процесі виробництва або постачання товарів, надання послуг, здавання в оренду або для здійснення адміністративних або культурних функцій

|