Які з наведених статей не включаються до первісної вартості запасів, придбаних за плату?

А. Витрати на заготівлю Б. Витрати на збут В. Суми непрямих податків, які не відшкодовуються підприємству Г. Усі наведені вище позиції

6. Вартість запасів, що є в наявності для продажу (виробництва), складається з двох елементів – запасів на початок звітного періоду та: А. Запасів на кінець звітного періоду Б. Собівартості придбаних запасів В. Собівартості реалізованих (витрачених) запасів Г. Усі наведені вище позиції

7. Отримання виробничих запасів безоплатно оформлюється бухгалтерською проводкою: А. Дебет 20,22 Кредит 718 Б. Дебет 20,22 Кредит 719 В. Дебет 20,22 Кредит 716 Г. Дебет 20,22 Кредит 746

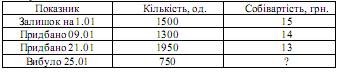

8. Інформація про рух запасів підприємства «Старт» наступна:

Якщо підприємство використовує метод ФІФО, собівартість залишку запасів станом на кінець січня буде становити? А. 60 000 грн. Б. 54 800 грн. В. 52 000 грн. Г. 56 000 грн.

9. Інформація про рух запасів підприємства «Старт» наступна:

Якщо підприємство використовує метод ФІФО, собівартість запасів, що вибули за січень буде становити? А. 11 250 грн. Б. 54 800 грн. В. 10 500 грн. Г. 9 750 грн.

10. Інформація про рух запасів підприємства «Старт» наступна:

Якщо підприємство використовує метод середньозваженої собівартості, собівартість запасів, що вибули за січень буде становити? А. 11 250 грн. Б. 12 247,50 грн. В. 10 500 грн. Г. 12 382,50 грн.

11. Інформація про рух запасів підприємства «Старт» наступна:

Якщо підприємство використовує метод середньозваженої собівартості, собівартість залишку запасів на кінець січня буде становити? А. 54 800 грн. Б. 66 040 грн. В. 56 000 грн. Г. 65 320 грн.

12. Уцінка товарів відображається у обліку записом: А. Дебет 949 Кредит 23 Б. Дебет 92 Кредит 26 В. Дебет 946 Кредит 28 Г. Дебет 949 Кредит 28

13. Собівартість реалізації виробничих запасів відображається у обліку записом: А. Дебет 943 Кредит 20 Б. Дебет 92 Кредит 20 В. Дебет 943 Кредит 28 Г. Дебет 901 Кредит 20

14. Оприбуткування надлишку товарів під час інвентаризації відображається записом: А. Дебет 26 Кредит 23 Б. Дебет 28 Кредит 746 В. Дебет 28 Кредит 702 Г. Дебет 28 Кредит 719

15. Списання торгівельної націнки на реалізовані товари відображається у обліку записом: А. Дебет 282 Кредит 285 Б. Дебет 281 Кредит 282 В. Дебет 285 Кредит 282 Г. Дебет 902 Кредит 285

|