Облік готової продукції

Контрольні запитання 1. Що таке витрати? 2. Як класифікуються витрати на виробництво? 3. Що таке об’єкт витрат? 4. Назвати загальновиробничі витрати. 5. Що таке нормальна потужність? 6. На яких рахунках обліковуються витрати на виробництво? 7. Як розподіляються загальновиробничі витрати? 8. Як визначається собівартість готової продукції? 9. Назвати первинні документи з обліку витрат на виробництво та готової продукції. 10. Вказати кореспонденцію рахунків з обліку основних операцій.

Тести 1. Витрати – це: А. зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілення власниками) Б. заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди В. збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які призводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників) Г. зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу

2. Первісною вартістю запасів, що виготовлені власними силами є: А. справедлива вартість Б. ринкова вартість В. кошторисна вартість Г. собівартість їх виробництва

3. Загальновиробничі витрати включають: А. вартість сировини, купованих напівфабрикатів і комплектуючих виробів, інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат Б. витрати на управління виробництвом, амортизація необоротних активів загальновиробничого призначення, витрати на обслуговування виробничого процесу В. непрямі витрати на виробництво, що залишаються незмінними або майже незмінними при зміні обсягу виробництва Г. витрати на управління виробництвом

4. Собівартість виробництва готової продукції включає: А. прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати, загальновиробничі витрати Б. витрати на управління виробництвом, амортизація необоротних активів загальновиробничого призначення, витрати на обслуговування виробничого процесу В. прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати, загально виробничі витрати, накладні витрати Г. витрати на управління виробництвом

5. Витрати в незавершеному виробництві на кінець звітного періоду відображає: А. Сальдо рахунка 23 Б. Сальдо рахунка 25 В. Дебетовий оборот рахунка 23 Г. Дебетовий оборот рахунка 26

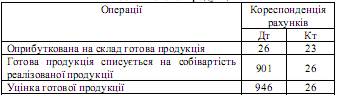

6. Виявлення нестачі готової продукції на складі оформлюється бухгалтерською проводкою: А. Дебет 902 Кредит 26 Б. Дебет 901 Кредит 26 В. Дебет 947 Кредит 26 Г. Дебет 91 Кредит 26

7. Собівартість реалізації готової продукції відображається у обліку записом: А. Дебет 902 Кредит 26 Б. Дебет 901 Кредит 26 В. Дебет 26 Кредит 901 Г. Дебет 91 Кредит 26

Підприємство „Таємниця” на виробництво тари витратило тари на суму 40 000 грн. Пряма заробітна плата робітників становить 56 000 грн. Відрахування на соціальні заходи – 37%. Амортизація обладнання 4 000 грн. Загальновиробничі витрати становлять 36 400 грн. Адміністративні витрати – 24 000 грн. Витрати на збут 12 000 грн. Прибуток 20%. Розрахувати виробничу собівартість. А. 157 120 грн. Б. 181 120 грн. В. 193 120 грн. Г. 231 744 грн.

|