Примеры дивидендной политики

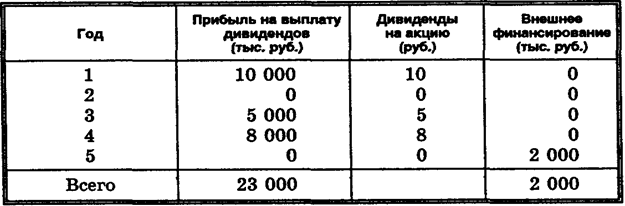

Пример 1. Акционерный капитал компании состоит из 1 млн. акций, и она выплачивает в настоящее время дивиденды в размере 10 руб. на акцию. Компания ожидает на протяжении следующих 5 лет получить чистую прибыль и произвести капитальные расходы в следующих размерах:

Варианты дивидендной политики 1-й вариант: дивидендная политика строится по остаточному принципу. Ожидаемые дивиденды на акцию и необходимый объем внешнего финансирования в каждом году составят:

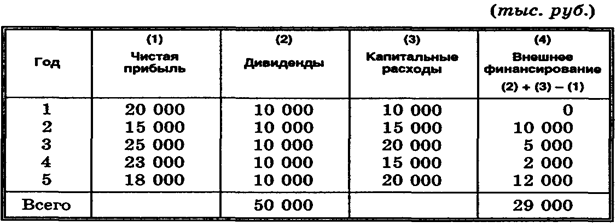

2-й вариант: выплата дивидендов остается на прежнем уровне. Объем внешнего финансирования в каждом году составит:

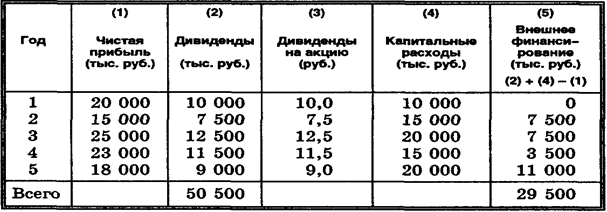

3-й вариант: показатель дивидендного выхода равен 50%. Размер дивиденда на акцию и необходимый объем внешнего финансирования в каждом году составят:

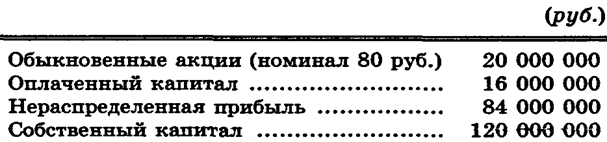

Как видно из таблиц, общая сумма выплачиваемых дивидендов максимизируется при выборе варианта 3, в котором соответствующее значение дивидендного выхода составляет 50%. Однако эта сумма ненамного превышает ту, которая достигается, если прибегнуть к варианту 2. Внешнее финансирование минимизируется при выборе варианта 1, в котором дивидендная политика строится на остаточном принципе. Пример 2. Компания имеет следующую структуру собственного капитала:

Рыночная цена акции составляет 600 руб. Рассмотрим: а. Что произойдет с собственным капиталом и числом акций компании при выплате дивидендов акциями в размере 20%? б. При дроблении акций в соотношении 2:1? в. При обратном сплите в соотношении 1:2? г. По какой цене акционерам следует продавать свои акции после выплаты акциями 20-процентного дивиденда (информационный эффект отсутствует)? Что могло бы произойти при наличии информационного эффекта? а. Доход по акциям составляет 20%. Для оплаты этого дохода акциями необходимо выпустить 0,2 Х 250 000 = 50 000 дополнительных акций. Их номинальная стоимость составит 50 000 X 80 руб. = 4 000 000 руб. На эту сумму увеличится акционерный капитал. Рыночная стоимость дополнительных акций составит 50 000 X 600 руб. == 30 000 000 руб. На эту сумму уменьшится нераспределенная прибыль. Разница между рыночной стоимостью дополнительных акций и увеличением акционерного капитала будет 30 000 000 руб. - 4 000 000 руб. = 26 000 000 руб. На эту сумму увеличится оплаченный капитал. Собственный капитал компании в данном случае не изменится. б. При дроблении акций в соотношении 2:1 число акций компании увеличится вдвое и составит 500 000. При этом номинал акции уменьшится вдвое и составит 40 руб. в. При консолидации в соотношении 1:2 число акций сократится в 2 раза и составит 125 000. Номинал акции увеличится вдвое и будет равен 160 руб. Изменение структуры собственного капитала компании показано в таблице.

г. Общая рыночная оценка стоимости компании до выплаты дивидендов акциями составила 600 руб. X 250 000 акций = 150 000 000 руб. Если стоимость компании останется неизменной, то рыночная цена акции после выплаты дивидендов акциями уменьшится и составит: 150 000 000 руб.: 300 000 акций = 500 руб. При наличии сигнального эффекта общая стоимость компании может увеличиться и рыночная цена акции в этом случае превысит 500 руб. Правила принятия решения о выплате дивидендов. На реализацию дивидендной политики существенное влияние оказывают правила, установленные Федеральным законом об акционерных обществах. Рассмотрим основные из них. 1. Общество вправе один раз в год принимать решение (объявлять) о выплате дивидендов по размещенным акциям, если иное не установлено Законом об акционерных обществах. Следует отметить, что регулярность выплаты дивидендов и систематическое, хотя и небольшое, повышение суммы выплат в зарубежных фирмах рассматриваются как одно из основных правил дивидендной политики: такие меры способствуют повышению привлекательности фирмы среди потенциальных акционеров. 2. Дивиденды выплачивают деньгами, а в случаях, предусмотренных уставом, — иным имуществом. В зарубежных фирмах принята практика накопления дивидендов для оплаты их акциями или специальными бумагами (временными внутренними сертификатами), представляющими собой часть акции, в целях их обмена на акцию в последующем. 3. Дивиденды выплачиваются из чистой прибыли. По привилегированным акциям определенного типа они могут выплачиваться из специально предназначенных для этого фондов общества (подобно резервному фонду). 4. Решение о выплате годовых дивидендов, размере годового дивиденда и форме его выплаты по акциям каждой категории (типа) принимается общим собранием акционеров. Размер годовых дивидендов не может быть больше рекомендованного советом директоров (наблюдательным советом) общества. Норма дивиденда (размер в процентах от стоимости акции) зависит от доли прибыли, используемой на выплату дивидендов, и рентабельности акционерного капитала. В кризисный период, когда имеют место неполная загрузка производственных мощностей многих предприятий и низкое качество выпускаемой ими продукции, предприятия не в состоянии достичь высокой рентабельности, вследствие чего они получают небольшую прибыль или убыточны. Положение усугубляет высокая норма налога с прибыли. Остающаяся в распоряжении предприятий прибыль не покрывает неотложные расходы на поддержание технического уровня производства и обновление продукции. К тому же многие предприятия несут социальную нагрузку: на их балансе находятся подразделения социальной инфраструктуры и они вынуждены осуществлять ряд мер по социальной защите своих работников. При благополучном состоянии производства снижение нормы дивиденда, задержка в выплате дивидендов и тем более отказ от их выплаты крайне нежелательны (даже недопустимы), так как ведут к снижению мотивации вкладов акционеров и мотивации деятельности работников предприятия, к потере имиджа акционерного общества на рынке акций и понижению курса акций, реализуемых на рынке ценных бумаг. Установленные законодательством ограничения на выплату дивидендов направлены на сохранение устойчивого финансового состояния акционерного общества и соблюдение прав акционеров в очередности получения дивидендов по акциям различных категорий и типов. 5. Общество не вправе принимать решение о выплате (объявлении) дивидендов: .до полной оплаты всего уставного капитала; .до выкупа всех акций по законным требованиям акционеров; .если имеются признаки несостоятельности или если указанные признаки появятся в результате выплаты дивидендов; .если на день принятия такого решения стоимость чистых активов меньше (или будет меньше в результате принятия решения) суммы уставного капитала, резервного фонда и величины превышения ликвидационной стоимости привилегированных акций над их номинальной стоимостью; .по обыкновенным и привилегированным акциям, размер дивиденда по которым не определен, если не принято решение о выплате в полном размере дивидендов (в том числе о полной выплате всех накопленных дивидендов по кумулятивным привилегированным акциям) по всем типам привилегированных акций, размер дивиденда по которым определен уставом общества; .по привилегированным акциям определенного типа, по которым размер дивиденда определен уставом общества, если не принято решение о полной выплате дивидендов (в том числе о полной выплате всех накопленных дивидендов по кумулятивным привилегированным акциям) по всем типам привилегированных акций, предоставляющим преимущество в очередности получения дивидендов перед привилегированными акциями этого типа. 6. Общество не вправе выплачивать объявленные дивиденды по акциям, если на день выплаты: .общество отвечает признакам несостоятельности (банкротства) или такие признаки появятся в результате выплаты дивидендов; .стоимость чистых активов общества меньше суммы его уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом общества ликвидационной стоимости размещенных привилегированных акций либо станет меньше указанной суммы в результате выплаты дивидендов.

|