АНАЛІЗ ФОРМУВАННЯ ФІНАНСОВИХ РЕСУРСІВ ДЛЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ

| Показники

| Періоди

| Відхилення

|

минулий

| поточний

| +-

| %

| пунктів в структурі

|

тис. грн

| %

| тис. грн

| %

|

| Амортизація, в тому числі за:

| 5506,0

| 32,0

| 5932,7

| 32,5

| 426,7

| 7,8

| 0,5

| | • основними засобами

| 3952,1

| 23,0

| 4000,0

| 21,9

| 47,9

| 1,2

| -1,1

| | • іншими необоротними матеріальними активами

| 1157,4

| 6,7

| 1445,0

| 7,9

| 287,6

| 24,9

| 1,2

| | • нематеріальними активами

| 84,5

| 0,5

| 86,2

| 0,5

| 1,7

| 2,0

| -0,0

| | • довгостроковими біологічними активами

| 312,0

| 1,8

| 401,5

| 2,2

| 89,5

| 28,7

| 0,4

| | Чистий прибуток

| 8581,6

| 50,0

| 9712,9

| 53,2

| 1131,3

| 13,2

| 3,2

| | Внески у формування власного капіталу

| 825,2

| 4,8

| 257,6

| 1,4

| -567,6

| -68,8

| -3,4

| | Довгострокові зобов'язання

| 1278,0

| 7,4

| 469,8

| 2,5

| -808,2

| -63,2

| -А,9

| | Приріст забезпечень наступних витрат і

платежів

| 52,7

| 0,3

| 4,2

| 0,1

| -48,5

| -92,0

| -0,2

| | Приріст поточних зобов'язань

| 926,0

| 5,4

| 1869,5

| 10,2

| 943,5

| 1,02 р.

| 4,8

| | Приріст інших зобов'язань

| 8,6

| 0,1

| 3,9

| 0,1

| -4,7

| -54,7

| -0,0

| | Разом

| 17178,1

| 100,0

| 18250,6

| 100,0

| 1072,5

| 6,2

|

| За даними табл. 12.2.2, підприємство використовує різні види фінансових ресурсів для інвестиційнної діяльності. Зокрема, більше половини інвестицій на підприємстві здійснюється за рахунок чистого прибутку і третина з використанням коштів аморти-

заційних відрахувань. У сукупності вказані джерела у поточному періоді формувалипонад 75 % фінансових ресурсів для інвестиційної діяльності. Поряд із значними власними джерелами інвестицій для розвитку підприємства використовується невелика сума залучених довгострокових зобов'язань. заційних відрахувань. У сукупності вказані джерела у поточному періоді формувалипонад 75 % фінансових ресурсів для інвестиційної діяльності. Поряд із значними власними джерелами інвестицій для розвитку підприємства використовується невелика сума залучених довгострокових зобов'язань.

їх частка в загальному обсягу фінансових ресурсів зменшилася з 7,4 % до 2,5 %. Зауважимо, що в динаміці для здійснення інвестицій відбувається нарощування використання чистого прибутку. Таким чином, забезпечуються вагомі позитивні зрушення у розширенні потенціалу підприємства і його стійкого розвитку.

Третє завдання аналізу — вивчити об'єкти інвестування щодо окремих активів і цільове використання амортизаційних відрахувань (табл. 12.2.3, 12.2.4, 12.2.5, 12.2.6, 12.3.7, 12.3.8).

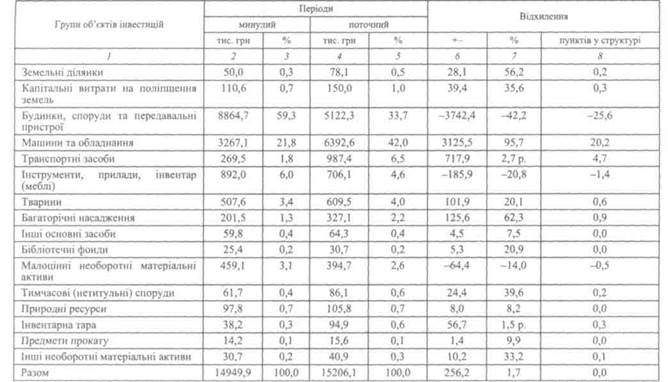

Значний інтерес викликає аналіз об'єктів інвестування щодо матеріальних і нематеріальних необоротних активів.

Наведені в табл. 12.2.3 і 12.2.4 дані говорять про інноваційний напрям розвитку підприємства. Прямим підтвердженням цього висновку є той факт, що підприємство у поточному періоді порівняно з минулим періодом значно збільшило інвестиції за об'єктами машин та обладнання, транспортні засоби і права на знаки для товарів і послуг. Використання нового обладнання і відповідно розширення асортименту об'єктів господарської діяльності стає для підприємства пріоритетним завданням розвитку, оскільки від цього залежить його конкурентоспроможність на світовому і національному ринках, визнання і підтримання на перспективу іміджу як надійного партнера для інших суб'єктів господарювання.

З метою поглиблення уявлення про ситуацію, яка складається в сфері окремих напрямів капітальних інвестицій, їх вивчають за структурованими показниками щодо величини вкладень, введення в дію і наявності незавершених об'єктів (табл. 12.2.5).

За наведеними даними в табл. 12.2.5, переважаючими є капітальні інвестиції щодо об'єктів будівництва (53,1 %) і придбання (виготовлення) основних засобів (40,4 %). Що ж до динаміки незавершених капітальних інвестицій, то їх обсяги зменшились на 129,2 тис. грн, або на 7,5 %, тобто відбувається поліпшення процесу участі всіх активів у формуванні потенціалу підприємства. У той же період показники введення в дію об'єктів капітального будівництва дещо погіршились.

Таблиця J 2.2.3 АНАЛІЗ ОБ'ЄКТІВ ІНВЕСТИЦІЙ ЗА ГРУПАМИ ОСНОВНИХ ЗАСОБІВ ТА ІНШИХ НЕОБОРОТНИХ МАТЕРІАЛЬНИХ АКТИВІВ

Для вивчення цільового використання коштів амортизаційних відрахувань на об'єкти інвестування здійснюється аналіз напрямів їх розміщення за елементами інвестиційної діяльності (табл. 12.2.6). Для вивчення цільового використання коштів амортизаційних відрахувань на об'єкти інвестування здійснюється аналіз напрямів їх розміщення за елементами інвестиційної діяльності (табл. 12.2.6).

Таблиця 12.2.6

Важнейшие способы обработки и анализа рядов динамики Не во всех случаях эмпирические данные рядов динамики позволяют определить тенденцию изменения явления во времени...

|

ТЕОРЕТИЧЕСКАЯ МЕХАНИКА Статика является частью теоретической механики, изучающей условия, при которых тело находится под действием заданной системы сил...

|

Теория усилителей. Схема Основная масса современных аналоговых и аналого-цифровых электронных устройств выполняется на специализированных микросхемах...

|

Логические цифровые микросхемы Более сложные элементы цифровой схемотехники (триггеры, мультиплексоры, декодеры и т.д.) не имеют...

|

ОПРЕДЕЛЕНИЕ ЦЕНТРА ТЯЖЕСТИ ПЛОСКОЙ ФИГУРЫ Сила, с которой тело притягивается к Земле, называется силой тяжести...

СПИД: морально-этические проблемы Среди тысяч заболеваний совершенно особое, даже исключительное, место занимает ВИЧ-инфекция...

Понятие массовых мероприятий, их виды Под массовыми мероприятиями следует понимать совокупность действий или явлений социальной жизни с участием большого количества граждан...

|

Огоньки» в основной период В основной период смены могут проводиться три вида «огоньков»: «огонек-анализ», тематический «огонек» и «конфликтный» огонек...

Упражнение Джеффа. Это список вопросов или утверждений, отвечая на которые участник может раскрыть свой внутренний мир перед другими участниками и узнать о других участниках больше...

Влияние первой русской революции 1905-1907 гг. на Казахстан. Революция в России (1905-1907 гг.), дала первый толчок политическому пробуждению трудящихся Казахстана, развитию национально-освободительного рабочего движения против гнета. В Казахстане, находившемся далеко от политических центров Российской империи...

|

|