НОРМОВАНІ ПОКАЗНИКИ ПІДПРИЄМСТВ ДЛЯ ОЦІНКИ РИЗИКУ БАНКРУТСТВА

Продовження табл. 13.2.4

Закінчення табл. 13.2.4

Оскільки окремі показники і відповідно функціональні складові фінансового стану (розвитку) економічних систем мають різну силу впливу на узагальнюючий показник, їх можна включати до розрахунку інтегрального показника з різними ваговими коефіцієнтами. Щодо способів розрахунку вагомості показників, з якими вони враховуються в інтегральному показнику, то найкращі результати дають наступні: перший спирається на матрицю коефіцієнтів парної кореляції, другий— на факторні навантаження, третій — на результати побудови групової експертної оцінки. Інтегральний показник фінансового стану (розвитку) економічної системи (If) з врахуванням вагомості показників розраховується за формулою: де Wj — ваговий коефіцієнт для окремого показника у%, що характеризує фінансовий стан (розвиток) економічної системи; у у — нормований і-й показник фінансового стану (розвитку) ву'-ій економічній системі; п — кількість показників, що характеризують фінансовий стан (розвиток) економічної системи. 13.3. Оцінка рівня і побудова рейтингових систем фінансового стану підприємств Як відомо, рейтинг (англ. rating— оцінка, клас, розряд) — це індивідуальний чисельний показник оцінки будь-яких успіхів окремої особи в деякому класифікаційному переліку (рейтинг-листі), узагальнюючий, синтезований показник, що охоплює різноманітні характеристики об'єкта оцінювання. У більш широкому плані під рейтингом можна розуміти ієрархічну систему, де між об'єктами за певними принципами встановлено якісне співвідношення переваги і визначено їх місце в ранжированому ряді. Рейтинги використовуються для однозначної оцінки характеристики ефективності, надійності, стабільності господарюючих систем та для визначення узагальнюючої порівняльної оцінки їх фінансового стану. При цьому, рейтинг комплексно характеризує суб'єкт господарювання відповідно за певною шкалою, де значення рейтингу — елемент лінійно упорядкованої множини. Поряд з інтегра-

Рангами називають числа натурального ряду, які згідно зі значеннями ознак надаються елементам сукупності і певним чином упорядковують її. Ранжування проводиться за кожною ознакою окремо: перший ранг надається найменшому значенню ознаки, останній — найбільшому або навпаки. Кількість рангів дорівнює обсягу сукупності. Головне завдання рейтингу — це зорієнтувати усіх потенційних користувачів у ситуації, що склалася в системі господарюючих суб'єктів, визначити місцезнаходження або їх позицію у сукупності об'єктів. Місцезнаходження господарюючого суб'єкта в списку визначає не абсолютну надійність того чи іншого учасника, а лише ступінь, рівень його надійності в порівнянні із іншими. Одним із результатів рейтингування є формування іміджу господарюючих суб'єктів за системою показників їх фінансового стану. Отримання користувачами рейтингової інформації дає змогу аналізувати доцільність прийняття управлінських рішень. При розробленні методики рейтингового оцінювання необхідно враховувати той факт, що користувачі інформації по-різному зацікавлені в оцінці діяльності господарюючих систем, залежно від форм взаємовідносин із ними. Для власників рейтинги дають можливість одержати інформацію про зовнішні умови діяльності підприємства відносно наявних конкурентів, для потенційних інвесторів рейтинг — це допомога у виборі об'єкта вкладання коштів. Господарюючим суб'єктам потрібно регулярно стежити за різноманітними рейтингами для того, щоб визначити своє становище, підтримувати імідж, оцінювати результати діяльності та визначити подальшу стратегію розвитку. Рейтинг є необхідним інструментом для достовірного визначення своєї власної позиції та ступеня надійності в порівнянні з іншими, для уточнення свого місця та частки присутності на ринку. Для кожної категорії користувачів інформаційних ресурсів розробляється окрема рейтингова методика з урахуванням певних показників. Рейтинги можуть використовуватися внутрішніми і зовнішніми суб'єктами управління. Внутрішні користувачі за допомогою рейтингів можуть визначити місце господарюючого суб'єкта в певній системі та оцінити його конкурентів. Зовнішніми користувачами можуть виступати передусім інвестори, постачальники, працівники та інші партнери суб'єкта господарювання. Наявні рейтингові системи, що використовуються у світовій і вітчизняній практиці для оцінювання господарюючих систем за їх фінансовим станом, можна класифікувати за окремими ознаками (табл. 13.3.1). Таблиця 13.3.1 КЛАСИФІКАЦІЯ РЕЙТИНГОВИХ СИСТЕМ ДЛЯ ОЦІНКИ ГОСПОДАРЮЮЧИХ СУБ'ЄКТІВ ЗА ФІНАНСОВИМ СТАНОМ

35*

Рейтингове оцінювання може бути побудоване на комплексній системі показників (інтегральному показнику) та на проміжних підсистемах показників (функціональних інтегральних показниках). Проміжні інтегральні оцінки розкривають структуру досліджуваного явища, його негативні і позитивні факторні ознаки. За формами подання рейтинги поділяються на числові, літерні, графічні. При числовій формі надання узагальнюючої оцінки — інтегральний результат розрахунків і є рейтинговою системою. Процедура формування літерної форми рейтингу характеризується тим, що інтегральний рейтинг утворюється шляхом присвоєння окремим рівням комплексного показника літерних позначок. Для візуального подання інформації про інтегральні показники використовується графічний метод. За показниками, які формують систему для здійснення рейтингового оцінювання, розрізняють поточні, динамічні і комбіновані індивідуальні та інтегральні оцінки (рис. 13.3.1).

Рис. 13.3.1. Система інтегральних оцінок підприємства Поточні рейтингові системи характеризують фінансовий стан (потенціал) підприємств на певний момент (інтервальний період), але не відображають його оцінки за динамікою змін. Динамічні рейтингові системи оцінюють підприємства за напрямом їх розвитку. В переважній більшості рейтингові системи будуються на системі показників, яка формується на комбінований (змішаній) основі: частина показників поточні, а частина — динамічні. Застосування динамічних показників обумовлене тим, що поточні показники фінансового стану підприємств у значній мірі залежать від наявного у них потенціалу (природного, майнового), який характеризує досягнення минулих років і слабко змінюється за результатами поточного господарювання. Протягом певного періоду співвідношення цих показників є у деякій мірі традиційним і усталеним. За постійну базу порівняння даних можна приймати попередній, початковий, середній або будь-який інший рівень ряду динаміки. Показники динаміки значно менше залежать від потенціалу підприємств і у більшій мірі віддзеркалюють сучасні тенденції (досягнення) розвитку. Водночас, рейтингова система, побудована на одній моделі показників, не характеризує напрямок розвитку підприємств. При цьому існують два варіанти розвитку: відбувається покращення фінансового стану або його погіршення. Напрямок розвитку підприємств від негативного до позитивного або навпаки доцільно досліджувати при комплексному порівнянні оцінок за трьома методами рейтингових систем (динамічним, поточним, комбінованим). Рейтингові системи можуть будуватися для внутрішніх потреб і зовнішньої діяльності підприємств. Інтегральна оцінка для внутрішніх потреб використовується з метою оцінки діяльності підприємств та визначення ідентифікації ринкової позиції і можливих резервів порівняно з іншими підприємствами. В практиці порівняльного аналізу найбільш доцільно використовувати бенчмаркінг як форму аналітичного дослідження, зорієнтовану на конкурентів підприємств. За інтегральною оцінкою для зовнішньої діяльності визначається привабливість підприємств для їх партнерів. Водночас, перші і другі рейтингові системи можуть мати комбінований характер, тобто одночасно задовольняти інтереси всіх користувачів. Зовнішні рейтингові системи, як правило, є відкриті і виконують функцію залучення партнерів та забезпечення стабільного рівня діяльності господарюючих суб'єктів. Внутрішні рейтингові системи, за умови використання в них показників, що становлять комерційну таємницю, є закриті. Вони використовуються власниками і виконавчими органами управління підприємства для побудови рядів динаміки інтегральних показників та їх аналітичного дослідження з метою оцінки напряму розвитку господарюючого суб'єкта. Рейтингові системи розрізняються за методом побудови на бальні та індексні. При використанні бальної системи кожному інтегральному показнику присвоюється певний бал за визначеною шкалою. Якщо комплексна оцінка передбачає проміжне інтегральне оцінювання окремих функціональних аспектів явища, ранжування об'єктів здійснюється за сумою балів одержаних за кожною підсистемою показників. Для отримання бальних оцінок будується шкала діапазонів можливих значень інтегральних показників всіх об'єктів, що аналізуються. Діапазони визначаються на підставі мінімальних та максимальних значень інтегральної величини показника. Вони розбиваються на відповідну кількість рівних інтервалів і кожний відповідає певній кількості балів. Індексна побудова інтегрального показника передбачає аг-регування ознак за допомогою розрахунків багатовимірного аналізу. За рівнем розкриття методики розрахунку рейтинги поділяють на розкриті і нерозкриті. Характерною ознакою розкриття рейтингів є надання можливості користувачам, на підставі наведених даних, самостійно оцінити фінансовий стан. У кращому випадку, користувачі повинні знати, на підставі чого були обрані конкретні критерії оцінки і визначені ваги, з яких джерел одержана інформація тощо, тобто необхідно докладно і зрозуміло описати методику побудови рейтингу. Методика побудови нерозкритої моделі рейтингу свідомо приховується, внаслідок чого користувачі не мають чіткого уявлення про систему критеріїв та набір показників, за якими здійснюється оцінка. Інколи нерозкрита модель більш доцільна, ніж розкрита, особливо якщо вона подає сигнал широкому загалу користувачів про необхідність прийняття негайного рішення. Ранжування об'єктів дослідження можливо здійснювати за одним параметром (показником), тобто однофакторними рейтингами, а також системою показників — багатофакторними рейтингами. Якщо параметр дослідження один, то є велика ймовірність низької якості рейтингу з причин надто вузької характеристики господарюючих суб'єктів. При використанні великої кількості параметрів (показників) можуть з'явитися технічні проблеми формування інформаційних ресурсів, їх достовірності, повторюваності даних та безпосередніх розрахунків у процесі аналізу. Як наслідок — адекватність оцінки погіршується. Для рейтингового оцінювання окремих аспектів діяльності господарюючих суб'єктів оптимальна кількість показників може бути від 3 до 7 при аналогічній кількості напрямів діагностики фінансового стану економічної системи в цілому. За динамікою формування інформаційних ресурсів рейтинги бувають одноразові і періодичні. Одноразові рейтинги використовуються при виникненні певних умов розвитку економічних систем для вирішення поточних питань. Одноразово побудований рейтинг приносить моментну користь. Водночас, поновлення рейтингів через певні проміжки часу дає можливість дослідити динаміку змін, які відбуваються з господарюючими суб'єктами. При складанні періодичних рейтингів необхідно зберігати єдину методику їх розрахунку і забезпечити порівнянність системи показників. Управлінське рішення на підставі використання рейтингів — це творчий процес мислення користувачів (побудови концепції управління), в результаті чого визначається, які заходи треба здійснити в даній фактичній ситуації або в ситуації, що передбачається для розв'язання певної проблеми й одержання бажаного результату. Із цього випливає, що рейтинг використовується для аналізу, контролю, обліку, прогнозування та регулювання діяльності господарюючих суб'єктів, тобто виступає і як інструмент, і як мета управління. Рейтингове співвідношення фінансового стану підприємств за результатами розрахунків інтегральних показників окремих функціональних напрямів діяльності і у цілому, наведених в табл. 13.2.3, подано в табл. 13.3.2. Рейтингове оцінювання підприємств за їх фінансовим станом свідчить, що перша позиція за всіма його функціональними складовими належить ВАТ «Сінгури». На другому місці розташувалось ТОВ «Полісся», яке демонструє одні з найкращих результатів за окремими складовими фінансового стану (перші місця за станом активів і діловою активністю, третє — за платоспроможністю). ТОВ «Ласощі» не стало лідером за низького стану активів, рівня ринкової активності та недостатньої ефективності господарської діяльності. Найгірші показники мають ТОВ «Промінь» і ТОВ «Прогрес». Ознайомлення з рангами окремих підприємств за аспектами, які формують їх фінансовий стан, а також з величинами показників системи (табл. 13.2.2) дають підстави для наступних висновків.

Таблиця 13.3.2 РЕЙТИНГИ ПІДПРИЄМСТВ ЗА ЇХ ФІНАНСОВИМ СТАНОМ

Стан активів. Перший рейтинг ТОВ «Полісся» за функціональними складовими має найкращі темпи зростання активів в цілому, необоротних активів і власного капіталу. За рівнем придатності основних засобів підприємству належить друга позиція (67,4 %). Саме ці параметри вивели ТОВ «Полісся» на перше місце за станом активів в цілому. Далі за станом активів розташувалось ВАТ «Тетерів». Останні місця займають ТОВ «Промінь» і ВАТ «Прогрес. У ТОВ «Промінь» відбувається зменшення необоротних активів і власного капіталу, що безпосередньо впливає на зниження потенціалу підприємства і його фінансової стійкості. Платоспроможність. Перше місце посідає ВАТ «Сінгури», а друге— ТОВ «Ласощі». У цих підприємств досить високий рівень показників безпосередньої платоспроможності (загальної, проміжної, абсолютної). Достатньо платоспроможним є ТОВ «Полісся» (3-й рейтинг). Найнижчі рейтинги мають ТОВ «Промінь» і «Двірець». Фінансова стійкість. Лідером є ВАТ «Сінгури», яке має найкращі автономію та співвідношення власного капіталу і поточних зобов'язань та посіло друге місце щодо маневреності робочого капіталу. Друге місце, зовсім несподівано, займає ТОВ «Промінь», яке має найкраще співвідношення власного капіталу і необоротних активів і друге місце за маневреністю власного капіталу. ТОВ «Полісся», у якого власний капітал не покриває необоротних активів, посіло останнє місце. Ділова активність. Перше місце займає ТОВ «Полісся», яке має найкращі показники продуктивності праці і капіталовіддачі та ділить друге місце з ТОВ «Ласощі» щодо окупності (завантаження) оборотних активів. Проте у ТОВ «Полісся» відбулося зменшення доданої вартості і за цим показником суб'єкт господарювання займає останнє місце. Другий рейтинг за діловою активністю займає ВАТ «Тетерів». Найгірша ситуація спостерігається у ТОВ «Промінь». За показниками зростання чистого доходу, окупності (завантаження) оборотних активів і капіталовіддачі підприємство посідає останнє місце. Ефективність господарської діяльності. Безперечним лідером є ВАТ «Сінгури», яке посіло перше місце і має найкращі значення всіх показників. Друге місце зайняло ТОВ «Промінь». Третє місце посіло ВАТ «Прогрес». Найгірші поточні показники ефективності господарської діяльності спостерігаються у ВАТ «Тетерів».

Рис. 13.3.2. Кількісні і якісні ознаки для визначення ризику банкрутства підприємств Визначені якісні критерії розвитку господарюючих суб'єктів дозволяють розподіляти їх за «коридорами» ризику банкрутства. Згідно з цими критеріями сукупність підприємств (табл. 13.2.4) характеризується наступним чином: найбільш привабливий фінансовий стан має ВАТ «Сінгури» (зелений ко-

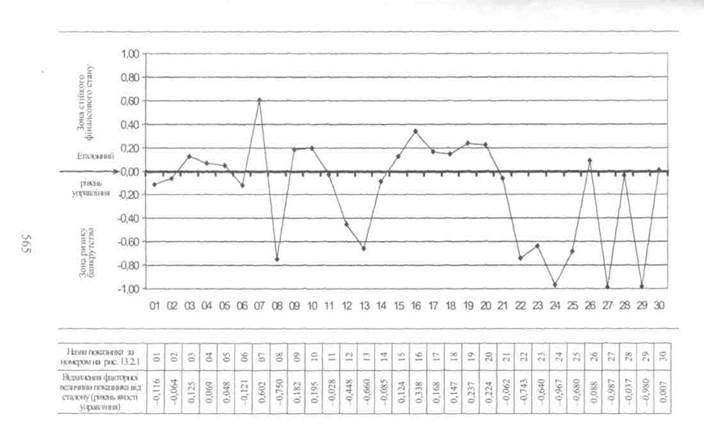

Рис. 13.3.3. Рівень управління системою показників фінансового стану ВАТ «Прогрес»

|