Объект налогооблажения

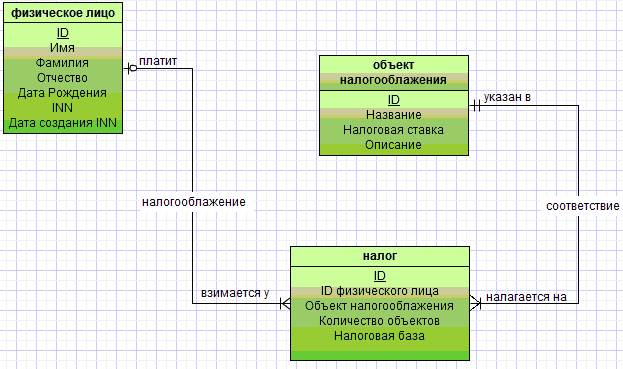

У физического лица следующие атрибуты: 1. ID физического лица 2. Имя 3. Фамилия 4. Отчество 5. Дату рождения 6. INN 7. Дата создания INN У налога следующие атрибуты: 1. ID налога в системе 2. ID физического лица(который является налогоплательщиком) 3. Объект налогооблажения 4. Количество объектов налогооблажения 5. Налоговая база У объекта налогооблажения следующие атрибуты: 1. ID объекта налогооблажения в системе 2. Название 3. Налоговая ставку(%) 4. Описание Каждое физическое лицо платит несколько налогов, а может и не платить вовсе никаких налогов. Каждый налог взимается у конкретного физического лица, который является налогоплательщиком. Налог налагается на определенный объект налогооблажения. Ниже представлена ER – диаграмма для данной базы данных:

Рисунок 1 ER – диаграмма. Инфологическая модель базы данных “Учет физических лиц-налогоплательщиков в налоговых органах””

2.3 Даталогическое проектирование В рамках даталогического проектирования будет использована декомпозиция, которая представляет собой процесс последовательной нормализации схем отношений, при этом каждая последующая итерация соответствует нормальной форме более высокого уровня и обладает лучшими свойствами по сравнению с предыдущей. Декомпозиция будет происходить до 3-й нормальной формы. Приведем исходные отношения нашей базы данных: 1. Отношение “Физическое лицо” (ID, Имя, Фамилия, Отчество, Дата рождения, INN, Дата создания INN)

2. Отношение “налог” (ID, ID_Физичского лица, ID_объекта налогооблажения, количество объектов, налоговая база)

3. Отношение “объект налогооблажения” (ID, Название, Налоговая ставка, Описание) Отношение находится в первой нормальной форме тогда и только тогда, когда на пересечении каждого столбца и каждой строки находятся только элементарные значения атрибутов. В нашем случае отношения находятся в 1-й нормальной форме. Отношение находится во второй нормальной форме тогда и только тогда, когда оно находится в первой нормальной форме и не содержит неполных функциональных зависимостей непервичных атрибутов от атрибутов первичного ключа. В нашем случае отношения находятся во 2-й нормальной форме, так как у нас нет неполных функциональных зависимостей, потому что нет составных ключей. Отношение находится в третьей нормальной форме тогда и только тогда, когда оно находится во второй нормальной форме и не содержит транзитивных зависимостей. Функциональная зависимость R.A 1. С не является подмножеством А. 2. С не включает в себя B. 3. Существует функциональная зависимость R.A 4. Не существует функциональной зависимости R.C 5. Существует функциональная зависимость R.C В нашем случае отношение “Физическое лицо” не находится в 3-й нормальной форме, так как присутствует транзитивные зависимости: ID ID ID ID ID INN Для приведения в 3-ю нормальную форму, изменим немного наши отношения: 1. Отношение “Физическое лицо” (ID, INN, Имя, Фамилия, Отчество, Дата рождения)

2. Отношение “INN” (INN, Дата создания)

3. Отношение “налог” (ID, INN, Объект налогооблажения, количество объектов, налоговая база)

4. Отношение “объект налогооблажения” (ID, Название, Налоговая ставка, Описание) В итоге модифицированные отношения находятся в 3-й нормальной форме.

2.4 Структура и создание таблиц

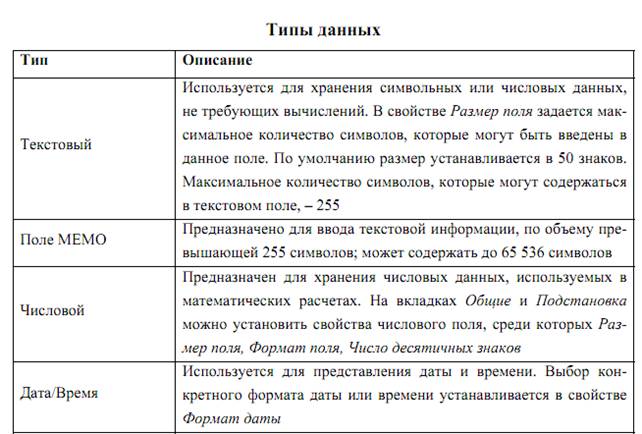

В таблицах данные распределяются по столбцам (которые называют полями) и строкам (которые называют записями). Все данные, содержащиеся в поле таблицы, должны иметь один и тот же тип. Каждое поле таблицы характеризуется наименованием, типом и шириной поля. При задании типа данных поля можно также указать размер, формат и другие параметры, влияющие на отображение значения поля и точность числовых данных. Основные типы данных:

Определим структуру наших таблиц:

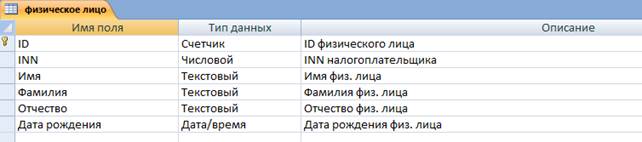

Рисунок 2. Структура таблицы “Физические лица”

Рисунок 3. Структура таблицы “INN”

Рисунок 4. Структура таблицы “объект налогооблажения”

Рисунок 5. Структура таблицы “налог”

|

R.B называется транзитивной, если существует набор атрибутов С такой, что:

R.B называется транзитивной, если существует набор атрибутов С такой, что: