Источники финансирования деятельности предприятия

Источники финансирования – это функционирующие и ожидаемые каналы получения финансовых и иных ресурсов. Источники финансирования предприятия подразделяются на внутренние (собственный капитал) и внешние (заемный и привлеченный капитал). Сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации, называется уставным капиталом. Для финансирования открываемого предприятия выбирается следующая схема: - источником финансирования основных средств и НМА является заемный капитал (кредит); - источником финансирования оборотных средств является собственный капитал (уставной капитал). В табл. 9 определяется минимальная сумма средств необходимых для открытия предприятия. Табл. 9 Источники финансирования деятельности предприятия

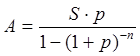

Потребность в денежных средствах необходимых для привлечения основных средств (аренда, лизинг) рассчитывается на период от 1 до 3 месяцев. Банковский кредит представляет собой денежную сумму, предоставляемую банком на определённый срок и на определённых условиях заемщику. На сегодняшний день российские банки предоставляют кредиты с аннуитетным платежом (равный по сумме ежемесячный платёж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга), расчет которого может быть представлен в виде следующей формулы:

где: A – ежемесячный платеж, руб., S – сумма кредита, руб., p – процентная ставка в месяц, n – количество месяцев погашения кредита. Основные параметры кредита должны быть представлены в табл. 10.

Табл. 10 Параметры кредита

|

(15)

(15)