Сдельная форма оплаты - это форма оплаты, при использовании которой индивидуальное вознаграждение агента зависит от количества произведенной продукции.

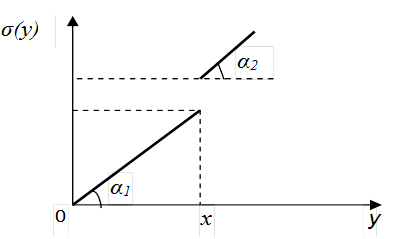

Сдельная форма заработной платы реализовывается в виде следующих форм оплаты: 1) прямая сдельная; 2) сдельно-премиальная; 3) сдельно-прогрессивная; 4) косвенно-сдельная; 5) аккордная. При применении прямой сдельной формы оплаты используется постоянная ставка материального вознаграждения, не зависящая от объема выпуска продукции. Если под действием агента понимать количество произведенной продукции, то данной форме оплаты соответствует система стимулирования L-типа. При использовании сдельно-премиальной формы оплаты, помимо базового тарифа, выплачивается премия, например, за перевыполнение нормативов (рис. 3.15). Данной форме оплаты соответствует система стимулирования L+С - типа или в общем случае LL+С-типа, a1£a2.

Рис. 3.15. Сдельно-премиальная форма оплаты В случае реализации сдельно-прогрессивной формы оплаты выработка сверхустановленной нормы оплачивается по повышенным расценкам и ей соответствует система стимулирования LL-типа. Косвенно-сдельная форма оплаты используется для оплаты труда вспомогательных рабочих. При этом размер их заработка может составлять определенный процент от заработка основных рабочих. Данной форме оплаты соответствует система стимулирования, основанная на перераспределении дохода – D-типа. При использовании аккордной формы оплаты совокупный индивидуальный заработок выплачивается за фиксированные стадии работы или за выполнение полного комплекса работ. Данной форме оплаты соответствует система стимулирования С - типа. Разновидностью аккордной системы оплаты являются так называемые аккордно-премиальные системы оплаты, в которых дополнительная премия выплачивается за качество работ, сокращение сроков и другие показатели.

|