Їх значення й ефективність використання

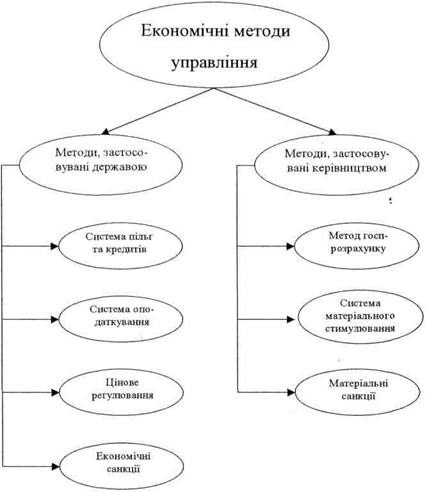

Економічні методи управління посідають найважливіше місце в системі методів менеджменту. Це зумовлене тим, що управлінські відносини визначаються насамперед економічними відносинами, в основу яких покладено об'єктивні потреби й інтереси людей. Визначення сукупності економічних важелів, за допомогою яких досягається ефект, що задовольняє вимоги колективу в цілому й кожного працівника зокрема є принциповим питанням для підприємств готельно-ресторанного бізнесу. Для того, щоб економічні методи управління були дієвими, слід забезпечити відповідну реакцію підприємства та його економічних важелів на економічні інтереси об'єкта управління. Без цього втрачає сенс розширення прав структурних підрозділів і самофінансування підприємства. В свою чергу, розширення самостійності веде до більшої свободи колективів щодо господарської діяльності та застосуванні економічних методів управління. В умовах обґрунтованої самостійності є доцільним реальний перехід до економічних методів менеджменту: колектив розпоряджається матеріальними фондами, отриманим доходом (прибутком), зарплатою й реалізує свої економічні інтереси. Економічні методи сприяють виявленню нових можливостей і резервів виробництва, що особливо є важливим у період становлення ринкових відносин. У період адаптації до ринку є необхідним запровадження системи матеріального стимулювання з врахуванням економічних інтересів усіх учасників трудового процесу, створення умов, при яких економічні методи були б дієвими й цілеспрямованими. Перебудова механізму економічного стимулювання й управління спрямована на забезпечення необхідних соціально-економічних передумов для реалізації програми переходу підприємств до діяльності в умовах ринку. При цьому докорінно змінюються методологія й технологія формування фондів виробничого й соціального розвитку, а також оплати праці. Основне завдання змін економічних методів управління в готельно-ресторанному бізнесі полягає у тому, щоб створити такі організаційні умови, за яких підприємства виконували б усі функції на найвищому рівні. На відміну від організаційно-адміністративних економічні методи передбачають розробку планово-економічних показників і способи їх досягнення. Вони є досить ефективним засобом економічного механізму в господарських відносинах. У результаті підвищення дієвості економічних важелів і стимулів формуються такі умови, в яких трудові колективи та їх члени спонукаються до ефективної роботи не стільки через адміністративний вплив (накази, директиви, вказівки), скільки через економічне стимулювання. На основі економічних методів управління розвиваються й стають ефективнішими організаційно-адміністративні й соціально-психологічні методи, підвищуються професіоналізм і культура їх застосування. В умовах ринку економічні методи управління мають набувати подальшого розвитку, розширюватиметься сфера їх дії, підвищуватиметься дієвість і результативність економічних стимулів, що дозволить поставити кожного працівника й кожний колектив в цілому в такі умови, за яких найповніше задовольнятимуться особисті інтереси й загальнодержавні. Діюча система економічних методів управління ділиться на методи, передбачені державним законодавством і такі, що застосовуються безпосередньо керівництвом підприємства, (схема 9.1). До економічних методів управління, застосовуваних державою відносять: систему пільг та кредитів, систему оподаткування, цінове регулювання та економічні санкції. До методів, застосовуваних керівництвом підприємства відносять: систему матеріального стимулювання, метод госпрозрахунку та матеріальні санкції. Конкретний набір і зміст економічних важелів визначається специфікою діяльності підприємств готельно-ресторанного бізнесу. В управлінській практиці підприємств цієї сфери економічні методи управління виступають у таких формах: планування, економічне стимулювання, фінансування, кредитування й ціноутворення. Ефективність використання економічних важелів і стимулів, що визначають зміст кожної форми, залежить від умов господарської діяльності. Планування як складова економічних методів управління необхідне для: • визначення основних шляхів та засобів щодо зміцнення власності; • передбачення тенденцій щодо економічного зростання; • визначення потреб у виробничих ресурсах і шляхів найефективнішого їх використання. Планування — це специфічна сфера економічної діяльності на науковій основі, тому управління використовує його методи та прийоми для здійснення економічного впливу на всі ланки господарського механізму. Економічне стимулювання як метод управління реалізується через відповідні принципи управління. Основними його джерелами є: • фонд соціального розвитку, який колектив використовує для зміцнення матеріально-технічної бази та соціально-культурної сфери, проведення оздоровчих, культурно-масових заходів; • фонд оплати праці та матеріального заохочення, який використовується на заробітну плату, матеріальну допомогу та інші потреби колективу підприємства.

Схема 9.1. Діюча система економічних методів менеджменту

Матеріальне заохочення сприяє удосконаленню організації та зміцненню дисципліни праці, підвищенню рівня її нормування та продуктивності, досягненню високих показників діяльності підприємств в цілому. Воно є ефективним лише тоді, коли всі категорії працюючих однаковою мірою зацікавлені в його збільшенні. Особливе значення тут має особиста зацікавленість управлінського персоналу. Від якості управлінських рішень залежить ефективність використання матеріально-сировинних та інших ресурсів, якість виготовлених послуг та продукції, тобто ефективність діяльності підприємства. Фінансування, кредитування та ціноутворення є найважливішими важелями економічного впливу на всі напрями діяльності підприємства. Фінансування як метод управління є самостійною економічною категорією й водночас, воно зумовлюється іншою категорією — цінами. За допомогою фінансів формуються пропорції розподілу фондів накопичення та споживання, утворюються фінансові ресурси для виробничого і соціального розвитку підприємства, забезпечення збільшення прибутку. Управлінський вплив фінансування реалізує через планування, формування фондів стимулювання та контроль за їх використанням. Кредитування — це метод управління, який поєднує можливості централізованого управління з найгнучкішим і найоперативнішим впливом на діяльність підприємств. Надаючи кредит підприємствам, банк чітко контролює виконання ними принципів кредитування. Ціноутворення в сучасних умовах є важливим методом економічного впливу на функціонування всіх ланок господарського механізму. Йому належить провідна роль в розвитку та використанні економічних методів управління. Без нього є неможливим планування виробництва, його стимулювання та фінансування. Ціна використовується як активний засіб впливу на зростання ефективності виробництва, підвищення якості та зниження собівартості готельних послуг і ресторанної продукції. Удосконалення економічних методів управління тісно пов'язане із удосконаленням системи нормативів, що є особливо важливим, оскільки економічні методи є основною економічною складовою механізму управління й водночас виступають базою реалізації організаційно-адміністративних методів.

|