Единицы сравнения 3 страница

Современные собственники и руководители предприятий знают, что оценка интеллектуальной собственности и нематериальных активов играет не последнюю роль в общей оценке собственности компании. Во многих крупных корпорациях Запада, да и в последнее время в России, оценка интеллектуальной собственности превышает половину оценки стоимости всей фирмы. А если говорить о компаниях, занимающихся производством программного обеспечения, компаний по рекламе или консалтинговых фирм, где основным активом является человек, его интеллект, там нематериальных активы играют ведущую роль.

Оценка интеллектуальной собственности - это кроме всего трудоемкая и требующая временных затрат процедура. Качество и объективность произведенной оценки интеллектуальной собственности полностью зависят от квалификации и опыта эксперта-оценщика. От того какую компанию по оценке собственности Вы выберете, зависит качество произведенной оценки, закрепленное в заключении, выдаваемом Вам.

_______________________________

Затратный подход используется при оценке стоимости ОИС, если невозможно найти объект — аналог, отсутствует какой-либо опыт реализации подобных объектов или прогноз будущих доходов не стабилен.

Затратный подход предполагает определение стоимости ОИС на основе калькуляции затрат, необходимых для создания или приобретения, охраны, производства и реализации объекта интеллектуальной собственности на момент оценки.

Могут применяться несколько методов оценки затрат на создание ОИС:

Метод стоимости замещения объекта оценки заключается в суммировании затрат на создание ОИС, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки.

Метод восстановительной стоимости заключается в суммировании затрат в рыночных ценах, существующих на дату оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки.

Метод исходных затрат заключается в суммировании исторических (первоначальных) затрат, пересчитанных с учетом настоящих условий с учетом индекса изменения цен в данной отрасли.

При оценке следует учитывать все существенные расходы, среди которых такие как оплата труда, маркетинговые и рекламные расходы, расходы на страхование рисков, связанных с объектами интеллектуальной собственности, расходы и издержки на решение правовых конфликтов, на израсходованные материалы, себестоимость научно-методического обеспечения, индивидуализации собственной продукции — логотипа, лицензий, сертификатов и т. д.

Также необходимо отдавать себе отчет в наличии различных форм устаревания — физическом износе, функциональном устаревании, устаревании, учитываемом регулирующими органами, технологическом устаревании и экономическом устаревании, которые должны применяться к стоимости объекта интеллектуальной собственности.

| |||||||||||||||||||||||||||

| 25. Оценка нематериальных активов и объектов интеллектуальной стоимости с позиций рыночного подхода При рыночном подходе используется метод сравнения продаж, когда рассматриваемый актив сравнивается с аналогичными объектами интеллектуальной собственности или интересами в этих объектах либо с ценными бумагами, обеспеченными неосязаемыми активами, которые были проданы на открытом рынке. Двумя наиболее распространенными источниками данных, используемыми в сравнительном подходе, являются рынки, на которых продаются как интересы в собственности на аналогичные неосязаемые активы, так и деривативы (фьючерсы и опционы). Основными элементами сравнения, которые должны рассматриваться при отборе и анализе сделок по продаже являются следующие: 1. Структура и объем юридических прав собственности на неосязаемое имущество, передаваемых в сделке. 2. Существование каких-либо специальных условий и соглашений о финансировании. 3. Экономические условия, которые существовали на соответствующем вторичном рынке во время сделки по продаже. 4. Отрасль или бизнес, где использовался (или будет использоваться) неосязаемый актив. 5. Физические характеристики ОИС. 6. Функциональные характеристики ОИС. 7. Технологические характеристики ОИС. 8. Включение других нематериальных активов в сделку. Нижняя граница диапазона рассчитывается обеими сторонами как минимальная приемлемая для собственника оценка платежа за раздел с конкурентом области технической исключительности, обеспечиваемой патентом. Эта оценка служит базой, на которой стоится стратегия поведения собственника при переговорах. Верхняя граница цены патента рассчитывается как максимальная приемлемая для конкурента — потенциального лицензиата оценка платежа за доступ к запатентованному новшеству. Таким образом, в процессе определения цены существуют: · две оценки, минимальные среди приемлемых для патентообладателя, одна из которых вычислена патентообладателем, другая конкурентом; · две оценки, максимальные среди приемлемых для конкурента, одна из которых вычислена патентообладателем, другая конкурентом. Предполагается, что патентообладатель и конкурент для переговоров находят частично совпадающее пространство между соответствующими оценками. | 26. Оценка и объектов интеллектуальной стоимости методом дисконтирования денежного потока

Здесь рассчит. ден. поступл. для всех будущих периодов. Эти поступл. конверт-ся в ст-ть путем ставки диск-я и исп-я техн. расчета ст-ти привед. к текущ. моменту. М-д исп. для оц. немат.акт., имеющ. конкрет. сроки службы NPV=  Дисконтирование денежных потоков включает: 1) определение ожидаемого оставшегося срока полезной жизни ОИС. Чем длиннее срок оставшейся жизни, тем выше будет стоимость ОИС;

2) прогнозирование потоков доходов, генерируемых объектами интеллектуальной собственности;

3) вывод ставки дисконта; 4) расчет суммарной текущей стоимости будущих доходов;

5) нахождение текущей стоимости доходов от интеллектуальной собственности в постпрогнозный период; 6) определение суммы всех текущих стоимостей доходов в прогнозный и постпрогнозный периоды. Это и будет стоимость ОИС.

Ставка дисконтирования – "это процентная ставка, используемая для пересчета будущих потоков доходов в единую величину текущей стоимости".

Она отражает, по своей экономической сути, риски, связанные с инвестированием денег в тот или иной ОИС (либо НМА) и, следовательно, норму доходности инвестора при данном уровне риска.

При расчете ставки дисконтирования необходимо учитывать:

- безрисковую ставку отдачи на капитал, как ставку отдачи при наименее рискованном вложении капитала; - величину премии за риск, связанную с инвестированием капитала в оцениваемый ОИС. Дисконтирование денежных потоков включает: 1) определение ожидаемого оставшегося срока полезной жизни ОИС. Чем длиннее срок оставшейся жизни, тем выше будет стоимость ОИС;

2) прогнозирование потоков доходов, генерируемых объектами интеллектуальной собственности;

3) вывод ставки дисконта; 4) расчет суммарной текущей стоимости будущих доходов;

5) нахождение текущей стоимости доходов от интеллектуальной собственности в постпрогнозный период; 6) определение суммы всех текущих стоимостей доходов в прогнозный и постпрогнозный периоды. Это и будет стоимость ОИС.

Ставка дисконтирования – "это процентная ставка, используемая для пересчета будущих потоков доходов в единую величину текущей стоимости".

Она отражает, по своей экономической сути, риски, связанные с инвестированием денег в тот или иной ОИС (либо НМА) и, следовательно, норму доходности инвестора при данном уровне риска.

При расчете ставки дисконтирования необходимо учитывать:

- безрисковую ставку отдачи на капитал, как ставку отдачи при наименее рискованном вложении капитала; - величину премии за риск, связанную с инвестированием капитала в оцениваемый ОИС.

| 27. Оценка нематериальных активов и объектов интеллектуальной стоимости методом прямой капитализации

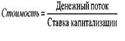

Определение рыночной стоимости интеллектуальной собственности, основанное на капитализации, включает следующие основные процедуры:

• определение денежных потоков, создаваемых использованием интеллектуальной собственности;

• определение величины соответствующей ставки капитализации денежных потоков от использования интеллектуальной собственности;

• расчет рыночной стоимости интеллектуальной собственности путем капитализации денежных потоков от использования интеллектуальной собственности.

Под капитализацией понимается определение на дату проведения оценки стоимости всех будущих равных между собой или изменяющихся с одинаковым темпом величин денежных потоков от использования интеллектуальной собственности за равные периоды времени. Расчет производится путем деления величины денежного потока от использования интеллектуальной собственности за первый после даты проведения оценки период на определенную оценщиком соответствующую ставку капитализации.

Формула расчета имеет следующий вид:

Ставка капитализации для денежных потоков, создаваемых оцениваемой интеллектуальной собственностью, может определяться путем деления величины денежного потока, создаваемого аналогичной интеллектуальной собственностью, на ее цену.

Ставка капитализации для денежных потоков, создаваемых оцениваемой интеллектуальной собственностью, может определяться путем деления величины денежного потока, создаваемого аналогичной интеллектуальной собственностью, на ее цену.

| 28. Оценка нематериальных активов и объектов интеллектуальной стоимости методом экспертной оценки. Это метод прогнозирования, основанный на достижении согласия группой экспертов. Существует масса методов получения экспертных оценок. · В одних случаях с каждым экспертом работают отдельно, он даже не знает, кто еще является экспертом, и потому высказывает свое мнение независимо от авторитетов. · В других же — экспертов собирают вместе для подготовки материалов, при этом эксперты обсуждают проблему друг с другом, учатся друг у друга, и неверные мнения отбрасываются Необходимость проведения экспертной оценки предполагает следующие этапы подготовки работы экспертов: 1. Формулировка заказчиком цели экспертного опроса (формулируется цель оценки ОИС). От точности формулировки цели оценки ОИС зависит эффективность и своевременность выполнения экспертами поставленной перед ними задачи. 2. Подбор заказчиком основного состава группы экспертов. Состав экспертов зависит от специфики оцениваемых объектов. Эксперты должны быть специалистами в той отрасли, где осуществляет свою деятельность заказчик. 3. Разработка и утверждение технического задания на проведение экспертного исследования опроса. 4. Разработка подробного сценария проведения сбора и анализа экспертных мнений 5. Формирование экспертной комиссии (целесообразно заключение договоров с экспертами об условиях их работы и ее оплаты, утверждение заказчиком состава экспертной комиссии). 6. Проведение сбора экспертной информации. 7. Анализ экспертной информации. 8. Интерпретация полученных результатов и подготовка заключения для заказчика. 9. Официальное окончание деятельности. | ||||||||||||||||||||||||

29. Методы оценки рисков при оценке стоимости объекта интеллектуальной стоимости

Сложность экономической ситуации, трудность в прогнозировании развития событий и возможности возврата вложенных средств требуют оценки рисков инновационных решений. Методы оценки рисков зависят от факторов, влияющих на формирование инновационных рисков:

Внешние риски: - Стабильность партнерства (банковский, снабженческий,

налоговый, бюджетных отчислений, подрядного партнерства).

- Рыночный (уменьшения спроса, избытка предложения, роста инфляции).

Внутренние риски: - Срыв намеченных программ (возможное оспаривание прав на ОИС, сокращение финансирования, недостаточность научно-технического потенциала, срыв полноценных мероприятий по использованию научно- технических новшеств, ошибочность научно-технических прогнозов)

Прежде всего следует рассмотреть методы оценки внутренних рисков: - - метод корректировки нормы дисконта

- метод достоверных эквивалентов.

Метод корректировки нормы дисконта

Корректировка осуществляется путем прибавления премии за риск, после чего производится расчет критериев эффективности инвестиционного проекта, в котором используется объект интеллектуальной собственности. Чем больше риск, тем выше должна быть величина премии. Этот метод позволяет привести будущие потоки платежей к настоящему моменту времени, но не дает никакой информации о степени риска.

Метод достоверных эквивалентов (коэффициентов достоверности). В этом случае осуществляют корректировку не нормы дисконта, а ожидаемых значений потока платежей CF путем введения специальных понижающих коэффициентов (аt) для каждого периода реализации проекта, содержащего ОИС.

аt= CCFt / RCFt

Где: CCFt - величина чистых поступлений от безрисковой операции в период t; RCFt - ожидаемая (запланированная) величина чистых поступлений от реализации ОИС в период t; t - номер периода. Тогда достоверный эквивалент ожидаемого платежа может быть определен как:

CCFt = аt * RCFt, Где аt<=1

Однако на практике для определения значений коэффициентов чаще используется метод экспертных оценок. После того, как значения коэффициентов определены, осуществляется расчет критерия NPV

Предпочтение отдается тому проекту, по которому величина NPV больше.

Предпочтение отдается тому проекту, по которому величина NPV больше.

| 30. Понятие, цели и место оценки машин и оборудования в общей системе оценки имущественного комплекса предприятия. Машины и оборудование - вид основных фондов по их натурально-вещественному признаку. К машинам и оборудованию относятся устройства, преобразующие энергию, материалы и информацию. В зависимости от основного (преобладающего) назначения машины и оборудование делятся на энергетические (силовые), рабочие и информационные. Оценка проводится в целях: 1 независимое от др.видов имущ.,исполь-о для определения рыноч.ст-ти отд. видов машин и оборудования 2 оценка машин и обор-ния,как 1 из этапов оценки ОФ 3 оценка машин и обор-я,как1 из этапов оценки предприятия в целом.Методика оценки машин, оборудования и транспортных средств имеет много общего с методиками оценки недвижимого имущества, нематериальных активов, бизнеса (предприятия). К особенностям оценки относятся: специфика объекта оценки; сложность проблемы идентификации объекта; высокая актуальность определения физического, морального и внешнего износов; большая зависимость стоимости оборудования от стадии жизненного цикла, на которой находится объект оценки; высокая степень структуризации, ограниченность и подвижность рынка машин и оборудования; необходимость определения, в каких случаях и как учитывать, к примеру, транспортно-заготовительные расходы, прямые затраты, связанные с установкой и наладкой, косвенные издержки на выполнение работ, связанные с приобретением, установкой и запуском оборудования. | 31. Особенности машин и оборудования как объекта оценки. Оценку машин и оборудования, как и другого имущества, проводят в соответствии с общепринятыми понятиями и принципами, содержащимися в международных и отечественных стандартах оценки, рассматривающих интересы субъектов рынка в приобретении, продаже имущества как товара. В зависимости от целей и мотивов оценки объектом оценки могут выступать: одна отдельно взятая машина или единица оборудования (типичный случай — определение страховой стоимости или рыночной стоимости при сделках купли-продажи); множество условно независимых друг от друга единиц машин и оборудования (типичный случай — переоценка основных фондов); производственно-технологические системы: комплекс машин и оборудования с учетом имеющихся производственно-технологических связей (типичный случай — при ликвидации предприятия, когда имущество распродается так, чтобы на его основе потенциальный покупатель мог организовать собственное производство). В первом случае говорят об оценке «россыпью», во втором — «потоком», а в третьем имеет место системная оценка. Системная оценка, в отличие от двух других случаев, наиболее близка к оценке производственного бизнеса в целом. При оценке машин и оборудования важным является правильность выбора методов оценки. Эти методы опираются на три подхода: затратный, сравнительный (рыночный), доходный. Можно предположить, что экспертно можно достаточно достоверно определить оставшийся срок жизни объекта:Абразивный Фи=Тэф/Тн*100% Тэф - эф-ый возраст Тн - нормальный срок службы Фи - нормативный И.(Износ)Тэф=Тн-Тост Тост - остаточный срок службыДля оборудования, проработавшего больше срока полезного испол-ия и продол-ся эксплуат-ся физ-ий И. опр-ся:Фи=Тхр-Тост/Тхр*100% Тхр – хронологический возраст обор-ияВ случаях, когда опред-ся возраст отд-ых частей обор-ия. Метод расчета физ-го И. с контролем техн-го состояния.Фи=Lэф/Lн*100%Lэф – эфф-ый пробег подвижного состава на дату оценки.Lн – нормативный пробег до капремонта, списания.Руководство по диагностике техн-го сост-ия подвижного состава автомоб-го транспорта РД-20-РСФСР-15-0150-81Позволяет опр-ть уровень техн-го сост-я и соотв-го ему эф-го пробега. Нормативный метод с корр-ой эксплуатацией.Р(А+В)=Р(А)+Р(В)Фи=(Lф/Lн*К1*К2*К3)*100К1 – коэф. корр-ки норм-го пробега на условиях эксплуатацииК2 – учитывает модификацию АТС и организацию его работы.К3 – учитывает условия корректировки на природно-климатические условия.Коэффициенты К1, К2, К3 определяются в соответствии с пол-ем о техн-ом обслуживании и ремонте подвижного состава авт-го транспорта Р 312199-024089, утвержденного Минтрансом РФ.Фи=100*(1-е^(-5Д)) Это показатель определяет возраст.Если отсутствует информация хотя бы об одном. Расчет физ-го износа физ-их конструкций и Эл-в. Износ шин определяется по формуле: Ин=(Нн-Нф)/(Нн-Ндол)*100+ΔИш^деф+ΔИш^сэ Нн – высота протектора новой шины Нф – факт-ая высота рис-ка протектора ΔИш^деф – дополнительный износ шины, хар-ся нал-ем дефектов. Определяется ГОСТом 4750-80 Отличит.черты: 1 они не связаны с землей 2 могут быть перемещены в др. место без причинения невосполнимого ущерба,как себе и той недвиж. к кот. были временно присоединены 3 могут функ-ть сам-но и образов-ть технол. комплекс. В процессе оценки след. сложности: 1. для машин и обор-я нет обобщ. п-лей, а исп-е уд. весов ст-ти ограничено. 2. Их функциональные, эксплуатационные, конструкторские хар-ки и ценовые параметры изменяются динамично и радикально. 3. Машины и обор. редко воспроиз-я в виде точных копий,что делает невозможным прямое определение их востан. ст-ти, как ст-ти воспоиз-а. 4. Определение износа явл. актуал-м, значим-м,трудным и вносит большие последствия в итоговую ст-ть. 5. Учитываетсяся ст-ть их комплектации, соотн-е требованиям стандарта, тех.условия вносят соот. поправки 6. Учит-я гарантийное и постгар. обслуживание в сл. проведения ремонта. 7. Этапы жизн. цикла объекта оценки. 8. Если объекты отеч. произ-ва, а на рынке в основном заруб. аналоги, то это должно учитываться. | 32. Классификация подходов к оценке машин и оборудования Теорией и практикой оценки рыночной стоимости достаточно выработаны три основополагающих методических подхода: сравнительный, затратный и доходный, которые могут быть применимы и для оценки машин и оборудования с учетом специфики оцениваемых объектов. Как известно, сравнительный подход – это совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами-аналогами объекта оценки, в отношении которых имеется информация о ценах. Затратный подход известен как совокупность методов оценки стоимости объекта, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устаревания. Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий, но в ценах на дату оценку Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки. Согласно Федеральному стандарту оценки, доходный подход - это совокупность методов оценки стоимости объекта, основанных на определении ожидаемых доходов от объекта оценки. При оценке с позиции доходного подхода основой являются будущие доходы от эксплуатации объекта на протяжении срока его полезного использования как фактор, определяющий современную величину стоимости объекта. Как было показано выше, при оценке машин и оборудования исключительно важную роль играет фактор износа. Более того, достоверное определение износа является в оценке машин и оборудования отдельной чрезвычайно важной задачей, не всегда имеющей однозначное решение, что может кардинально влиять на стоимость машин и оборудования, а следовательно и на стоимость предприятия в целом. Износ машин, оборудования и транспортных средств происходит весьма интенсивно. В качестве объекта оценки, как правило, выступает уже используемая то или иное время машина, так как цены на новые машины, за редким исключением, заранее задаются производителем. Соответственно, объект на момент оценки уже имеет ту или иную степень износа, причем как физического, так и функционального, что делает оценку износа наиболее значимой в совокупности оценочных процедур по определению стоимости технического объекта. Именно совокупный износ является основным фактором, оказывающим влияние на размер остаточной, определяемой на дату оценки стоимости машины или оборудования. В теории оценки вопрос стоит не столько об износе, как характеристике физического состояния объекта, сколько об обесценении, соответственно изменение стоимости определяется не только снижением уровня потребительских свойств в процессе износа, но и влиянием рыночной конъюнктуры на вторичном рынке машин. Тем не менее, обесценение машин и оборудования, в первую очередь, связано с потерей потребительских свойств, в процессе использования этой техники. Так, одним из важнейших показателей работы машин и оборудования является их производительность за определенный период времени. Падение ее по мере физического износа может быть следствием как непосредственного износа отдельных деталей и узлов, так и больших затрат времени на ремонт. Кроме того, физический износ непосредственно влияет на качество производимых изделий и расход основных и вспомогательных материалов на их производство. Физический износ машин и оборудования сопровождается внешними проявлениями, имеет причины, вызывающие его, характеризуется степенью и характером распространения. В соответствии с этим для целей нашего исследования можно использовать классификацию видов физического по следующим критериям износа: внешнее проявление, причины, вызвавшие износ, время протекания, степень и характер распространения, форма проявления и др. | ||||||||||||||||||||||||

33. Износ машин и оборудования и методы его расчета

Физический износ машин и оборудования преимущественно измеряется:

методом срока жизни;

методом укрупненной оценки технического состояния.

Метод срока жизни. Процент физического износа при применении данного метода рассчитывается как отношение эффективного возраста к сроку экономической жизни.

Метод укрупненной оценки технического состояния. Целесообразно использовать специальные оценочные шкалы (см. табл. 9.1).

Таблица 9.1

Оценочная шкала для определения физического износа

Функциональный износ. Он представляет собой потерю стоимости, вызванную либо появлением более дешевых машин, оборудования, либо производством более экономичных и производительных аналогов. Функциональный износ определяется либо экспертно, либо на основании модели:

где К — корректирующий коэффициент, Хо, Ханал — значения характеристики оцениваемого объекта и аналога. Внешний износ определяется методом связанных пар продаж. Сравниваются два сопоставимых объекта, один из которых имеет признаки внешнего износа, а другой — нет. Разница в ценах продаж трактуется как внешний (экономический) износ.

| 36. Затратный подход в оценке машин и оборудования

Затратный метод в оценке машин и оборудования опирается в теоретическом плане на трудовую теорию стоимости, а из оценочных принципов основывается на принципе замещения, который гласит, что осведомленный инвестор не заплатит за объект большую сумму, по сравнению с затратами на производство (приобретение) аналогичного объекта одинаковой полезности с сопоставимыми технико-эксплуатационными показателями.

Затратный подход — подход к оценке, который определяет текущую стоимость оборудования путем расчета восстановительной стоимости с последующим учетом в ней обесценения, вызванного выявленными элементами накопленного износа: физическим, функциональным, экономическим:

Соб.тек. = ВС – О,

где Соб.тек. — текущая стоимость оборудования (на дату оценки); ВС — восстановительная стоимость, определение которой базируется на расчете стоимости воспроизводства (Своспр.) или стоимости замещения (Сзам.); О — обесценение, вызванное выявленными элементами совокупного износа: физическим, функциональным, экономическим.

ВС — рассчитываемая в текущих ценах стоимость оцениваемого оборудования как нового, без учета износа, и соотнесенная к дате оценки. Восстановительная стоимость может рассчитываться на базе стоимости воспроизводства или стоимости замещения. При этом перед оценщиком стоит проблема обоснованного выбора расчета указанных стоимостей и, как следствие, соответствующих методик их определения.

Стоимость воспроизводства представляет собой текущие затраты на производство или приобретение нового оборудования, полностью идентичного оцениваемому по функциональным, конструктивным и эксплуатационным характеристикам.

Стоимость замещения — это минимальные текущие затраты по приобретению на рынке аналогичного оборудования, максимально близкого по своим функциональным, конструктивным и эксплуатационным характеристикам к оцениваемому.

Таким образом, в первом случае идет речь об идентичных объектах, а во втором — об аналогичных. Для определения того, какие объекты могут быть отнесены к аналогичным, необходимо остановиться на потребительских свойствах машин и оборудования и описывающих их показателях:

функциональные показатели (производительность или мощность, грузоподъемность, тяговое усилие, размеры рабочего пространства, класс точности, степень автоматизации);

эксплуатационные показатели(безотказность, долговечность, ремонтопригодность, сохраняемость);

конструктивные показатели (масса, вес, состав основных конструктивных материалов);

показатели экономичности эксплуатации машин, характеризующие расходы различных ресурсов при функционировании машин в единицу времени, на единицу продукции или работ;

эстетические показатели;

показатели эргономичности, характеризующие машину как элемент системы «человек—машина».

При установлении сходства машин и оборудования выделяют три уровня:

функциональное сходство (по области применения, назначению);

конструктивное сходство (по конструктивной схеме, составу и однородности элементов);

параметрическое сходство (по значению главных ценообразующих параметров).

При полном достижении функционального, конструктивного и параметрического сходства принято говорить об идентичности объектов, а при приблизительном и частичном сходстве — об аналогичности.

Основу расчета стоимости воспроизводства или стоимости замещения составляет расчет издержек производства того или иного вида машинотехнической продукции, т.е. себестоимости.

Себестоимость — выраженные в денежной форме текущие затраты на производство и реализацию машинно-технической продукции.

Себестоимость переходит в категорию восстановительной стоимости при учете следующих дополнительных факторов:

нормы прибыли производственной организации;

торговой наценки;

транспортных издержек по доставке оборудования к месту эксплуатации;

сопутствующих затрат, необходимых для начала эксплуатации актива (монтаж, пуско-наладка оборудования и др.).

Затем из рассчитанной таким образом базы вычитаются потери стоимости оборудования в результате износа.

Исходя из ранее сказанного, можно сделать вывод о том, что наиболее определяющим моментом расчета восстановительной стоимости является расчет себестоимости. В теории затратного подхода в оценке машин и оборудования выделяют прямые и косвенные методы расчета себестоимости или ВС.

К прямым относят:

метод прямой калькуляции;

метод трендов;

метод расчета по цене однородного объекта;

метод поэлементного расчета.

К косвенным относят группу методов целостной оценки.

Метод прямой калькуляции достаточно сложен и требует обработки больших массивов информации, т.к. по каждой конкретной отрасли необходимо знать множество норм различных экономических показателей. Однако этот метод дает наиболее точный и достоверный результат. В практической оценке метод прямой калькуляции оценщиками не применяется в силу указанных выше причин. Однако в частном случае может быть применен метод трендов.

Метод трендов позволяет определить себестоимость или ВС оцениваемого оборудования на основании имеющейся ретроспективной информации об изменении себестоимости или ВС на идентичное (аналогичное) оборудование с последующим приведением ее к текущему уровню (на дату оценки) при помощи индексов (трендов). Такое приведение может осуществляться как по отдельным статьям затрат, формирующих себестоимость, так и по себестоимости в целом.

Метод расчета по цене однородного объекта полагает проведение следующих этапов.

Для оцениваемого объекта подбирается однородный объект, похожий на оцениваемый, прежде всего по технологии изготовления, используемым материалам, конструкции. Цена на однородный объект должна быть известна.

Определяется полная себестоимость производства однородного объекта по формуле:

где Сп.од. — полная себестоимость производства однородного объекта, Цод — цена однородного объекта, Ндс — ставка налога на добавленную стоимость, Нпр — ставка налога на прибыль, Кр — показатель рентабельности продукции.

где Сп.од. — полная себестоимость производства однородного объекта, Цод — цена однородного объекта, Ндс — ставка налога на добавленную стоимость, Нпр — ставка налога на прибыль, Кр — показатель рентабельности продукции.

|