Понятие и сущность банковских рисков.

Риск – это ситуативная характеристика деятельности любого производителя, в том числе банка, отображающая неопределенность её исхода и возможные неблагоприятные последствия в случае неуспеха. Риск выражается вероятностью получения таких нежелательных результатов, как потеря прибыли и возникновение убытков вследствие неплатежей по выданным кредитам, сокращения ресурсной базы, осуществления выплат по забалансовым операциям и т.п. [4] В то же время, чем ниже уровень риска, тем ниже и вероятность получить высокую прибыль. Поэтому, с одной стороны, любой производитель старается свести к минимуму степень риска и из нескольких альтернативных решений всегда выбирает то, при котором уровень риска минимален; с другой стороны, необходимо выбирать оптимальное соотношение уровня риска и степени деловой активности, доходности. Уровень риска увеличивается, если: · проблемы возникают внезапно и вопреки ожиданиям; · поставлены новые задачи, не соответствующие прошлому опыту банка; · руководство не в состоянии принять необходимые, срочные меры, что может привести к финансовым потерям; · существующий порядок деятельности банка или несовершенство законодательства мешает принятию некоторых оптимальных для конкретных ситуаций мер. Риску подвержены практически все виды банковских операций. Анализируя банковские риски надо учитывать: - кризисное состояние экономики, которое выражается не только в спаде производства, финансовой неустойчивостью многих организаций, разрывом ряда хозяйственных связей; - неустойчивость политического положения; - незавершенность формирования банковской системы; - отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией; - инфляцию. Данные обстоятельства вносят существенные изменения в совокупность возникающих банковских рисков и методов их исследования. Однако это не исключает наличия общих проблем возникновения рисков и тенденций динамики их уровня. Постепенно с развитием теории рисков развивалась методология и методика их анализа. Можно определить следующие основные этапы методологии анализа банковских рисков: [5] 1. Определение вида и специфики банка, анализирующего уровень какого-то определенного вида или совокупного риска своей деятельности, деятельности своего партнера, клиента, поставщика и пр. 2. Анализ сферы влияния анализируемого отдельного риска или совокупности рисков. 3. Выбор методики расчета, анализа уровня погрешностей абсолютных и относительных отклонений. 4. Оценка возможности управления конкретным анализируемым риском. 5. Выбор средств и методов управления рисковыми ситуациями в целом. 6. Оценка эффективности анализа и предложенных его результатов - рекомендаций. Таким образом, банковский риск - это ситуативная характеристика деятельности банка, отображающая неопределенность её исхода и характеризующая вероятность негативного отклонения действительности от ожидаемого. В этом определении уделяется должное внимание всем необходимым ключевым понятиям, нужным для осмысления банковских рисков – неопределенность ситуации принятии решения и вероятность негативного отклонения от планируемого. Контроль над рисками занимает исключительно важное место в банковском деле. Любое управленческое решение в банковской деятельности является рисковым, трудно предсказуемым и определяемым, так как финансовая сфера очень чувствительна не только к различным социально-экономическим факторам, но и к политическим. Малейшая нестабильность в обществе весьма болезненно сказывается на состоянии и динамики всех сегментов финансового рынка. А поскольку макроэкономические показатели трудно прогнозируемы, избежать полностью риска при принятии управленческих решений просто невозможно. Поэтому главная задача управления банковскими рисками состоит в том, чтобы правильно оценивать возможность риска при проведении той или иной операции и свести его до минимального уровня. Принятие на себя рисков за соответствующее вознаграждение традиционно относится к сфере деятельности банков. Анализ, оценка и управление разнообразными рисками является важной составной частью управленческой деятельности кредитных институтов. Отсюда и необходимость эффективного менеджмента, которой отвечал бы требованиям быстро развивающихся национальных и международных финансовых рынков. «Банкир, который потерял способность рисковать, не может больше быть банкиром» Эта старая мудрость напоминает о том, что риски органически присущи банковской системе. Острота рисков, тяжесть их последствий определяется как макро-, так и микросредой. Глубокие кризисные явления резко усилили рисковый характер банковских операций. В самом общем виде риски возникают из-за невозможности полностью обеспечить выполнение принятых решений, которые подвержены влиянию сложной совокупности противоречивых факторов. Отклонение текущих предположений от того, что реально совершится в ходе реализации управленческого решения, содержит в себе как шансы на успех, так и риски потерь. Поэтому на содержательном уровне риски могут быть определены как возможность получения ожидаемых результатов от того или иного управленческого решения, приводящего к потере прибыли или даже к убыткам, наносящего ущерб имиджу банка, а в экстремальном случае ставящего под вопрос само его существование. Поэтому, важнейшая задача банковского менеджмента заключается в том, чтобы в рамках конкретной финансово-хозяйственной системы найти оптимальное соотношение между прибылью, риском и ликвидностью. Всю совокупность наиболее важных рисков можно распределить на пять (категорий) видов: · кредитный риск (риск неплатежа по ссудам); · риск ликвидности; · риск, связанный с изменением процентных ставок; · рыночный риск; · риск неплатежеспособности (или банкротства). Рассмотрим их по порядку. Суть кредитного риска состоит в том, что всякий раз, когда банк приобретает доходный актив в виде ссуды, он принимает на себя риск того, что заемщик может оказаться неплатежеспособным, т.е. не сможет вовремя погасить основную сумму задолженности и проценты по ней. Кредитный риск – это потенциальное изменение чистого дохода и рыночной стоимости акции в результате не возврата ссуды. На движение денежных средств, которые могут быть использованы для обслуживания задолженности, влияют как общеэкономические условия, так и внутренняя среда в банке. Аналогичным образом на способность частного лица расплачиваться по долгам влияют степень занятости, величина собственного капитала и т.д. По этой причине при каждом случае обращения за ссудой банк проводит кредитный анализ, выявляющий заемщика вовремя расплатиться. Инвестиционные ценные бумаги несут в себе меньшую долю риска, поскольку заемщиками являются правительственные и местные органы власти. Риск ликвидности состоит в возможности возникновения дефицита денег для того, чтобы обеспечить возврат депозита, выдачу кредитов. Другими словами риск ликвидности – это изменение чистого дохода и рыночной стоимости акций, вызванное затруднениями банка получить наличные денежные средства по умеренной цене, либо путем продажи активов, либо путем новых заимствований. Риск ликвидности может быть очень высок, если банк не спрогнозирует возрастание спроса на новые ссуды или массовый отток средств со счетов. Процентный риск (риск, связанный с изменением процентных ставок) прямо и непосредственно связан с конъюнктурой кредитного рынка. Динамика рыночных ставок оказывает существенное воздействие на величину разницы между доходами и операционными расходами. Например, рост процентных ставок может привести к снижению банковской маржи прибыли в случае, если структура активов и пассивов такова, что процентные расходы по привлеченным средствам растут быстрее, чем процентные доходы по кредитам и инвестициям в ценные бумаги. Наиболее сильное влияние на уровень процентного риска оказывает отношение активов, чувствительных к отношению ставок, к пассивам, также чувствительным к изменениям ставок. Если в определенном временном интервале сумма активов, чувствительных к изменению ставок, превышает сумму пассивов, чувствительных к изменению ставок, банк при снижении ставок понесет убытки. Напротив, если сумма пассивов, чувствительных к изменению ставок, превышает сумму активов, чувствительных к изменению ставок, вероятность убытков появляется при росте ставок. Другим фактором, влияющим на уровень процентного риска, является отношение числа незастрахованных депозитов к совокупным депозитам. Существенное влияние на эффективность банковской деятельности оказывает рыночный риск, который в значительной мере обусловлен качеством управления портфельными инвестициями, а в конечном счете конъюнктурой на фондовом рынке. Суть рыночного риска состоит в том, что при росте процентных ставок рыночная стоимость ценных бумаг с фиксированным доходом и кредитов под фиксированный процент уменьшается, и банки несут большие потери. В механизме управления банковскими рисками важное место занимает риск неплатежеспособности или банкротства. Риск неплатежеспособности может возникнуть в силу ряда причин, среди которых главной является не возврат кредитов. Задолженность по ссудам приводит к тому, что банк не может в полной мере выполнять свои обязательства. Тогда он начинает предлагать более высокие проценты по своим долговым обязательствам для того, чтобы привлечь необходимые ресурсы. Банк считается неплатежеспособным, когда его собственный (акционерный) капитал имеет отрицательное значение. С экономической точки зрения собственный капитал фирмы – это разность между рыночной стоимостью ее активов и пассивов. Таким образом, риск, связанный с капиталом, - это потенциальное понижение стоимости активов до уровня, пока собственный капитал не станет равным нулю. Риск, связанный с капиталом, тесно связан с финансовой системой рычагов, предполагающей использование задолженностей и привилегированных акций с фиксированным доходом в качестве составляющей части капитала фирмы. Большое число источников средств с фиксированной ставкой повышает ожидаемую изменчивость дохода. Банки с высоким риском капитала финансово зависимы и для них характерны большие периодические колебания дохода. Принято разделять активы по степени риска (см. таблицу 1). Таблица 1- Классификация активов по степени риска

Наряду с рассмотренными основными видами рисков в реальной действительности банки сталкиваются и с другими видами рисков, а именно: с инфляционным риском, валютным риском, политическим риском, риском злоупотреблений. Все виды рисков в той или иной степени в зависимости от конкретных усилий влияют на прибыль банка. Роль менеджера банка заключается в том, чтобы принимать решения и проводить действия, направленные на повышение богатства держателей акции. Стоимость банка в свою очередь, тесно связана с основополагающим риском структуры портфеля и характером доходности. Чем больше риск по отношению к ожидаемым прибылям, тем меньше оценочная стоимость банка, в результате чего акционеры в большей степени недооценивают ожидаемые поступления. Чем ниже риск, тем ниже и недооценка, но вместе с тем ниже будут и ожидаемые поступления. Стоимость банков, чьи акции имеют широкое хождение на рынке, определяется котировками акций. Цены акций являются отражением того, как рынок воспринимает хозяйственную деятельность данной компании в прошлом и ожидаемые результаты ее деятельности в будущем. С целью обеспечения нормальной работы банков и защиты средств вкладчиков для коммерческих банков Национальным банком РК установлены обязательные экономические нормативы и создан специальный Фонд. Не все банки подвержены воздействию всей совокупности перечисленных рисков. Задача менеджера заключается в том, чтобы классифицировать индивидуальное значение каждого вида риска для своего банка. После проведения оценки всех видов рисков определяется совокупный рейтинг заемщика, который рассчитывается путем суммирования баллов по компонентам четырех разделов «Методики оценки финансового состояния предприятия - ссудозаёмщика и расчёта его текущего рейтинга» в соответствии с целями кредитования. [6] Исходя из целей кредитования рассчитываются как различные, так и одинаковые показатели, оценивающие текущее финансово-хозяйственное положение предприятия – заемщика по четырем разделам. После определения общей суммы баллов (см. таблицу 2) выясняется, к какой группе относится ссудозаемщик и как классифицировать его ссудную задолженность по внутренней классификации.

Таблица 2 - Определение общей суммы баллов предприятия - заемщика и рейтинговой группы, к которой оно относится

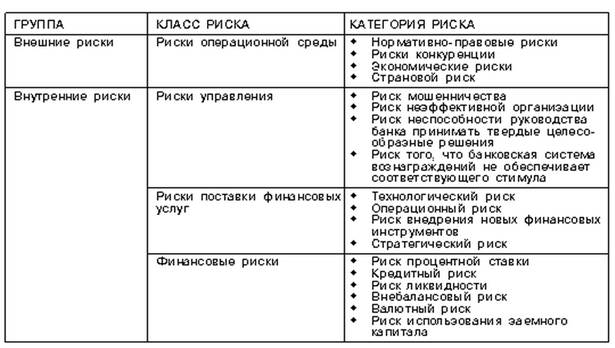

В зависимости от суммы полученных баллов ссудозаемщик относится к одной из ниже перечисленных групп: I группа – финансовое положение заёмщика надежно по всем аспектам, обнаруженные проблемы незначительны и могут быть решены в ходе деятельности. Финансовое состояние предприятия устойчиво по отношению к происходящим изменениям в экономике. Кредит, выданный данному заёмщику классифицируется как стандартный. II группа – Заемщик, получивший данный рейтинг, в целом остается надежным. Финансовое положение стабильно, но есть вероятность подверженности его внешним факторам. Незначительные отклонения показателя ниже средних норм. Классифицируют кредиты таким заемщикам как субстандартные. III группа – Ослабленное финансовое положение заемщика. Велика вероятность дальнейшего ухудшения финансового состояния предприятия. Большая зависимость от заемных средств и крупных вливаний в производство, низкие показатели финансовых коэффициентов классифицируют такие кредиты, как неудовлетворительные. IV группа - Значительное ухудшение финансового положения, крупные недостатки в хозяйственной деятельности, нестабильное положение предприятий с большим риском невозврата кредитов. Имеются признаки, свидетельствующие об опасности потенциального банкротства. Кредиты, выданные таким заемщикам, классифицируются как сомнительные. V группа – Финансовое положение заемщика осложнено серьезными недостатками в хозяйственной деятельности, критической недостаточностью, как денежных средств, так и ликвидных активов для погашения своих обязательств. Существует высокая степень банкротства в ближайшем будущем. Кредиты, оформленные таким заёмщикам, классифицируются, как безнадежные [7]. 1.2 Классификация банковских рисков Оперируя в нестабильной среде и не обладая всей полнотой информации о контрагентах, коммерческие банки вынуждены принимать риск в повседневной деятельности. При этом банки имеют возможность минимизировать значительную часть несистемного риска, однако не всегда делают это, поскольку риск прямо пропорционален доходу и вполне приемлем при наличии достаточных компенсаций. В исследовании риска целесообразно разграничить два ключевых направления — распознавание и оценка уровня риска и принятие решений в области риска. Понятие «риск» встречается в обиходе многих общественных и естественных наук, при этом каждая из них имеет собственные цели и методы исследования риска. Специфика экономического аспекта риска связана с тем, что риск, несмотря на ожидаемый финансовый выигрыш, отождествляется с возможным материальным ущербом, вызванным реализацией выбранного хозяйственного, организационного или технического решения, и/или неблагоприятным воздействием окружающей среды, включающим изменение рыночных условий, форс-мажорные обстоятельства и т.д. Такая трактовка риска в банковской сфере вполне оправдана, поскольку, выполняя функции финансовых посредников в экономической системе, коммерческие банки покрывают львиную долю своих потребностей в денежных ресурсах за счет привлеченных средств. Следовательно, для того чтобы формировать пассивы путем заимствования, банки должны обладать высокой степенью надежности и общественным доверием. Общество же, в свою очередь, склонно доверять свои временно свободные денежные средства тем финансовым посредникам, которые демонстрируют стабильную прибыль и минимальные потери. Таким образом, для банка риск представляет собой вероятность потерь и тесно связан с нестабильностью банковского дохода. Как известно, современные коммерческие банки сталкиваются в процессе своей деятельности со многими видами рисков, однако не все риски поддаются банковскому контролю. На устойчивость коммерческих банков оказывают воздействие экзогенные и эндогенные факторы, но только часть из них находится в сфере непосредственного или опосредованного влияния финансового посредника. Это положение можно использовать в качестве основы классификации банковских рисков (см. таблицу 3).

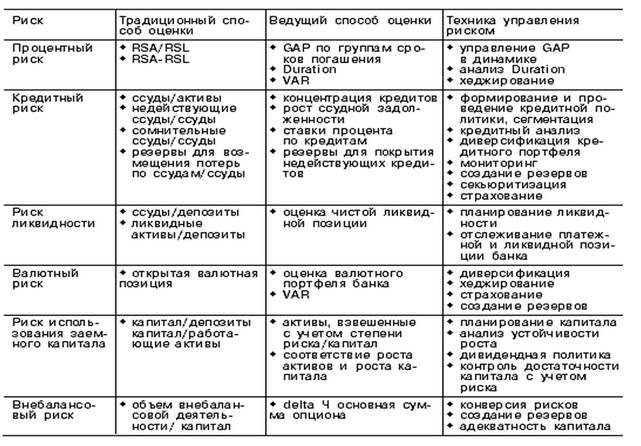

Источник: www…..ru Таким образом, в представленной классификации ключевым критерием деления рисков является способность банка контролировать факторы их возникновения (группы и классы рисков расположены в таблице по мере возрастания такой способности). Соответственно, на первом этапе в различные группы были выделены риски системные(внешние) и индивидуальные для каждого финансового посредника (внутренние), далее, в зависимости от сферы возникновения, выявлено четыре класса рисков. Риски операционной среды банк принимает на себя как регулируемая фирма, являющаяся ключевым звеном платежной системы. Они объединяют в себе те риски, которые стоят на страже интересов банка, но посредством которых над банком осуществляется контроль, а также те, которые генерируются средой деятельности коммерческого банка. Законодательный риск возникает в связи с изменением законодательства, касающегося деятельности коммерческих банков. Правовые и нормативные риски заключаются в том, что некоторые правила могут поставить банк в невыгодное положение по отношению к конкурентам,а также в постоянно существующей угрозе возникновения новых правил, неблагоприятных для банка. Риски конкуренции обусловлены тем, что банковские продукты и услуги предоставляют финансовые и нефинансовые фирмы, являющиеся как резидентами, так и нерезидентами, образуя три слоя конкуренции (между банками, банками и небанковскими финансовыми институтами, резидентами и нерезидентами). Экономические риски связаны с национальными и региональными экономическими факторами, способными существенно повлиять на деятельность банка. Страновой риск является более серьезным кредитным риском, чем тот, который принимает на себя финансовый посредник, когда вкладывает средства в отечественные активы. Это связано с тем, что, во-первых, правительство страны может запретить выплату задолженности или ограничить платежи из-за дефицита иностранной валюты или политических причин, а, во-вторых, держатели требований к иностранным заемщикам подвергаются большему риску невозврата в случае банкротства контрагента, чем инвесторы отечественных должников, имеющих возможность обратиться в суд по делам о банкротстве. Риски управления включают в себя риск мошенничества со стороны персонала банка, риск неэффективной организации, риск неспособности руководства банка принимать твердые целесообразные решения, а также риск того, что банковская система вознаграждений не обеспечивает соответствующего стимула. Риски, связанные с поставкой финансовых услуг, возникают в процессе предоставления банковских услуг и продуктов и подразделяются на технологический, операционный, стратегический риски и риск внедрения новой продукции. Технологический риск возникает в каждом случае, когда имеющаяся система предоставления услуг становится менее эффективной, чем вновь созданная. Технологический риск возникает, когда инвестиции в технологию не приводят к ожидаемому снижению издержек от экономии масштаба или границ. Отрицательный эффект масштаба, например, есть следствие избыточной (неиспользуемой)мощности, излишней технологии, и/или неэффективной бюрократической организации предприятия, ведущей к замедлению его роста. Технологический риск для банка чреват потерей конкурентоспособности и, в долгосрочной перспективе, банкротством. И, наоборот, выгоды от инвестиций в технологию могут обеспечить значительные преимущества перед конкурентами, а также предоставить возможности для создания и внедрения новых банковских продуктов и услуг. Операционный риск, иногда называемый риском бремени, состоит в способности банка предоставлять финансовые услуги прибыльным способом. То есть, как способность предоставлять услуги, так и способность контролировать расходы, связанные с предоставлением этих услуг, в равной степени являются важными элементами. Операционный риск частично относится к технологическому риску и может являться результатом неправильного срабатывания технологии или поломки систем поддержки операционного отдела банка. Риск внедрения новых финансовых инструментов связан с предложением новых видов банковских продуктов и услуг. Подобные проблемы возникают в том случае, когда спрос на новые виды услуг меньше ожидаемого, затраты выше ожидаемых, а действия руководства банка на новом рынке не слишком продуманы. Стратегический риск отражает способность банка выбирать географические и продуктовые сегменты, предположительно прибыльные для банка в будущем, с учетом комплексного анализа будущей операционной среды. В наибольшей степени банковскому контролю поддаются риски, непосредственно связанные с формированием банковского баланса. Финансовые риски подразделяются на шесть категорий: процентный риск, кредитный риск, риск ликвидности, вне балансовый и валютный риск, а также риск использования заемного капитала (см. таблицу 4). Первые три вида рисков являются ключевыми для банковской деятельности и составляют основу эффективного управления активами и пассивами банка. Риски вне балансовой деятельности обусловлены тем, что забалансовые инструменты перемещаются в активную или пассивную часть банковского баланса с вероятностью менее единицы, и выражаются в том, что внебалансовые инструменты, создавая позитивные и негативные будущие денежные потоки, могут привести финансового посредника к экономической неплатежеспособности1 и/или повлечь за собой несбалансированность активов и пассивов. Валютный риск связан с неопределенностью будущего движения валютных курсов, то есть цены национальной валюты по отношению к иностранным, и выражается в том, что может произойти неблагоприятное изменение чистой банковской прибыли и/или чистой стоимости финансового посредника. Риск использования заемного капитала определяется тем, что собственный капитал банка может быть использован в качестве «подушки» для смягчения последствий снижения стоимости активов для вкладчиков и кредиторов банка, и выражается в том, что банковского капитала может оказаться недостаточно для завершения операций [8]

Таблица 4 - Характеристики финансовых рисков Однако, для лучшего понимания классификации банковских рисков следует изучить основополагающие факторы, воздействующие на банк. При этом, прежде всего учитывают:

Согласно теории менеджмента, все хозяйствующие субъекты, в том числе и банкиры, стараются минимизировать риск и максимизировать прибыль. Оптимальное соотношение уровней риска и ожидаемой прибыли различно и зависит от ряда объективных и субъективных факторов. В настоящее время существует множество инструментов анализа вероятности возникновения рисковой ситуации. Прежде всего, учитываются время возникновения банковского риска, частота его появления, степень влияния на банковскую прибыль и возможность его повторения в будущем [1]. 1.3. Методы управления банковскими рисками

Оперируя в нестабильной среде и не обладая всей полнотой информации о контрагентах, коммерческие банки вынуждены продуманно посредством отработанных методов и методик управлять банковскими рисками в своей повседневной деятельности. «Невозможно заниматься бизнесом, не рискуя, - утверждает Ричард Боултон и его коллеги. – Не рискуя, вы ничего не заработаете» [9]. Профессор В.В. Витлинский справедливо отмечает, что «в банковском деле риск явление абсолютно нормальное, чтобы получить существенную прибыль, необходимо идти на обоснованный (допустимый) риск [10]. Профессор Лео Шустер, говоря о рисках, подчеркивает: «Банкир, утративший способность рисковать, банкиром больше быть не может. Эта старая мудрость напоминает о том, что риски имманентны банковской системе» [11]. Главной задачей управления рисковыми операциями банка и клиентов является определение степени оправданности принятия на себя того или иного вида риска и принятие оптимального решения, направленного на ограничение возможных потерь по операциям [1]. В процессе изучения, а тем более в процессе управления банковскими рисками необходимо помнить, что в реальности все виды рисков тесно взаимосвязаны. Помимо выявления и оценки индивидуальных или «чистых» рисков своей деятельности (таких как процентный, кредитный риски и риск ликвидности) банку необходимо представлять себе совокупный уровень принимаемого им риска. Этот этап требует количественного и качественного анализа потенциальных потерь, а также информации о понесенных банком потерях в прошлом. Качественный анализ предполагает расчет следующих показателей: · Максимальные поддающиеся предвидению потери (MFL, maximum foreseeable loss) — максимальная величина потерь, которые понесет банк, если события будут развиваться по самому худшему сценарию и система «обеспечения безопасности» банка не сработает. · Максимальные вероятные потери (MPL, maximum probable loss) — максимальная величина потерь, которые может понести банк, с учетом того, что потери до некоторой степени контролируются эффективной системой защиты и покрытия.

· составление базы данных о потерях с описанием причин, их вызвавших; · составление 5-летней (и более) истории банковских потерь с полным их описанием; · классификация потерь (например, по вызвавшим их причинам); · расчет и определение потерь, о которых нет отчетности; · определение основных тенденций на основе собранной статистики; · составление прогноза банковских потерь на перспективу. Полезным инструментом для принятия управленческих решений в области банковских рисков является ретроспективная Матрица примеров оценки и использованных приемов минимизации рисков, используемая многими зарубежными кредитными организациями. Такая матрица составляется на основе банковской практики решения кризисных ситуаций и может иметь следующую форму (см. табл. 5): Таблица 5 - Матрица примеров оценки и использованных приемов минимизации рисков

Идентификация и классификация потенциальных убытков помогает банку решить сразу несколько проблем. В частности, сбор информации на систематической основе позволяет: а) создать базу данных для будущих прогнозов банковских потерь, б) выявить наиболее слабые места в организации финансового посредника и выделить ключевые направления реорганизации его деятельности и, наконец, в) определить наиболее эффективные методы минимизации рисков. Ключевыми способами ограничения банковских рисков принято считать следующие:

· объединение риска — метод, направленный на снижение риска путем превращения случайных убытков в относительно небольшие постоянные издержки (данный метод лежит в основе страхования); · распределение риска — метод, при котором риск вероятного ущерба делится между участниками таким образом, что возможные потери каждого относительно невелики (наиболее часто применяется при проектном финансировании); · лимитирование — метод, предусматривающий разработку детальной стратегической документации (оперативных планов, инструкций и нормативных материалов), устанавливающей предельно допустимый уровень риска по каждому направлению деятельности банка, а также четкое распределение функций и ответственности банковского персонала; · диверсификация — метод контроля риска за счет подбора активов, доходы по которым по возможности мало коррелируют между собой; · хеджирование — балансирующая трансакция, нацеленная на минимизацию риска. Трансакции, хеджирующие отдельные позиции баланса, называются микрохеджированием, а иммунизирующие весь баланс финансового посредника — макрохеджированием. В тех случаях, когда подбор инструментов хеджирования осуществляется в рамках балансовых позиций (например, подбор активов и пассивов по длительности), метод хеджирования считается естественным. Синтетические методы хеджирования предполагают использование внебалансовых видов деятельности: форвардные соглашения о будущей процентной ставке, финансовые фьючерсы, опционы и свопы. Новые подходы к ограничению банковских рисков открывают такие инновации, как: · секьюритизация активов — эмиссия и последующая продажа ценных бумаг, обеспеченных банковскими активами; · сегментация и продажа кредитов — дробление процедуры кредитования на четыре этапа (открытие кредита, финансирование, продажа, обслуживание) и специализация финансового посредника на том этапе, где он имеет относительные конкурентные преимущества. Однако, имея возможность практически полностью иммунизировать себя от большинства эндогенных рисков, финансовый посредник стремится лишь снизить его до приемлемого уровня, повысив тем самым свою рентабельность. Комбинация таких факторов, как доходность банка, размер собственного капитала и уровень банковской задолженности, а также статистика средних ежегодных убытков и степень склонности управляющих банком к принятию риска, определяют тот уровень максимального совокупного риска (или величину потерь), который банк способен финансировать самостоятельно. Он определяется: а) для каждого уровня потерь и б) как средний ежегодный уровень, пересматривающийся ежегодно в зависимости от изменяющихся условий, и носит название «болевого порога». Основной целью финансирования риска является создание резервов на покрытие убытков в случае их возникновения. Для защиты банка от потерь используется чрезвычайно широкий спектр доступных банку финансовых инструментов и ресурсов. Источники финансирования риска принято делить на внутренние, позволяющие покрыть потери банка в пределах «болевого порога», и внешние источники для финансирования потерь выше этого уровня. Ключевым внутренним источником является создание резервов. Внешние источники в основном подразумевают страхование, однако, в распоряжении банка есть и другие инструменты — кредитные линии, дополнительные заимствования и тому подобное [8]. Определить достаточность финансовой защиты можно путем сопоставления максимальных поддающихся предвидению потерь (MFL) с тем объемом ресурсов, который могут обеспечить внутренние и внешние источники финансирования риска. Для повышения эффективности финансовой защиты банку следует регулярно проводить мониторинг предложений страхового рынка и стоимости предлагаемых вариантов, а также проводить сравнения по уровню принимаемого риска (за рубежом информацию, как правило, можно получить в органах банковского надзора) и издержкам на его страхование с практикой сопоставимых банков(например, Risk and Insurance Management Society and Tillinghastпубликуют «Cost-of-Risk Survey»). Банковская программа финансирования риска должна быть составлена таким образом, чтобы обеспечить одновременно как стабильность покрытия рисков, так и минимизацию прямых издержек банковского риска. В соответствии с указанной целью перед банком стоят следующие задачи:

· удерживание риска в пределах финансовых возможностей банка, определяемых текущими финансовыми ресурсами и степенью склонности управляющих банком к принятию риска; · использование внешних источников финансирования риска (таких как страхование) с наименьшими издержками для защиты банка от «катастроф»; · обеспечение максимальной стабильности долгосрочных издержек банковских рисков. Программа эффективного контроля забанковскими рисками должна включать следующие положения: · защита банка и обеспечение безопасности людей — защита от несчастных случаев, похищения и захвата заложников, разработка процедур на различные случаи форс-мажорных обстоятельств; · сохранение собственности — мероприятия по защите собственности финансового посредника от физического ущерба; · контроль процесса обработки информации и операционного центра — обеспечение конфиденци

|