Показники плинності персоналу

Оскільки коефіцієнт обороту по прийому у 2012 році дорівнював 0,44, це свідчить що 44% персоналу було від середньої чисельності персоналу впродовж року було прийнято, а у 2013 році цей показник зріс до 74%, адже в цьому році було прийнято на роботу 43 особи, у 2 рази більше ніж у 2012 році, адже тоді було прийнято 20 осіб. Також доволі високими є і показники звільнення, адже в 2012 році 52% від середньооблікової чисельності впродовж року було звільнено працівників, у 2013 році цей показник знизився і становить 34%. За коефіцієнтом загального обороту бачимо, що у 2012 році було прийнято і звільнено 83% осіб від середньооблікової кількості, а у 2013 році 108%, це пояснюється тим що було багато звільнених та прийнятих, і їх загальна сума більша за середньоспискову чисельність на підприємстві. Коефіцієнти плинності є доволі високими у 2012 році 46% осіб, у 2013 – 34% були звільнені відносно середньооблікової чисельності. Це свідчить про відносну незадоволеність працівників умовами праці і її оплати Загалом підприємство постійно розвивається, про що свідчить щорічне зростання персоналу підприємства. Проте як видно з таблиці у 2013 році в порівняні з попереднім роком значно зменшився коефіцієнт плиності кадрів, що є позитивним для підприємства. Найбільш важливим показником який характеризує скільки часу потрібно працівникові на виготовлення однієї одиниці продукції чи виробу є продуктивність праці. Продуктивність праці - це кількість продукції, виготовленої за одиницю робочого часу або кількість часу, витраченого та виготовлення одного виробу. Продуктивність праці визначають як у натуральних, так і грошових одиницях. Натуральні - використовуються при визначенні рівня продуктивності праці окремих робітників та їх груп, що випускають однакову продукцію. Грошові - при оцінці використання плану продуктивності праці на підприємстві, у галузі. Проведемо аналіз продуктивності праці в таблиці 2.2.5. Таблиця 2.2.5 Аналіз продуктивності праці на ПП «МВМ-13»

Аналіз продуктивності праці на підприємстві, який показує показник виробітку продукції на 1 працівника обчислювали за формулою:

Виробіток на 1 робітника обчислювали за формулою:

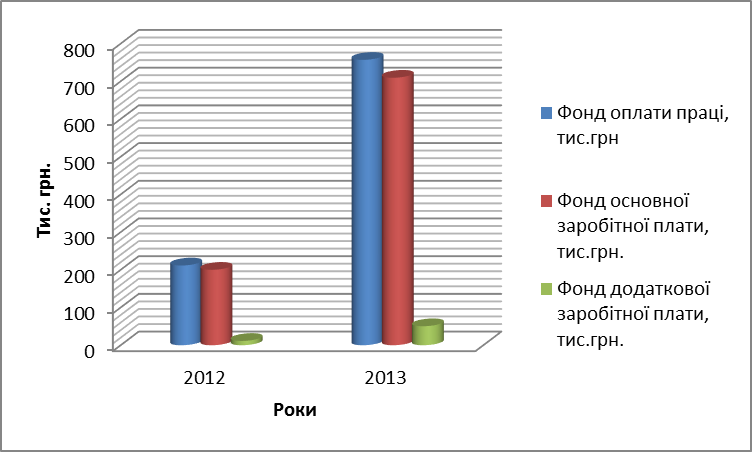

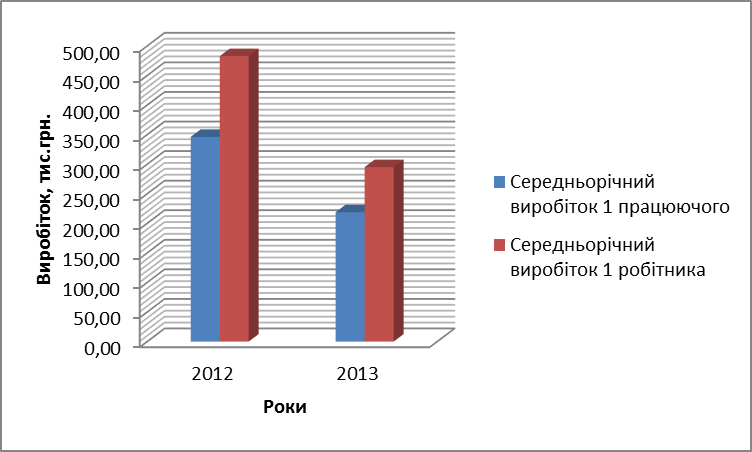

Виконавши необхідні обрахунки в таблиці 2.2.5, можна сказати що, хоча чисельність персоналу збільшилась на підприємстві, але продуктивність праці зменшилась, оскільки зменшились обсяги виготовленої продукції у поточному році у порівняні з попереднім. Зокрема аналізуючи обсяги реалізації продукції можна констатувати тенденцію щодо зменшення їх кількості на 20,32%, що у грошовому виразі становить 3237 тисяч гривень Відтак у 2012 році середньорічний виробіток працівника підприємства становить 346,28 тисяч гривень, а у 2013 році спостерігається спад продуктивності праці на 36,81% і становить – 218,83 тисяч гривень на одного працівника. Така ж тенденція спостерігається і з робітничим персоналом – продуктивність праці робітників, відносно 2012 року, зменшилась на 38,85% і становить 295,16 тисяч гривень. Зобразимо відповідні зміни графічно на рисунку 2.2.6.

Рис. 2.2.6 Динаміка середньорічного виробітку працюючого та робітника на ПП «МВМ-13» Отже аналізуючи діаграму бачимо, що продуктивність праці знижується, відтак виробіток 1 працюючого знижується, аналогічно і для виробітку на 1 робітника. Характеризуючи затрати часу на виготовлення 1 одиниці продукції використовують такий показник як трудомісткість продукції, який обчислюється за формулою:

Отже, трудомісткість продукції у 2013 році зросла відносно 2012 року і становить 6,30 люд.год на 1 гривню продукції, а у попередньому році цей показник складав 1,44 люд.год. Оскільки метою роботи даного підприємства є отримання прибутку та постійне його зростання, тому для досягнення поставленого завдання в першу чергу необхідним є правильне стимулювання поведінки людини, спрямування її зусиль на підвищення результативності діяльності, тобто удосконалення системи мотивації праці. Мотивація – це процес стимулювання окремої людини або групи людей до діяльності, що направлена на досягнення індивідуальних та загальних цілей організації (підприємства). Існує два види стимулювання працівників: матеріальне і моральне. Матеріальне стимулювання- сукупність економічних форм і методів, що формують мотиви трудової діяльності людини і її ставлення до праці, зацікавленість у результатах праці. Моральне стимулювання - це заходи, спрямовані на підвищення колективної чи особистої ініціативи працівників та їх інтересу до виконання своїх обов'язків На даному підприємстві використовується матеріальне стимулювання працівників, що дозволяє значно підвищити кінцеві результати праці та досягти генеральної мети підприємства – максимізації прибутку. З одного боку, життєвий рівень персоналу та його поліпшення залежить від стабільності і прибутковості результатів діяльності підприємства, а також від ефективності чинної системи оплати праці. З іншого боку, фінансово-господарська діяльність багато в чому визначається професійними якостями і працездатністю персоналу, що залежать, у свою чергу, від дієвості системи матеріального стимулювання працівників. При цьому оцінка системи матеріального стимулювання забезпечує функціонування на підприємстві безперебійного зворотного зв'язку і виступає могутнім важелем зростання результативності діяльності підприємства. Оскільки матеріальне стимулювання виражається в грошовій формі проаналізуємо витрати на персонал даного підприємства. Витрати на персонал включають всю сукупність витрат, пов'язаних із залученням, винагородою, стимулюванням, розвитком, вирішенням соціальних проблем, організацією роботи та забезпеченням нормальних умов праці і навіть звільненням персоналу підприємства. Однією з головних витрат є заробітна плата. Структуру фонду оплати праці на підприємстві продемонструємо у таблиці 2.2.6. Таблиця 2.2.6. Структура фонду оплати праці на ПП «МВМ-13»

Отже фонд оплати праці по підприємству зрів майже в 3 рази тобто на 545,40 тис. грн (257,87%) відносно попереднього 2012 року. Також зросла чисельність працівників на 12 осіб. Щодо середньої заробітної плати то у 2012 році вона складає 4,60 тис. грн., а вже в 2013 році 13,05 тис. грн, що на 183,83% більше ніж в попередньому році. Структуру фонду оплати праці зобразимо на рис.2.2.7.

Рис. 2.2.7 Структура фонду оплати праці на ПП «МВМ-13» Згідно рис.2.2.7 частка основної заробітної плати у загальному фонді оплати праці значно зростає, також зростає додаткова заробітня плата, однак повільнішими темпами. Зростання даних показників є досить позитивним як для підприємства так і для його працівників.

|

(2.2.5)

(2.2.5) (тис./ос.)

(тис./ос.) (тис./ос.)

(тис./ос.) (2.2.6)

(2.2.6) (тис./ос.)

(тис./ос.) (тис./ос.)

(тис./ос.)

(2.2.7)

(2.2.7) (люд.год.)

(люд.год.) (люд.год.)

(люд.год.)