Тема 6. СТРАХУВАННЯ.СТРАХОВИЙ РИНОК.

1.Економічна необхідність і роль страхування. 2. Система страхування в Україні. 3. Суб'єкти страхових відносин.

1.Економічна необхідність і роль страхування. В умовах ринкових відносин у зв'язку з ускладненням відносин суб'єктів господарювання, збільшенням масштабів і посиленням концентрації виробництва ступінь ризикованості в суспільстві зростає. У результаті, виникає об'єктивна потреба у страхуванні як ефективному засобі забезпечення економічної безпеки суб'єктів господарювання і життєдіяльності людей шляхом відшкодування збитків від ризикових обставин, зумовлених природними явищами (стихійними лихами) та нещасними випадками, що загрожують життю, здоров'ю та майну людини. У Законі України "Про страхування" від 4 жовтня 2001 р. № 2745-ІП зазначено, що страхування — це вид цивільно-правових відносин із захисту майнових інтересів громадян (фізичних) і юридичних осіб під час настання страхового випадку, визначеного договором страхування або чинним законодавством за рахунок грошових фондів, що формуються шляхом сплати страховиками страхових платежів (внесків, страхових премій). Сутність і зміст страхової діяльності розглядають через її функції: ризикову (відшкодування), тобто матеріальну відповідальність страхових компаній (СК) за наслідки ризику; заощадження засобів (накопичувальну), застосовуване за окремими видами особистого страхування (життя, пенсій, ренти) з урахуванням інвестиційного доходу протягом терміну дії договору; попереджувальну (превентивну), тобто фінансування заходів з метою зменшення наслідків страхових подій; контрольну (державний нагляд і внутрішній аудит); ціноутворення (тарифікація). Принципи, на яких ґрунтується здійснення страхової діяльності, такі: — вільний вибір страхувальником страховика, а страховиком — виду страхування; — страховий ризик — потенційна можливість збитку або втрати доходу при настанні визначених подій; — страховий інтерес страхувальника і страховика як законна вимога відшкодувати майновий збиток, пов'язаний із правом власності, володіння, розпорядження і використання об'єкта страхування та права вимоги від страховика дотримання умов договору; — максимальна сумлінність, тобто довіра між сторонами, надання повної інформації з предмета укладеного договору страхування як на етапі його укладання, так і на етапі виконання; — страхове відшкодування на рівні збитку, тобто виплати не мають приносити страхувальнику прибуток, страхове відшкодування має лише відновити його майнове становище до того рівня, що був безпосередньо перед страховим випадком, який трапився; — застереження, тобто включення до договору страхування особливих клаузул. Наприклад, франшиза — позначена в договорі незначна частина збитку, яка при настанні страхової події не відшкодовується страховиком; — суброгація (зустрічний регресний позов) означає можливий позов до третьої (винної) особи в збитку з метою компенсації матеріальних витрат страховика в обсязі виплаченого ним страхового відшкодування; — диверсифікованість, тобто законодавча можливість розширення ділової активності страховиків за межами основної діяльності; — контрибуція, або спільне покриття фактичного ризику страховиками пропорційно страховим сумам договорів за страхуванням одного об'єкта; — перестрахування та співстрахування як особливі види страхових відносин, що дають змогу підвищити гарантію виконання страхових зобов'язань перед страхувальниками. Відповідно до цих критеріїв (якісних ознак) класифікацію страхування розглядають за такими ознаками, як: — історичні, що передбачає виділення етапів еволюції розвитку потреб у страхуванні та пропозиції страхових послуг згідно із законодавством із страхування: а) 1991—1992 pp. — формування системи Укрдержстраху; б) 1993—1996 pp. — початок функціонування національної системи страхування незалежної України в умовах різноманітних організаційних форм страхування (від прийняття Декрету Кабінету Міністрів України "Про страхування" у 1993 p.); в) із 1996 р. донині — зміцнення фінансових основ діяльності страхових компаній (після затвердження Закону України "Про страхування"); — економічні а) залежно від спеціалізації страховика (страхування життя і ризикове страхування); б) за об'єктами страхування (особисте та майнове страхування, страхування відповідальності); в) за видом майна (автотранспортне, морське, авіаційне, космічне, кредитне, вогневі ризики та ін.); г) за статусом страхувальника (захист інтересів громадян — фізичних осіб і суб'єктів підприємницької діяльності — юридичних осіб); д) за статусом страховика (державне, взаємне, комерційне); — юридичні а) за ліцензованими видами страхування; б) за формами здійснення страхування (добровільне й обов'язкове). Обов'язкова форма страхування відбувається за такими ознаками: — установлення законом, згідно з яким страховик зобов'язаний застрахувати відповідні об'єкти, а страхувальники — вносити належні страхові платежі (перелік об'єктів, обсяг страхової відповідальності, норми страхового забезпечення, порядок установлення тарифних ставок; надане право їх диференціації на місцях: періодичність внесення страхових платежів); — суцільне охоплення зазначених у Законі України "Про страхування" об'єктів після щорічної їх перереєстрації, нарахування страхових платежів і стягнення у встановлений термін; — автоматичність — поширення на об'єкти, зазначені у цьому законі; — здійснення незалежно від внесення страхових платежів (стягнення внесків зі страхувальника здійснюється аж до судового порядку, а у разі або втрати, або ушкодження застрахованого майна, не оплачуваного страховими внесками, страхове відшкодування підлягає виплаті з утриманням заборгованості за страховими платежами, а на не внесені в термін страхові платежі нараховується пеня); — безстроковість, тобто дія протягом усього періоду, доки страхувальник користується застрахованим майном; — нормування страхового забезпечення з метою спрощення страхового оцінювання і порядку виплати страхового відшкодування. Добровільне страхування відбувається на основі договору між страхувальником і страховиком. Загальні умови та порядок його здійснення визначаються правилами страхування конкретного страховика, що встановлюються ним самостійно відповідно до вимог законодавства; конкретні умови визначаються безпосередньо у процесі укладання договору страхування.

Тема 7. ФІНАНСОВИЙ РИНОК. 1.Сутність фінансового ринку та його структура. 2. Суб'єкти фінансового ринку. 3. Функції фінансового ринку. 4. Державне регулювання фінансового ринку. 1.Сутність фінансового ринку та його структура. В умовах ринкової економіки постійно відбуваються процеси акумуляції тимчасово вільних коштів різних суб'єктів ринку, їх подальший розподіл, перерозподіл та спрямування у вигляді позикового та інвестиційного капіталів у різні сфери економіки з метою її розвитку. Ці процеси здійснюються на фінансовому ринку, де відбувається рух грошей як капіталу. Фінансовий ринок — особлива сфера фінансової системи, складова її інфраструктури, де здійснюється рух тимчасово вільного капіталу, формуються і функціонують обмінно-пере-розподільні відносини, пов'язані з процесами купівлі-продажу вільних фінансових ресурсів, їх трансформація в позиковий та інвестиційний капітал через фінансово-кредитні інститути на основі попиту та пропозиції, формується ціна на різноманітні фінансові інструменти. Фінансовий ринок — це складова ринку ресурсів. Головною передумовою існування фінансового ринку е не-збігання потреб у фінансових ресурсах того чи іншого суб'єкта ринкових відносин із наявністю джерел задоволення таких потреб. В економіці постійно відбувається кругообіг фінансових ресурсів, суб'єктами якого є домашні господарства, підприємства, держава і різні фінансові інститути — фінансові посередники. У процесі господарювання в одних суб'єктів виникає потреба в додаткових коштах з метою розширення діяльності, а в інших — нагромаджуються заощадження. Фінансовий ринок допомагає зустрітися продавцям і покупцям особливого товару — фінансових зобов'язань, він займає важливе місце на ринку ресурсів, адже сприяє обміну грошей майбутніх на гроші нинішні. Розглянемо взаємовідносини продавців та покупців вільних коштів на фінансовому ринку (рис.7.1).

Рис. 71. Взаємовідносини продавців та покупців на фінансовому ринку Головними суб'єктами фінансового ринку є домашні господарства, в яких у більшості випадків доходи перевищують видатки на величину заощаджень. Через фінансові інститути (банки, страхові компанії, інвестиційні фонди та ін.) заощадження домашніх господарств перетворюються в інвестиції для підприємств, що дає їм змогу розширити діяльність (рис. 14.2). Значення фінансового ринку в системі ринкових відносин полягає у можливості відкласти нинішнє споживання, нагромадити заощадження і спрямувати їх у сферу підприємництва. Єдиного методу структуризації фінансового ринку немає. У практиці розвинутих країн оптимальна структура ринку фінансових послуг визначається двома головними ознаками: часовою й інституційною. 1. Відповідно до часової ознаки, тобто терміну дії фінансових інструментів, фінансовий ринок поділяється на дві основні сфери: 1) грошовий ринок — це ринок короткотермінових депозитно-кредитних операцій, фінансових інструментів (з терміном обігу від одного дня до одного року), що обслуговують рух оборотного капіталу підприємств та організацій, короткострокових ресурсів банків, небанківських установ, держави та населення; 2) ринок капіталів ринок середньо- та довгострокових капіталів (з терміном дії понад один рік), що представляють інвестиційний чинник у розвитку економіки. У ньому розрізняють ринок цінних паперів (середньо- та довгострокових) і ринок середньо- та довгострокових банківських кредитів. Якщо грошовий ринок, насамперед, підтримує ліквідність на фінансовому ринку, то ринок капіталів є найважливішим джерелом середньо- та довгострокових інвестиційних ресурсів для різних суб'єктів ринку. 2. Структура ринку фінансових послуг в інституційному розумінні складається із таких секторів: — сфери дії фінансових посередників (фінансових інститутів — банківських і небанківських фінансово-кредитних установ), що належать до "каналів" непрямого, опосередкованого переміщення коштів від власників заощаджень до позичальників на фінансовому ринку; — ринку цінних паперів, що входить до складу "каналів" безпосереднього фінансування і, в свою чергу, поділяється на первинний (нові емісії цінних паперів) і вторинний ринки (де відбувається купівля-продаж раніше випущених цінних паперів), в якому розрізняють біржовий (фондові біржі) та позабіржовий ("вуличний") ринки цінних паперів. Розглянемо детальніше структуру й інструменти цих секторів фінансового ринку (рис. 7.5). І. Як зазначалося, грошовий ринок — частина фінансового ринку, де в обігу перебувають короткострокові фінансові інструменти (з терміном дії до одного року), готівкові гроші та валюта, здійснюються короткострокові депозитно-кредитні операції (на термін до одного року). Грошовий ринок складається з таких рівнів, як: — обліковий — частина грошового ринку, де короткострокові грошові кошти перерозподіляються між прямими суб'єктами ринку, фінансово-кредитними інститутами шляхом купівлі-продажу високоліквідних активів (векселів, чеків та інших цінних паперів) із термінами погашення до одного року. Головними операціями на обліковому ринку є облікові та переоблікові операції комерційних банків, НБУ з використанням комерційних і казначейських векселів, інших видів короткострокових зобов'язань; — міжбанківська частина грошового ринку, на якому тимчасово вільні грошові ресурси банківських установ залучаються та розміщуються ними між собою у формі міжбанківських кредитів та депозитів на короткі терміни. Міжбанківські кредити — одне з основних джерел формування банківських ресурсів, що використовують комерційні банки з метою виконання зобов'язань перед клієнтами, регулювання балансів, дотримання вимог НБУ тощо; — валютний — це сектор грошового ринку, де здійснюється купівля-продаж валюти шляхом обміну однієї валюти на іншу з метою обслуговування зовнішньоекономічних відносин, міжнародних розрахунків та інших цілей суб'єктів валютного ринку і на якому врівноважується попит та пропозиція на такий специфічний товар як валюта. Валютний ринок як система має підсистеми валютного механізму (правових норм та інститутів) та валютних відносин між суб'єктами валютного ринку. Структуризація фінансового ринку за часовою та інституційною ознаками

Рис. 7.5. Структуризація фінансового ринку за часовою та інституційною ознаками Ринок капіталів — сфера фінансового ринку, в якій формується попит і пропозиція на середньо- та довгостроковий капітал, на якому здійснюється купівля-продаж фінансових ресурсів на тривалий термін (понад один рік). Класичними операціями на ринку капіталів є операції з фондовими інструментами — акціями, середньо- та довгостроковими облігаціями; довгострокові депозити та позики комерційних банків, операції спеціалізованих інвестиційних і фінансових компаній. Ринок капіталів вважається джерелом середньо- та довгострокових інвестиційних ресурсів підприємств для здійснення реального та фінансового інвестування. Фінансові активи, що обертаються на ринку капіталів, як правило, менш ліквідні, для них характерний більший рівень фінансового ризику і відповідно вищий рівень дохідності.

Структура ринку капіталів охоплює: — ринок середньо- та довгострокових банківських кредитів (кредитний ринок) — частина ринку капіталів, де продаються та купуються грошові кошти (кредитні ресурси) на тривалий термін (понад один рік) на певних умовах у формі надання позик під зобов'язання позичальників повернути кошти та сплатити відсотки у встановлені терміни. Кредитний ринок дає змогу здійснити нагромадження, розподіл, перерозподіл та рух позикового капіталу між сферами економіки й суб'єктами фінансового ринку; — ринок цінних паперів — це частина ринку капіталів, на якому об'єктом фінансових операцій є цінні папери. На ньому відбувається емісія, купівля-продаж цінних паперів, формується ціна на них, урівноважується попит і пропозиція. Через ринок цінних паперів акумулюються грошові нагромадження підприємств, держави, банків, небанківських фінансових установ, заощадження приватних осіб, і спрямовуються на виробниче та невиробниче вкладення капіталів. Ринок цінних паперів об'єднує ринок інструментів позики або боргових зобов'язань (державних і корпоративних облігацій, депозитних сертифікатів), ринок інструментів власності (усі види акцій), ринок похідних фінансових інструментів (деривативів — опціонів, ф'ючерсів, форвардів, варантів та ін.). ІІ. За інституційною ознакою фінансовий ринок, як вже зазначено, поділяється на сукупність фінансово-кредитних посередників (кредитний ринок) і ринок цінних паперів. Кредитний ринок — це сектор фінансового ринку, що належить до каналів опосередкованого фінансування, якщо кошти переходять від власників заощаджень та нагромаджень до позичальників через систему фінансово-кредитних інститутів. Сукупність фінансово-кредитних посередників класифікується таким чином: — банківська система, яка складається з дворівневої банківської системи, що включає НБУ та комерційні банки (універсальні та спеціалізовані: інвестиційні, інноваційні, іпотечні, ощадні та зовнішньоторговельні); — небанківський сектор (парабанківська система), до складу якої входять спеціалізовані небанківські фінансово-кредитні установи (інвестиційні компанії та фонди, фінансові компанії, кредитні спілки, ломбарди, лізингові та факторингові компанії, довірчі товариства та ін.); — страховий сектор, що теж є частиною небанківської (парабанківської) системи фінансових посередників (страхові компанії, пенсійні фонди, установи накопичувального пенсійного забезпечення та ін.), їх ще називають контрактно-ощадними фінансовими установами. Ринок цінних паперів, котрий належить до "каналів" прямого фінансування, на якому кошти переміщуються безпосередньо від власників заощаджень і нагромаджень (інвесторів) до позичальників (емітентів), структурується за такими основними ознаками, як стадії та місце торгівлі. За стадіями торгівлі розрізняють: — первинний ринок — первинний випуск паперів в обіг, що здійснюється на основі оголошення про емісію; торгівля ведеться між емітентами, з одного боку, й інвесторами та фінансовими посередниками — з іншого; — вторинний ринок характеризується операціями перепродажу раніше випущених цінних паперів, що здійснюються між окремими інвесторами, інвесторами і фінансовими посередниками та між фінансовими посередниками. За місцем торгівлі ринок цінних паперів поділяється на: — біржовий — включає угоди, що укладаються на фондовій біржі, й охоплює, насамперед, вторинний ринок, хоча в окремих випадках і первинне розміщення цінних паперів може здійснюватись через фондову біржу; — позабіржовий ринок — охоплює угоди з купівлі-продажу цінних паперів, що укладаються і здійснюються за межами біржі (в Україні — це Позабіржова фондова торговельна система (ПФТС). Функціонування ринку цінних паперів забезпечують його суб'єкти: емітенти, інвестори, посередники, фондова біржа. 2. Суб'єкти фінансового ринку. Усіх суб'єктів фінансового ринку можна розглядати за економічною, юридичною та функціональною ознаками. 1. З економічного погляду основними суб'єктами на фінансовому ринку є: — домашні господарства (населення); — суб'єкти господарювання різних форм власності; — держава та місцеві органи влади; — фінансові посередники. Через систему фінансових посередників на фінансовому ринку (банки, спеціалізовані небанківські фінансово-кредитні установи: кредитні спілки, ломбарди, страхові компанії, пенсійні фонди, інвестиційні та фінансові фонди, лізингові, трастові компанії та ін.) заощадження населення (домашніх господарств), нагромадження фірм та підприємств перетворюються на кредити й інвестиції для інших суб'єктів господарювання, що дає їм змогу задовольнити потребу в додаткових коштах з метою розширення діяльності. 2. З правової позиції роль суб'єктів фінансового ринку відіграють індивідуальні, інституціональні учасники й органи державного регулювання. Індивідуальні учасники — це фізичні особи, які мають певні права та зобов'язання на фінансовому ринку згідно з чинним законодавством. Ними можуть бути громадяни певної держави, особи без громадянства та іноземні громадяни. Інституціональні учасники — юридичні особи, котрі не є органами державного регулювання. До них належать підприємства, організації, товариства, компанії, фонди тощо. Ці учасники мають відокремлене майно, певні права й обов'язки, розрахункові рахунки в банку характеризуються організаційною єдністю" мають змогу виступати від свого імені, та ін. Особливе місце займають на фінансовому ринку органи державного регулювання, — органи законодавчої, виконавчої та судової влади, а також інші державні органи. 3. Залежно від функцій, які виконують суб'єкти фінансового ринку, їх можна поділити на такі групи: — основні або прямі учасники фінансового ринку — продавці і покупці фінансових активів (інструментів, послуг); — інфраструктури — фінансові посередники (фінансові інститути); — професійні учасники фінансового ринку — суб'єкти, котрі виконують допоміжні функції (функції обслуговування основних учасників або окремих операцій на фінансовому ринку тощо). Вони відносяться до складу інфраструктури фінансового ринку, але виконують допоміжні, обслуговувальні функції, на відміну від фінансових інституційних посередників. Головні учасники своїми діями створюють фінансовий ринок, підтримують рух фінансових інструментів та забезпечують безперервність і постійність взаємодії на ньому. Інфраструктурні та професійні учасники фінансового ринку мають допомагати та прискорювати взаємодії між основними суб'єктами фінансового ринку, сприяти підвищенню ефективності та якості проведення операцій на ньому. Розглянемо головні види учасників фінансового ринку стосовно основних їх груп. Основні або прямі учасники фінансового ринку — продавці та покупці фінансових активів (інструментів, послуг), які здійснюють головні функції у проведенні фінансових операцій на фінансовому ринку. Такі учасники мають певні відмінності та особливості залежно від того сегмента фінансового ринку, на якому вони виконують функції. На ринку позикових капіталів основними видами прямих учасників фінансових операцій е: — кредитори, котрі характеризують суб'єктів фінансового ринку, що надають позику в тимчасове користування під певний відсоток. Головна функція кредиторів полягає у продажу грошових активів (як власних, так і залучених) для задоволення різноманітних потреб позичальників у фінансових ресурсах. Кредиторами на фінансовому ринку можуть бути: держава (здійснюючи цільове кредитування підприємств за рахунок загальнодержавного та місцевих бюджетів, а також державних цільових позабюджетних фондів); комерційні банки, які здійснюють найбільший обсяг і широкий спектр кредитних операцій; кредитні спілки та інші небанківські кредитно-фінансові установи; — позичальники. Вони характеризують суб'єктів фінансового ринку, які отримують позики від кредиторів під певні гарантії їх повернення і за певну плату в формі відсотка. Основними позичальниками грошових активів на фінансовому ринку вважаються: держава (отримуючи кредити від міжнародних фінансових організацій і банків (державні позики); комерційні банки (одержуючи кредити на міжбанківському кредитному ринкові); підприємства (для задоволення потреб у грошових активах з метою поповнення оборотних коштів і формування інвестиційних ресурсів); населення (у формі споживчого фінансового кредиту). На ринку цінних паперів головними видами прямих учасників фінансових операцій є: — емітенти, котрі залучають необхідні фінансові ресурси за рахунок випуску (емісії) цінних паперів. На фінансовому ринку емітенти відіграють виключно ролі продавців цінних паперів із зобов'язанням виконувати всі вимоги, що випливають з умов їх випуску. Емітентами цінних паперів є держава, органи місцевого самоврядування, а також різні юридичні особи, створені, як правило, у формі акціонерних товариств. Окрім того, на національному фінансовому ринку можуть обертатись цінні папери, емітовані нерезидентами; — інвестори, що характеризують суб'єктів ринку, які вкладають грошові кошти в різноманітні види цінних паперів з метою отримання доходу. Цей дохід формується за рахунок отримання інвесторами відсотків, дивідендів і приросту курсової вартості цінних паперів. Інвестори, які здійснюють свою діяльність на фінансовому ринку, класифікуються за такими ознаками: 1) за статусом вони поділяються на індивідуальних (окремі підприємства, фізичні особи) й інституціональних інвесторів (представлені різними фінансово-інвестиційними інститутами); 2) залежно від цілі інвестування розрізняють стратегічні (купують контрольний пакет акцій для здійснення стратегічного управління підприємством) і портфельних інвесторів (купують окремі види цінних паперів виключно з метою отримання доходу; основна мета портфельних інвесторів полягає у формуванні диверсифікованого портфеля цінних паперів" оптимального за критеріями дохідності, ліквідності та ризику); 3) за приналежністю до резидентів на національному фінансовому ринку вирізняють вітчизняних та іноземних інвесторів. На валютному ринку головними учасниками валютних операцій є: — продавці валюти, до яких належать: держава (реалізує на ринку через уповноважені органи частину валютних резервів); комерційні банки (мають ліцензію на здійснення валютних операцій); підприємства, що ведуть зовнішньоекономічну діяльність (реалізують на ринку свою валютну виручку за експортовану продукцію); фізичні особи (реалізують валюту через мережу обмінних валютних пунктів); — покупці валюти — ті самі суб'єкти, що й її продавці. На страховому ринку основними безпосередніми учасниками фінансових операцій вважаються: — страховики, що характеризують суб'єктів фінансового ринку, які реалізують різні види страхових послуг (страхових продуктів). Головна функція страховиків полягає у здійсненні усіх видів і форм страхування шляхом перейняття на себе за певну плату різноманітних видів ризиків із зобов'язанням відшкодувати суб'єктові страхування збитки при настанні страхового випадку. Основними страховиками є: страхові фірми та компанії відкритого зразка, котрі надають страхові послуги усім категоріям суб'єктів страхування; компанії перестрахування ризику (перестраховики), які беруть на себе частину (або всю суму) ризику від інших страхових компаній (головна мета операцій перестрахування — поділення великих ризиків з метою зменшення сум збитку, що відшкодовує первинний страховик при настанні страхового випадку); — страхувальники, які характеризують суб'єктів страхового ринку, котрі купують страхові послуги у страхових компаній та фірм з метою мінімізації фінансових втрат при настанні страхової події. Страхувальниками є як юридичні, так і фізичні особи. На ринку золота й інших дорогоцінних металів та дорогоцінного каміння головними безпосередніми учасниками фінансових операцій є: — продавці дорогоцінних металів та каміння, якими можуть бути: держава (реалізує частину свого золотого запасу); комерційні банки (реалізують частину золотих авуарів); юридичні та фізичні особи (за потреби реінвестування коштів, що раніше були вкладені в цей вид активів (засобів тезаврації); — покупці дорогоцінних металів і каміння — ті самі суб'єкти, що і продавці (за відповідного нормативно-правового регулювання їх складу). На ринку нерухомості основні суб'єкти поділяються на учасників первинного і вторинного ринку нерухомості. Продавцями на первинному ринкові нерухомості є поодинокі будівельні фірми та муніципальна влада; на вторинному — ріелтерські фірми та приватні особи. На вторинному ринку житла виокремлюється орендний сектор. Надання житла в оренду практикують як приватні власники, так і муніципальна влада. Покупцями житла виступають ріелтерські фірми, юридичні та фізичні особи. Окрім продавців і покупців, інфраструктуру ринку житла утворюють агентства з нерухомості, оцінники житла, банки, що займаються кредитуванням та фінансуванням житлового будівництва, кредитуванням купівлі житла й іпотечними операціями, юристи, котрі спеціалізуються на операціях із нерухомістю, страхові компанії, інформаційні та рекламні структури. Отже, суб'єкти фінансового ринку, що належать до першої групи — основних або прямих учасників ринку (продавців і покупців фінансових активів), мають певні відмінності й особливості залежно від того сегмента фінансового ринку, на якому вони виконують свої функції. їх класифікацію подано у табл.7.1. Таблиця 7.1. Класифікація суб'єктів фінансового ринку — прямих учасників, фінансових операцій

3. Функції фінансового ринку. Фінансовий ринок виконує такі функції: — обслуговує товарний обіг за допомогою кредиту; — акумулює грошові заощадження та нагромадження населення, підприємств, держави;

Рис. 14.2. Місце і роль фінансового ринку в системі ринкових відносин — трансформує акумульовані грошові кошти у позиковий та інвестиційний капітали; — реалізовує вартість, втілену у фінансових активах, та організовує процес доведення фінансових активів до споживачів (покупців, вкладників); — перерозподіляє на взаємовигідних умовах грошові кошти підприємств з метою їх ефективнішого використання; — впливає на грошовий обіг та прискорення концентрації й централізації капіталу, обороту капіталу, що сприяє активізації економічних процесів; — формує ринкові ціни на окремі види фінансових активів; — здійснює страхову діяльність і створює умови з метою мінімізації фінансових та комерційних ризиків; — кредитує уряд, місцеві органи самоврядування шляхом розміщення урядових і муніципальних цінних паперів; — обслуговує населення під час кредитування споживчих видатків. Економічна роль фінансового ринку полягає в його здатності об'єднати дрібні, розрізнені грошові кошти в інтересах усього суспільного нагромадження. Це дає змогу активно впливати на концентрацію та централізацію виробництва та капіталу, забезпечити рух фінансових потоків, перехід вільних фінансових фондів (заощаджень) в інвестиції. Держава пов'язана з фінансовим ринком через економічні відносини, що виникають між державою й іншими суб'єктами ринку стосовно створення, розподілу, перерозподілу та використання вартості ВВП і національного доходу країни. При цьому утворюються централізовані та децентралізовані фонди фінансових ресурсів. Через державні позики на фінансовому ринку шляхом емісії та розміщення державних цінних паперів держава має змогу фінансувати дефіцит державного бюджету.

Тема 8. Фінанси суб'єктів господарювання. 1.Фінансові відносини суб'єктів господарювання. 2. Фінанси комерційних структур. 3. Фінанси підприємств, та їх особливості. 4. Фінанси громадських організацій, доброчинних фондів.

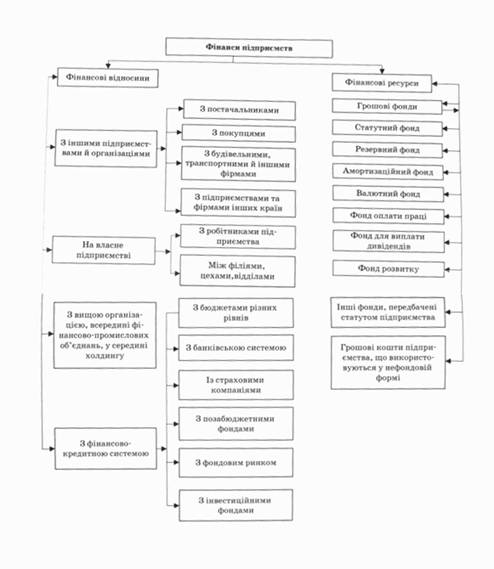

1.Фінансові відносини суб'єктів господарювання. Фінансові відносини залежно від економічної сутності групуються за такими основними напрямами (рис. 11.1): 1) відносини з іншими підприємствами й організаціями — найбільша за обсягом грошових платежів група. Це відносини між підприємствами, пов'язані з виконанням договірних зобов'язань (із постачальниками, покупцями, будівельниками, транспортниками та іншими підприємствами як всередині країни, так і за її межами). Фінансові відносини між підприємствами виникають у такому зв'язку: реалізація виробленої продукції; купівля-продаж товарно-матеріальних цінностей для господарської діяльності; сплата й отримання штрафів, пені й інших платежів; перерахування коштів у цільові фонди інших підприємств; розподіл прибутку від спільної діяльності. Ця група відіграє первинну роль, оскільки у сфері матеріального виробництва створюється національний дохід, підприємства одержують виручку від реалізації продукції та прибуток; 2) фінансові відносини всередині підприємства — відносини між окремими структурами, підрозділами підприємства (філіалами, цехами, відділами), а також відносини адміністрації з робітниками підприємства. Такі відносини виникають у зв'язку з формуванням статутного фонду, формуванням і розподілом прибутку, фондів спеціального призначення; оплатою праці робітників та службовців, виплатою премій і матеріальної допомоги; 3) фінансові відносини підприємств із вищими організаціями, всередині фінансово-промислових груп — виникають в умовах концентрації та монополізації виробництва. Вони пов'язані з формуванням і використанням централізованих грошових фондів з метою фінансування інвестицій, наукових і маркетингових досліджень, поповнення основних та оборотних коштів, фінансування імпортних операцій; 4) відносини з фінансово-кредитною системою. До них належать відносини з бюджетною системою (державним та місцевими бюджетами), позабюджетними фондами, кредитно-банківськими установами, страховими організаціями, фондовим ринком, різними фондами й інші відносини.

Фінансові відносини між підприємствами і державою пов'язані з формуванням та використанням бюджетних і позабюджетних фондів. Ці відносини виникають у процесі сплати податків й інших обов'язкових внесків і платежів у бюджетну систему та позабюджетні фонди, під час отримання в бюджет грошових коштів у вигляді асигнувань, дотацій, субсидій тощо.

3. Фінанси підприємств, та їх особливості. Фінанси підприємств як складова фінансової системи посідають визначне місце у структурі фінансових відносин суспільства. Вони функціонують у матеріальній і нематеріальній сферах виробництва де створюється валовий внутрішній продукт і національний дохід — основні джерела фінансових ресурсів. На макроекономічному рівні фінанси підприємств забезпечують формування фінансових ресурсів країни через бюджет і позабюджетні фонди. Саме тому від стану фінансів підприємств залежить можливість задоволення суспільних потреб та фінансова стійкість країни. Фінанси підприємств функціонують на мікрорівні тому мають спільні ознаки та певні відмінності від фінансів держави в цілому. Загальною ознакою фінансів підприємств є те, що вони відображають сукупність економічних відносин, пов'язаних із розподілом ВВП. Специфічні ознаки виражають економічні відносини, що характеризують первинний розподіл вартості ВВП, формування та використання грошових доходів і децентралізованих фондів. Особливості фінансів підприємств зумовлені їх функціонуванням у різних галузях економіки, різноманітними організаційно-правовими формами господарювання. Господарська діяльність переважної більшості підприємств має комерційний характер з метою досягнення економічних і соціальних результатів та одержання прибутку. Некомерційне господарювання — самостійна систематична господарська діяльність, яку здійснюють суб'єкти господарювання, спрямована на досягнення економічних, соціальних та інших результатів без мети одержання прибутку. До некомерційних належать здебільшого доброчинні, освітянські, медичні, наукові й інші організації невиробничої сфери економіки. У процесі підприємницької діяльності виникають господарські відносини між підприємствами та їх контрагентами: постачальниками і покупцями, партнерами із суспільної діяльності, об'єднаннями й асоціаціями, фінансово-кредитною системою, в наслідок яких ви

|