По статье №1. Материальные затраты.

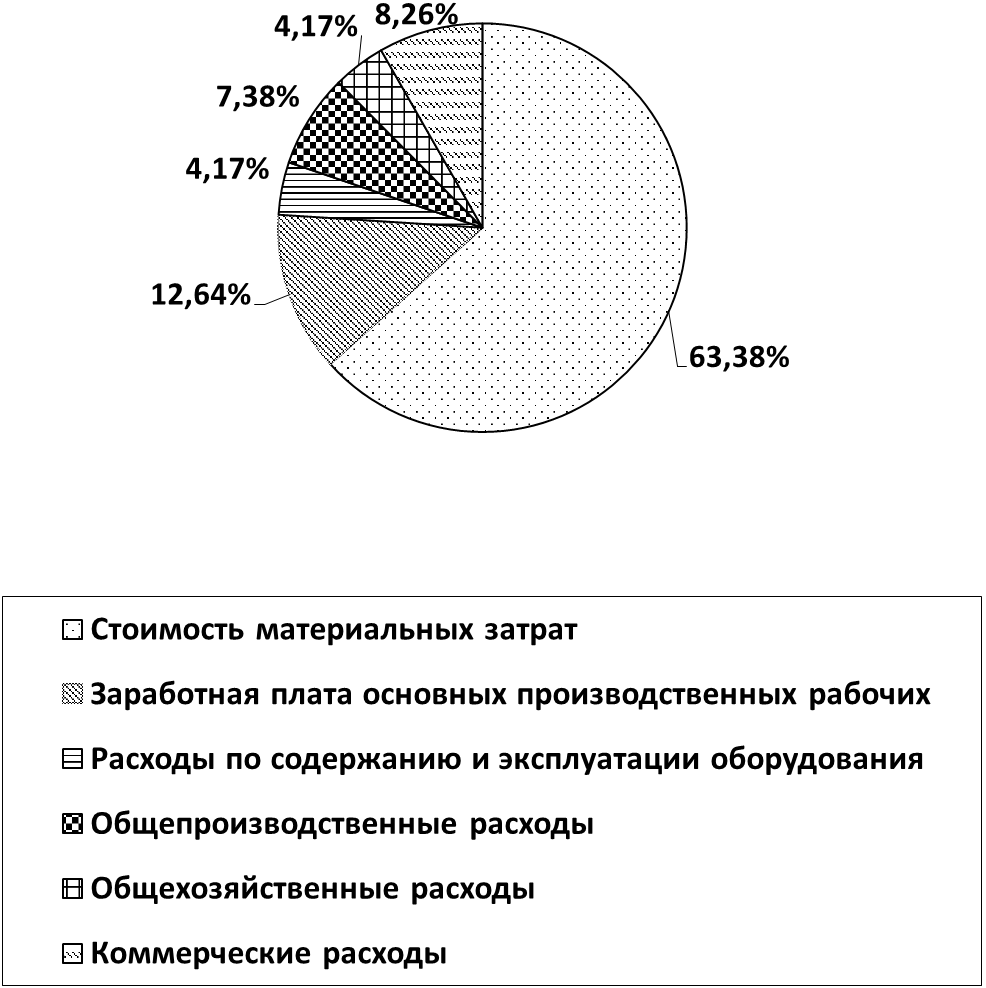

Принимается общая стоимость затрат на материалы из таблицы №1 - 417,00(руб.) По статье №2. Покупные комплектующие и полуфабрикаты. 30830,78 (руб.) По статье №3. Основная зарплата производственных рабочих. По данной статье принимается общая расценка с Кту из таблицы №18 – 3113,76(руб.) По статье №4. Дополнительная заработная плата, доплаты, премия. Принимаются в процентах от основной заработной платы. Процент дополнительной заработной платы определяется в размере 54% Ст4= (Ст3*54)/100 = (3113,76*54)/100 = 1681,4304(руб.) По статье №5. Единый социальный налог. Принимаются в процентах от основной и дополнительной зарплаты производственных рабочих. Процент отчислений = 30% Ст5=(Ст3+Ст4)*30/100=(3113,76+1681,4304)*30/100=1438,56 (руб.) По статье №6. Расходы по содержанию и эксплуатации оборудования. Эти расходы принимаются в процентах от основной зарплаты производственных рабочих: процент РСЭО = 66% Ст6 = (Ст3*66)/100 = (3113,76*66)/100 = 2055,08 (руб.) По статье №7. Общепроизводственные расходы. Принимаются в процентах от основной заработной платы производственных рабочих: процент ОПР = 117% Ст7 = (Ст3*117)/100 = (3113,76*117)/100 = 3643,1(руб.) По статье №8. Общехозяйственные расходы. Принимаются в процентах от основной заработной платы производственных рабочих: процент ОХР = 66% Ст8 = (Ст3*66)/100 = (3113,76*66)/100 = 2055,08(руб.) По статье №9. Коммерческие расходы. Принимаются в процентах от производственной себестоимости. Процент коммерческих расходов = 9% Ст9 = (Спр*9)/100 = (45234,79*9)/100 = 4071,13(руб.) По статье №10. Прибыль. Принимается в процентах от полной себестоимости. Процент прибыли = 20% Ст10 = (Сполн*20)/100 = (49305,92*20)/100 = 9861,18(руб.) По статье №11 НДС. Принимается в размере 18% от цены предприятия. Ст11 = (Цпр*%НДС)/100 = (59167,11*18)/100 =10650,08(руб.) Вывод: таким образом затраты связанные с монтажом, наладкой и техническим обслуживанием консольно-фрезерного станка 6Т80Ш составляют 10650,08(руб.). , .

|