А]доход от реализации продукции * краткосрочные активы

а]доход от реализации продукции * краткосрочные активы

[q]1:1: Оборотный капитал подразделяется на [а]Собственный и заемный капитал [а][+]Постоянный и переменный капитал [а]Оборотные средства и средства обращения [а]Ликвидный и неликвидный [а]Ликвидный и заемный капитал

[q]2:1: По формуле:? = чистый доход / долгосрочные активы рассчитывается [а]доходность активов предприятия [а][+]доходность долгосрочных активов [а]доходность текущих активов [а]доходность производственных фондов [а]доходность инвестиций

[q]2:1: По формуле:? = чистый доход /краткосрочные активы рассчитывается [а]доходность активов предприятия [а]доходность долгосрочных активов [а][+]доходность краткосрочных активов [а]доходность производственных фондов [а]доходность инвестиций

[q]2:1: По формуле: Д? = чистый доход / совокупный капитал рассчитывается [а][+]доходность совокупного капитала [а]доходность активов [а]доходность инвестиций [а]доходность всей реализованной продукций [а]доходность основной деятельности

[q]2:1: По формуле:? = чистый доход / капитал рассчитывается [а][+]доходность капитала [а]прибыль предприятия [а]доходность собственного капитала [а]доходность текущих активов [а]производственная себестоимость

[q]2:1: По формуле:? = чистый доход / заемный капитал рассчитывается [а][+]оборачиваемость заемного капитала [а]доходность заемного капитала [а]ликвидность заемного капитала [а]сумма заемного капитала [а]доходность текущих активов

[q]1:1: Среднегодовая выработка на одного работающего (WR) рассчитывается по формуле [а][+]WR= доход от реализации продукции / среднесписочная численность работающих [а]WR= среднесписочная численность работающих / доход от реализации продукции [а]WR= доход от реализации продукции * количество отработанных всеми рабочими человеко-дней [а]WR= доход от реализованной продукции + количество отработанных всеми рабочими человеко-часов [а]WR= доход от реализации продукции + среднесписочная численность работающих

[q]1:1: Какой из показателей эффективности финансовой деятельности предприятия рассчитывается следующим образом ? = доход от реализации продукции / среднегодовая стоимость основных производственных фондов [а]среднечасовая выработка на одного рабочего [а][+]фондоотдача [а]фондоемкость [а]материалоотдача [а]материалоемкость

[q]1:1: Какой из показателей эффективности финансовой деятельности предприятия рассчитывается по формуле ? = доход от реализации продукции / стоимость израсходованных материальных ресурсов [а]фондоотдача [а]фондоемкость [а][+]материалоотдача [а]материалоемкость [а]себестоимость

[q]1:1: Какой из показателей эффективности финансово-хозяйственной деятельности предприятия рассчитывается следующим образом: ? = среднегодовая стоимость основных производственных фондов / доход от реализации продукции [а]фондоотдача [а][+]фондоемкость [а]материалоотдача [а]материалоемкость [а]себестоимость

[q]1:1: Какой из показателей эффективности финансово-хозяйственной деятельности предприятия рассчитывается следующим образом ? = средняя стоимость израсходованных материальных ресурсов / доход от реализации продукции [а]фондоотдача [а]фондоемкость [а]материалоотдача [а][+]материалоемкость [а]себестоимость

[q]1:1: Это минимум краткосрочных активов, необходимых предприятию для нормальной производственной деятельности [а][+]постоянный оборотный капитал [а]переменный оборотный капитал [а]текущий оборотный капитал [а]сметный оборотный капитал [а]ликвидныйоборотный капитал

[q]1:1: Дополнительные активы, необходимые предприятию в качестве страхового запаса либо в критические для него периоды [а]постоянный оборотный капитал [а]текущий оборотный капитал [а][+]переменный оборотный капитал [а]сметный оборотный капитал [а]ликвидныйоборотный капитал

[q]1:1: Как иначе называют текущую деятельность [а]вспомогательная деятельность [а]неосновная деятельность [а]финансовая деятельность [а][+]основная деятельность [а]инвестиционная деятельность

[q]1:1: Поступление и выбытие денежных средств со счетов банка в течение изучаемого периода это [а]инвестиционная деятельность [а]операционная деятельность [а][+]текущая деятельность [а]финансовая деятельность [а]неосновная деятельность

[q]1:1: Получение долгосрочных кредитов и займов, долгосрочных финансовых вложений, выплата диведендов – это [а][+]финансовая деятельность [а]инвестиционная деятельность [а]основная деятельность [а]операционная деятельность [а]неосновная деятельность

[q]1:1: Инвестиционная деятельность – это [а][+]движение денежных средств, связанных с приобретением или реализацией основных средств или нематериальных активов [а]получение долгосрочных кредитов и займов, долгосрочных финансовых вложений, выплата дивидендов [а]поступление и выбытие денежных средств со счетов банка в течение изучаемого периода [а]дополнительные активы, необходимые предприятию в качестве страхового запаса либо в критические для него периоды [а]поступление и выбытие денежных средств в течение прогнозируемого периода

[q]1:1: Время, в течение которого денежные средства отвлечены из оборота [а][+]финансовый цикл [а]операционный цикл [а]базовый период [а]отчетный период [а]прогнозируемый цикл

[q]2:1: Продолжительность финансового цикла (ПФЦ) [а]ВОКЗ -(ВОЗ-ВОДЗ) [а]ВОКЗ -(ВОЗ+ВОДЗ) [а][+](ВОЗ+ВОДЗ)-ВОКЗ [а](ВОЗ-ВОДЗ)+ВОКЗ [а](ВОЗ*ВОДЗ)+ВОКЗ

[q]2:1: Время обращения производственных запасов ВОЗ [а][+](ПЗ/С)*365 дней [а](ПЗ/С)*360 дней [а](С/ПЗ)* 365 дней [а](С/ПЗ)* 360 дней [а](С*ПЗ)* 360 дней

[q]2:1: Время обращения кредиторской задолженности ВОКЗ [а][+](КЗ/С)*365 дней [а](КЗ/С)*360 дней [а](С/КЗ)* 365 дней [а](С/КЗ)* 360 дней [а](КЗ*С)*365 дней

[q]2:1: Время обращения дебиторской задолженности ВОДЗ [а][+](ДЗ/В)*365 дней [а](С/КЗ)* 365 дней [а](С/КЗ)* 360 дней [а](КЗ*С)*365 дней [а](ДЗ*В)/365 дней

[q]1:1: Соотношение между дебиторской и кредиторской задолженностью рекомендуется как [а]1:1 [а]1:2 [а][+]2:1 [а]2:2 [а]1:4

[q]2:1: Абсолютная устойчивость финансового положения складывается тогда, когда ситуация характеризуется неравенством [а][+]СОК > 3 [а]СОК/д < 3 < ОИ [а]3 > ОИ [а]ОИ< 3 [а]СОК > ОИ

[q]2:1: Пассивы баланса группируются по какому признаку [а][+]срочности их оплаты [а]возможности их оплаты [а]наличию задолженности [а]срочности их привлечения [а]степени ликвидности

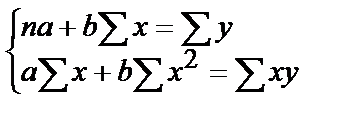

[q]2:1: Каков вид системы нормальных уравнений [а][+] [а] [а] [а] [а]

[q]1:1: Когда применяется линейное программирование [а]при расчете коэффициента корреляции [а][+]при решении транспортных задач [а]при расчете выручки от реализации товаров [а]при расчете себестоимости [а]при вычислении коэффициента вариации

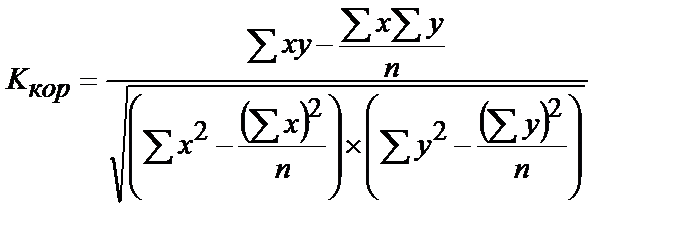

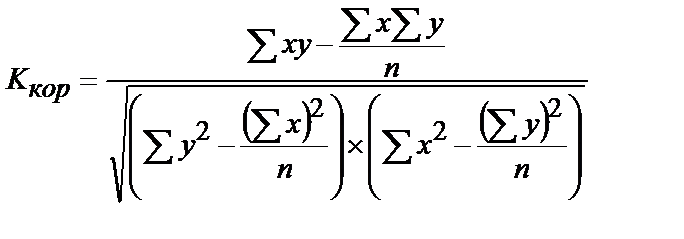

[q]2:1: Как определяется коэффициент корреляции [а][+] [а] [а] [а] [а] [q]2:1: Программирование, которое применяется тогда, когда необходимо установить оптимальный вариант при наименьших затратах [а]математическое [а][+]линейное [а]графическое [а]сетевое [а]экономико-математическое

[q]1:1: Где впервые был применен сетевой график [а][+]в Москве, при строительстве телебашни [а]в Алматы, при строительстве канатной дороги [а]при строительстве телебашни в Астане [а]в Санкт-Петербурге, при строительстве телебашни [а]в Кокчетаве при строительстве телебашни

[q]2:1: Теория,изучающая случайные процессы, применяется тогда, когда в массовом порядке поступают заявки на обслуживание с последующим их использованием [а]теория сбыта [а][+]теория массового обслуживания [а]теория игр [а]транспортная задача [а]математическое моделирование

[q]2:1: Какой из перечисленных вариантов не является разделом баланса [а][+]основные средства и запасы [а]долгосрочные активы [а]долгосрочные обязательства [а]капитал [а]краткосрочные обязательства

[q]2:1: Какая из перечисленных статей не входит в раздел «Долгосрочные обязательства» [а]долгосрочная задолженность по аренде [а]долгосрочные авансы полученные [а]долгосрочные оценочные обязательства [а]долгосрочные финансовые обязательства [а][+]краткосрочная кредиторская задолженность

[q]1:1: Какой из перечисленных пунктов не относится к «больным» статьям баланса [а]непокрытые убытки прошлых лет [а][+]рост денежных средств на валютном счете [а]убытки отчетного года [а]долгосрочная дебиторская задолженность [а]резкий рост дебиторской и кредиторской задолженностей

[q]2:1: По какой формуле определяется рентабельность капитала [а](Прибыль/доход от реализации)*100% [а][+](Прибыль/совокупный капитал)*100% [а]Доход от реализации – переменные затраты [а]Сумму расходов/доход от реализации [а]Прибыль/расходы

[q]1:1: Скорректированная прибыль определяется по формуле [а][+](Рентабельность прогнозная*Фактический доход)/100% [а]Сумма расходов/Цена [а](Прибыль/доход от реализации)*100% [а](Прибыль/средние остатки оборотных средств) *100% [а]Сумму расходов/доход от реализации

[q]2:1: По какой формуле определяется расчетная рентабельность [а]Сумма расходов/Цена [а]Прибыль/расходы [а](Прибыль/доход от реализации)*100% [а][+](Прибыль/средние остатки оборотных средств) *100% [а]Прибыль/доход от реализации

[q]2:1: Как определяется влияние дохода от реализации на прибыль [а][+](Рентабельность прогнозная * Отклонение по сумме дохода)/100% [а]Сумма расходов/Цена [а]Прибыль/расходы [а]Сумму расходов/доход от реализации [а](Прибыль/средние остатки оборотных средств) *100%

[q]1:1: Как определить коэффициент погашения дебиторской задолженности [а]К=(ДЗ/И) * 100 [а]К=(В/ДК) * 100 [а]К=(ДЗ*В) / 100 [а][+]К= ДЗ/В [а]К=(ДЗ/В) * 100

[q]3:1: На основе данных определить фондоотдачу и влияние факторов на ее изменение

[а][+](2,52; 2,39; 2,54; 0,02; - 0,15) [а](3,52; 3,39; 2,54; 0,08; - 0,15) [а](3,52; 3,39; 2,84; 0,08; - 0,15) [а](2,52; 3,39; 2,84; 0,08; - 0,15) [а](2,52; 2,39; 2,84; 0,08; - 0,15)

[q]3:1: Используя данные определить сумму отчислений в фонд потребления и рассчитать влияние факторов на ее изменение

[а][+](12685; 13860; 13275; 590; 585) [а](12585; 13560; 13275; 590; 585) [а](12585; 13560; 13275; 550; 585) [а](12585; 13560; 13275; 550; 525) [а](12685; 13560; 13275; 550; 525)

[q]3:1: На основе данных определить сумму отчислений в фонд потребления и рассчитать влияние факторов на ее изменение

[а][+](15045; 16940; 16225; 1180; 715) [а](15145; 16940; 16925; 1180; 715) [а](15045; 16940; 16925; 1580; 715) [а](15045; 16940; 16925; 1580; 415) [а](15045; 16940; 16925; 1180; 415)

[q]3:1: Определить объем реализации, используя балансовый метод

[а][+](13495; 13909) [а](15495; 13909) [а](15495; 13509) [а](15495; 13809) [а](12495; 13809)

[q]3:1: Определить доход от реализации и рассчитать влияние факторов на ее изменение, используя скорректированный метод

[а][+](17312; 21630; 18935; 1623; 2695) [а](13312; 21630; 18235; 1623; 2695) [а](13312; 20630; 18235; 1623; 2695) [а](17312; 20630; 18235; 1623; 2695) [а](17312; 20630; 18235; 1623; 2690)

[q]3:1: Определить обращения кредиторской задолженности за год и рассчитать влияние факторов на его изменение, используя скорректированный метод

[а][+](60,38; 62,02; 63,10; 2,72; - 1,08) [а](60,88; 62,02; 63,10; 2,72; - 1,08) [а](60,88; 62,02; 63,10; 2,72; - 1,58) [а](60,88; 62,02; 63,10; 1,72; - 1,58) [а](60,88; 62,02; 63,10; 1,72; - 1,28)

[q]3:1: Провести анализ прибыли и рассчитать влияние факторов на ее изменение

[а][+](12840; 14546; 15326; 2486; - 780) [а](12840; 14546; 14326; 2486; - 780) [а](12840; 14546; 14326; 2486; 780) [а](12840; 14546; 15326; 2586; 780) [а](12840; 14546; 15326; 2586; 680)

[q]3:1: Определить рентабельность реализованной продукции и рассчитать влияние факторов на ее изменение

[а][+](32,29; 31,80; 31,42; - 0,87; 0,38) [а](31,29; 32,80; 31,42; - 0,89; 0,38) [а](31,29; 32,80; 31,42; - 0,89; 0,58) [а](33,29; 32,80; 31,42; - 0,59; 0,58) [а](30,29; 32,80; 31,42; - 0,59; 0,58)

[q]3:1: Используя данные определить фондоотдачу и рассчитать влияние факторов на ее изменение

[а][+](4,76; 4,95; 5,27; 0,51; - 0,32) [а](4,96; 4,90; 5,27; 0,51; - 0,32) [а](4,96; 4,90; 5,87; 0,51; - 0,32) [а](4,96; 4,90; 5,87; 0,31; - 0,32) [а](4,96; 4,90; 5,87; 0,31; - 0,52)

[q]3:1: Определить оборачиваемость краткосрочных активов в днях и рассчитать влияние факторов на ее изменение

[а][+](21,6; 21,2; 21,7; 0,1; -0,5) [а](20,6; 21,2; 20,7; 0,1; -0,5) [а](20,6; 21,2; 20,7; -0,1; +0,5) [а](21,6; 24,2; 21,7; 0,1; -0,5) [а](23,6; 24,2; 21,7; 0,1; -0,5)

[q]3:1: Определить процент погашения дебиторской задолженности и рассчитать влияние факторов на его изменение

[а][+](2,52; 2,14; 2,17; - 0,35; - 0,03) [а](2,82; 2,14; 2,17; - 0,35; - 0,53) [а](2,12; 2,14; 2,17; - 0,35; - 0,53) [а](2,12; 2,14; 2,17; - 0,55; - 0,53) [а](2,12; 2,14; 2,87; - 0,55; - 0,53)

[q]3:1: Как определить коэффициент обеспеченности собственными оборотными средствами [а][+]Собственный оборотный капитал / Краткосрочные активы [а]Краткосрочные активы / Собственный оборотный капитал [а]Краткосрочные активы - Собственный оборотный капитал [а]Краткосрочные активы * Собственный оборотный капитал [а]Собственный оборотный капитал + Краткосрочные активы

[q]2:1: Коэффициент оборачиваемости запасов [а][+]Доход от реализации продукции / средняя стоимость запасов [а]Средняя стоимость запасов /доход от реализации продукции [а]Доход от реализации продукции * средняя стоимость запасов [а]Средняя стоимость запасов + доход от реализации продукции [а]Краткосрочные активы / Средняя стоимость запасов

[q]2:1: Как определить сумму дополнительно привлеченных (отвлеченных) средств [а](Д1/Д0)*О1 [а](Д1-Д0)+О1 [а](Д1*Д0)-О1 [а](Д1+Д0)*О1 [а][+](Д1-Д0)*О1

[q]2:1: Как определить расходы на приобретение сырья и материалов [а][+]цена единицы сырья * количество приобретаемого сырья [а]цена единицы сырья - количество приобретаемого сырья [а]цена единицы сырья / количество приобретаемого сырья [а]количество приобретаемого сырья / цена единицы сырья [а]количество приобретаемого сырья + цена единицы сырья

[q]3:1: Как рассчитывается влияние объема произведенной продукции на себестоимость [а]фактическая себестоимость минус прогнозная себестоимость [а]себестоимость прогнозная минус себестоимость скорректированная [а][+]скорректированная себестоимость минус себестоимость прогнозная [а]скорректированная себестоимость минус себестоимость фактическая [а]прогнозная себестоимость минус фактическая себестоимость

[q]3:1: Как определить относительное отклонение по себестоимости продукции [а][+]фактическая себестоимость минус скорректированная себестоимость [а]скорректированная себестоимость минус фактическая себестоимость [а]скорректированная себестоимость плюс фактическая себестоимость [а]скорректированная себестоимость минус себестоимость прогнозная [а]фактическая себестоимость минус прогнозная себестоимость

[q]2:1: Основной источник информации, используемый при анализе себестоимости продукции [а]бухгалтерский баланс [а][+]отчет о прибылях и убытках [а]финансовая отчетность [а]пояснительная записка [а]отчет о движении денежных средств

[q]2:1: Расходы по оплате труда определяются по формуле [а][+]численность работников * среднюю заработную плату [а]среднюю заработную плату / численность работников [а]численность работников / среднюю заработную плату [а]численность работников + среднюю заработную плату [а]численность работников - среднюю заработную плату

[q]3:1: Как определить расходы за пользование банковским кредитом [а][+](О*Д*ДУ*УК) / 100%*100% [а](О*100%*Д*ДУ*) / 100%* УК [а](ОД*ДУ*) / 100%* УК*100% [а](ОД*ДУ* УК *100%) /100% [а]100%*100% / (О*Д*ДУ*УК)

[q]2:1: Затратами на производство продукции являютcя [а][+]зарплата производственных рабочих, налоги, сборы включаемые в себестоимость, стоимость потребленной энергии, амортизация основных средств [а]объем реализованной продукции, качество продукции [а]уровень технологии предприятия, уровень квалификации работников [а]удельный вес продукции, стоимость потребленной энергии, топлива [а]повышение процентных ставок по вкладам, стоимость потребленной энергии

[q]2:1: Какой из факторов является важным, от которого зависит прибыль предприятия [а]увеличение прибыли предприятия [а]продолжительность финансового цикла [а][+]объем реализуемой продукции [а]эффективность использования цен предприятия [а]влияние основных фондов

[q]2:1: Одним из основных факторов, влияющих на размер прибыли является: [а]изучение прибыли в динамике [а][+]качество и конкурентоспособность продукции [а]расходы за пользование оборотными средствами предприятия [а]получение прибыли [а]затраты на сырье и материалы

[q]2:1: От чего зависит стоимость приобретаемых сырья и материалов [а]численность обслуживаемого населения, производственные мощности [а]стаж работы сотрудников, рост цен [а]рост цен, производительные мощности [а][+]качество сырья, рост цен, поставщиков, транспортно-заготовительных расходов [а]качество сырья, рынков сырья, транспортно-заготовительных расходов, стаж работы сотрудников

[q]3:1: Как рассчитать оборачиваемость товаров в разах [а][+]Доход от реализации / средние остатки товаров [а]Средние остатки товаров / доход от реализации [а]Доход от реализации * средние остатки товаров [а]Доход от реализации + средние остатки товаров [а]Доход от реализации - средние остатки товаров

[q]2:1: Объем производства, который показывает, сколько единиц продукции нужно произвести, чтобы покрыть все затраты [а]Абсолютный [а]Нормальный [а][+]Критический [а]Неустойчивый [а]Устойчивый

[q]2:1: Та продукция, которая отгружена покупателям и за нее поступила денежные средства на счет, либо пока находится в дебиторской задолженности [а]Валовая [а]Сравнимая [а]Несравнимая [а]Товарная [а][+]Реализованная

[q]3:1: Скорректированная прибыль определяется по формуле [а][+](Рентабельность прогнозная / Фактический доход)/100% [а]Сумма расходов / Цена [а](Прибыль фактическая /доход от реализации)*100% [а](Прибыль /средние остатки оборотных средств) *100% [а]Сумму расходов* доход от реализации *100%

[q]3:1: На основе данных определить материалоемкость и влияние факторов на ее изменение

[а][+](0,39; 0,41; 0,38; 0,01; 0,03) [а](0,31; 0,41; 0,38; 0,04; 0,03) [а](0,35; 0,41; 0,38; 0,04; 0,02) [а](0,39; 0,41; 0,38; 0,04; 0,02) [а](0,39; 0,51; 0,38; 0,04; 0,02)

[q]3:1: На основе данных определить: фондорентабельность и влияние факторов на ее изменение

[а][+](42,06; 41,75; 39,43; - 2,63; 2,32) [а](46,02; 41,75; 35,43; - 2,63; 2,35) [а](46,02; 41,75; 39,43; - 2,63; 2,35) [а](42,02; 41,75; 39,48; - 2,63; 2,35) [а](42,06; 41,75; 39,48; - 2,93; 2,35)

[q]3:1: На основе данных определить фондовооруженность и влияние факторов на ее изменение

[а][+](826,8; 970; 881,8; 55; 88,2) [а](876,8; 970; 881,8; 51; 88,2) [а](876,8; 910; 881,8; 51; 88,2) [а](876,8; 950; 881,8; 51; 88,2) [а](876,8; 950; 881,8; 51; 80,2)

[q]3:1: Используя данные определить процент погашения дебиторской задолженности и влияние факторов на его изменение

[а][+](6,22; 6,35; 0,06; 0,07) [а](6,27; 6,31; 0,01; 0,07) [а](6,27; 6,31; 0,01; 0,02) [а](6,27; 6,65; 0,01; 0,22) [а](6,22; 6,65; 0,01; 0,22)

[q]3:1: Определить рентабельность реализованной продукции и рассчитать влияние факторов на ее изменение:

[а][+](36,39; 36,20; -0,77; 0,58) [а](39,39; 32,20; -0,17; 0,38) [а](39,34; 32,20; -0,17; 0,33) [а](39,31; 32,20; -0,14; 0,33) [а](39,39; 32,20; -0,14; 0,33)

[q]1:1: Расчет влияния первого фактора с помощью метода скорректированной величины определяется по формуле [а][+]влияние первого фактора = скорректированная величина – прогнозная величина [а]влияние первого фактора = скорректированная величина * фактическая величина [а]влияние первого фактора = текущая величина - скорректированная величина [а]влияние первого фактора = прогнозная величина -скорректированная величина [а]влияние первого фактора = прогнозная величина *скорректированная величина

[q]1:1: Что показывает относительное отклонение по себестоимости [а][+]как изменилась себестоимость продукции под влиянием всех факторов за исключением объема реализованной продукции [а]как изменилась себестоимость продукции под влиянием всех факторов с учетом объема реализованной продукции [а]как изменилась себестоимость продукции под влиянием объема реализованной продукции [а]отклонение между фактической и прогнозной себестоимостью [а]отклонение между фактической себестоимостью и себестоимостью прошлого года

[q]1:1: Влияние второго фактора при методе скорректированной величины определяется по формуле [а]влияние второго фактора = скорректированная величина – прогнозная величина [а]влияние второго фактора = скорректированная величина – фактическая величина [а][+]влияние второго фактора = текущая величина - скорректированная величина [а]влияние второго фактора = прогнозная величина - скорректированная величина [а]текущая величина - прогнозная величина

[q]1:1: Расчет влияния первого фактора с помощью метода цепных подстановок определяется по формуле [а]влияние первого фактора = скорректированная величина – прогнозная величина [а]влияние первого фактора = скорректированная величина – фактическая величина [а]влияние первого фактора = текущая величина - скорректированная величина [а][+]влияние первого фактора = первая подстановка – прогнозная величина [а]влияние первого фактора = прогнозная величина - скорректированная величина

[q]1:1: Расчет влияния второго фактора с помощью метода цепных подстановок определяется по формуле [а]влияние второго фактора = скорректированная величина – прогнозная величина [а]влияние второго фактора = скорректированная величина – фактическая величина [а]влияние второго фактора = текущая (фактическая) величина - скорректированная величина [а]влияние второго фактора = прогнозная величина - скорректированная величина [а][+]влияние второго фактора = вторая подстановка – первая подстановка

[q]1:1: В анализе приемы подразделяются на следующие группы [а]традиционные способы [а]способы факторного анализа [а]математические способы [а][+]традиционные и экономико-математические приемы [а]табличный способ

[q]1:1: К традиционным приемам анализа относится [а][+]балансовый метод [а]метод факторного анализа [а]математический метод [а]расчетный метод [а]корреляционный метод

[q]1:1: При анализе финансового состояния предприятия применяются следующие виды анализа [а]сравнительный анализ [а]корреляционный и графический [а]математический анализ [а][+]вертикальный и горизонтальный анализ [а]индексный и расчетный анализ

[q]1:1: Определение изменений различных статей баланса в стоимостном и процентом выражении по сравнению с предыдущим финансовым годом [а]сравнительный анализ [а]факторный анализ [а]математический анализ [а][+]горизонтальный анализ [а]индексный и расчетный анализ

[q]1:1: Разница между доходами и расходами предприятия – это [а][+]Прибыль [а]Активы [а]Пассивы [а]Задолженность [а]Доходы

[q]1:1: Затраты, которые зависят от объемов производимой продукции [а][+]Переменные [а]Постоянные [а]Основные [а]Производственные [а]Единовременные

[q]1:1: К какому виду затрат относятся коммунальные платежи, расходы по аренде основных средств, расходы на оплату аппарата управления [а]Производственные [а][+]Постоянные [а]Переменные [а]Единовременные [а]Основные

[q]1:1: Движение денежных средств, связанное с поступлением и выбытием денежных средств [а]Инвестиционная деятельность [а]Финансовая деятельность [а]Коммерческая деятельность [а][+]Текущая деятельность [а]Торговая деятельность

[q]1:1: Деятельность, связанная с приобретением и реализацией долгосрочных активов [а]Финансовая деятельность [а]Коммерческая деятельность [а][+]Инвестиционная деятельность [а]Торговая деятельность [а]Операционная деятельность

[q]1:1: Как определить влияние структуры реализуемой продукции на прибыль [а]скор.прибыль * прибыль прогнозная / влияние дохода на прибыль [а]скор.прибыль * прибыль прогнозная + влияние дохода на прибыль [а]скор.прибыль + прибыль прогнозная + влияние дохода на прибыль [а][+]скор.прибыль - прибыль прогнозная – влияние дохода на прибыль [а]скор.прибыль + прибыль прогнозная – влияние дохода на прибыль

[q]1:1: Оценка содержания каждой отдельной статьи, ее роли в деятельности предприятия, связи с другими статьями [а]управленческий анализ [а]анализ активов [а]анализ капитала [а][+]чтение баланса [а]анализ пассивов

[q]1:1: Умение читать баланс дает возможность [а]установить, за счет каких статей изменилась величина основных средств [а]получить незначительный объем информации о предприятии [а][+]оценить общее финансовое состояние даже без расчета аналитических показателей [а]определить степень обеспеченности предприятия собственными оборотными средствами [а]определить себестоимость предприятия по балансу

[q]1:1: Что не относится к «больным» статьям [а]непокрытые убытки прошлых лет [а]дебиторская задолженность [а][+]прибыль отчетного года [а]кредиторская задолженность [а]убытки отчетного года

[q]1:1: Для сопоставления темпов роста валюты баланса с темпами роста доходов, используются: [а][+]баланс и отчет о прибылях и убытках [а]отчет об изменениях в капитале [а]отчет о движении денежных средств [а]пояснительная записка [а]баланс

[q]1:1: Неравенство 100% < Такт показывает [а]объем продаж растет быстрее экономического потенциала [а]прибыль предприятия растет быстрее объемов реализации и совокупного капитала [а][+]предприятие наращивает свой экономический потенциал и масштабы деятельности [а]предприятие на грани банкротства [а]объем продаж растет быстрее экономического потенциала, прибыль предприятия растет быстрее совокупного капитала

[q]2:1:Неравенство Такт < Тvрп показывает [а][+]объем продаж растет быстрее экономического потенциала [а]прибыль предприятия растет быстрее объемов реализации и совокупного капитала [а]предприятие наращивает свой экономический потенциал и масштабы деятельности [а]предприятие на грани банкротства [а]объем продаж растет медленнее экономического потенциала

[q]1:1: Каково нормальное и критические значение коэффициента финансовой устойчивости Кф.у [а][ +] нормальное 0,9; критическое – 0,75 [а]нормальное – 0,8; критическое – 1,0 [а]нормальное = 0,5; критическое – 0,2 [а]нормальное -1,0; критическое 0,9 [а]нормальное -1,2; критическое 0,2

[q]1:1: По какой стоимости отражаются основные средства при вводе в эксплуатацию [а][ +] первоначальной стоимости [а]производственного оборудования [а]согласованной стоимости [а]ликвидационной стоимости [а]остаточной стоимости

[q]1:1: Коэффициент сортности рассчитывается по формуле [а][ +] факт. выпуск продукции с учетом переводных коэфф./ факт. выпуск продукции [а]факт. выпуск продукции с учетом переводных коэфф.* факт. выпуск продукции [а]факт. выпуск продукции с учетом переводных коэфф.- факт. выпуск продукции [а]факт. выпуск продукции с учетом переводных коэфф.+ факт. выпуск продукции [а](факт. выпуск продукции с учетом переводных коэфф.* факт. выпуск продукции)/100

[q]1:1: Как определяется фондоотдача производственного предприятия

ПМ *ОПФ [а]ф/о = ---------- Ц*Кисп

ПМ*Кисп*Ц [а][ +] ф/о = ---------- ОПФ

ПМ*Кисп*ОПФ [а]ф/о = ---------- Ц

Ц*Кисп*ОПФ [а]ф/о = ---------- ПМ Ц*Кисп [а]ф/о = ---------- ПМ *ОПФ

[q]1:1: Как увеличение совокупных активов характеризует работу предприятия [а][ +] Положительно, поскольку свидетельствует о дальнейшем его росте производственных возможностей предприятия [а]Негативно, это ведёт к увеличению производственных издержек [а]Предприятие терпит убытки [а]Увеличивается нераспределённая прибыль [а]О банкротстве предприятия

[q]1:1: Анализируя причины увеличения стоимости имущества предприятия, прежде всего, необходимо учитывать [а][ +] Влияние инфляции на активы предприятия [а]Влияние Мировой экономики [а]Политическую обстановку в стране [а]Дефицит государственного бюджета [а]Прибыль предприятия

[q]1:1: Важным показателем, характеризующим техническое состояние основных фондов является [а]Коэффициент безубыточности [а][ +] Коэффициент годности [а]Коэффициент независимости [а]Коэффициент зависимости [а]Коэффициент ликвидности

[q]1:1: Наиболее мобильные активы это [а]Здания [а][ +] Денежные средства [а]долгосрочные активы [а]Оборудование [а]Капитал

[q]1:1: Разница между доходом от реализации продукции и переменными затратами это [а]Себестоимость [а]Дисконт [а]Дивиденд [а][ +] Маржинальный доход [а]Прибыль

[q]1:1: Наиболее информативным элементом финансовой отчётности является [а][ +] Бухгалтерский баланс [а]Книга регистраций [а]Бухгалтерские записки [а]Средства массовой информации [а]отчет об изменениях в капитале

[q]1:1: Ликвидность предприятия это [а]неспособность предприятия своевременно и полностью отвечать по своим обязательствам [а]состояние банкротства [а][ +] способность превращения активов предприятия в денежные средства [а]состояние ликвидации предприятия [а]состояние основных фондов предприятия

[q]1:1: Рентабельность реализованной продукции [а]доход от реализации продукции/ прибыль*100 [а][ +] прибыль/ доход от реализации продукции*100 [а]прибыль* доход от реализации продукции/100 [а]доход от реализации продукции + прибыль*100 [а]доход от реализации продукции - прибыль*100

[q]2:1:Отношение суммы стоимости рабочих машин и стоимости транспортных средств к общей сумме стоимости основных средств характеризует [а]Материально-техническую базу предприятия [а]Производственный потенциал предприятия [а]Общее выбытие основных средств за отчетный период [а][ +] Долю активной части основных средств [а]Долю основных средств в валюте баланса

|