Анализ проекта

В международной практике для оценки эффективности инвестиционного проекта часто используют несколько критериев, таких, как: ■ критерий чистого современного значения (NPV) и индекс прибыльности (РГ); ■ внутренняя норма рентабельности (IRR); ■ срок возврата инвестиций; ■ степень риска. Критерий чистого современного значения (NPV). Данный метод основан на использовании концепции временной стоимости денег: NPV(Net present value) - метод):

где CFi - денежный поток, r - стоимость капитала, привлеченного для инвестиционного проекта, в процентах. Термин «чистый» имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входящих (положительных) и исходящих (отрицательных) потоков денежных средств. Процедура метода: 1) определяется современное значение каждого денежного потока, входящего и исходящего. 2) суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV. 3) принимается решение: ■ для отдельного проекта: если NPV ≥ 0, то проект принимается; ■ для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное. Для оценки относительной прибыльности проекта используют также дополнительный показатель — индекс прибыльности (РI). Этот критерий дает информацию о дисконтированной стоимости денежных поступлений в расчете на единицу вложений. Он рассчитывается путем деления чистого современного значения стоимости проекта (NPV) на стоимость первоначальных инвестиций — CF0:

Если PI ≥ 1, то проект принимается, в противном случае проект не окупается, т.е. положительные денежные потоки, которые генерируются в результате проекта, меньше, чем первоначальные вложения. Критерии NPV и PI дублируют друг друга, но тем не менее бывают случаи, когда при большом значении PI проекты имеют невысокое значение NPV, и наоборот. При рассмотрении альтернативных проектов следует понимать, что PI показывает эффективность проекта, a NPV — абсолютную величину результата инвестиций (табл. 44). Индекс прибыльности (Profitability index):

Таблица 44 - Расчет NPV и PI1[2]

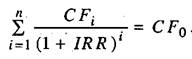

Вывод: Инвестиционный проект является приемлемым (NPV>0). Индекс прибыльности Р1> 1 и составил 105 %. Внутренняя норма рентабельности (IRR — Internal Rate of Return). По определению, внутренняя норма рентабельности (иногда говорят доходности) — это такое значение показателя дисконта, при котором современное значение инвестиций равно современному значению потоков денежных средств за счет инвестиций, или такое значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений (NPV). Экономический смысл внутренней нормы рентабельности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или реальные активы, генерирующие денежный поток, каждый элемент которого, в свою очередь, инвестируется под IRR процентов. Математическое определение внутренней нормы рентабельности предполагает решение следующего уравнения: NPV = 0, т.е.:

где CFi — входящий денежный поток в i -й период; CF0 — первоначальные инвестиции. Решая это уравнение, находим значение IRR (рис. 12). Схема принятия решения на основе метода внутренней нормы рентабельности имеет вид: ■ если значение IRR выше или равно стоимости капитала, то проект принимается; ■ если значение IRR меньше стоимости капитала, то проект отклоняется. Таким образом, IRR является как бы «барьерным показателем»: если стоимость капитала выше значения IRR, то мощности проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу средств, и, следовательно, проект следует отклонить. В общем случае уравнение для определения IRR не может быть решено в конечном виде, хотя существуют частные случаи, когда это возможно (табл. 45).

Таблица 45 - Графический способ решения IRR — уравнения

Рис. 12. Внутренняя норма рентабельности IRR

Вывод: NPV проекта становится равным нулю, когда значение дисконта r принимает значение, равное IRR (приблизительно r = 16,9%). Цена кредита при этом составляет 14%. Проект принимается. Срок возврата инвестиций (Payback Period) (рис. 13, табл. 46) Любой проект считается эффективным, если его реализация возможна в течение заданного периода времени. Если кредит выдается на три года, а сумма поступлений за этот срок не перекроет первоначальные инвестиции, то проект признают несостоятельным. Значение срока возврата инвестиций можно оценить, разделив объем первоначальных инвестиций (INVo) на приведенное среднее значение годового потока поступлений денежных средств от проекта

Таблица 46 - Срок возврата инвестици

Payback Period = 2,85 года. Оценка степени риска. Риск в предпринимательской деятельности — это вероятность того, что предприятие понесет убытки и потери в том случае, если намеченное мероприятие (управленческое решение) не осуществится, а также если были допущены просчеты или ошибки при принятии управленческих решений

Рис. 13. Срок возврата инвестиций Для автодилера актуальны все виды предпринимательских рисков: ■ риск невостребованности ассортимента автосалона, запасов запчастей, услуг по техобслуживанию и ремонту. Здесь имеется в виду вероятность потерь для предприятия вследствие возможного отказа покупателя от его продукции. Он характеризуется величиной материального и морального ущерба, понесенного предприятием по этой причине. Причин возникновения риска невостребованности продукции может быть несколько: 1) недостаточная квалификация персонала и брак при выполнении ремонта или поиске оригинального номера детали, вследствие чего происходит возврат, претензии и т.п.; 2) неадекватная ассортиментная политика; 3) высокие цены; 4) неучет деятельности конкурентов; ■ инфляция и общее падение потребления; ■ экономические факторы. В ближайшие годы не следует ожидать существенного роста платежеспособного спроса — реальная угроза для станции, производственные мощности которой загружены на 40-60%; ■ политические факторы. Успех станции в большой степени зависит от действий правительства и законодательства; ■ рыночные факторы. Изменения в условиях формирования рынка и спроса. Происходит постоянный прирост парка автомобилей и смены его структуры в сторону увеличения удельного веса иномарок; ■ технологические факторы. Необходимо обеспечить уровень технологии и соответствие этого уровня требованиям, особенно по сравнению с конкурентами; ■ факторы конкуренции. Диагностика конкуренции по следующим направлениям: анализ будущих целей конкурентов, оценка текущей стратегии конкурентов, анализ того, на каких рынках работают конкуренты, углубленный анализ сильных и слабых сторон конкурентов; ■ форс-мажорные обстоятельства. Вероятности наступления рисков, вызванных форс-мажорными обстоятельствами, используемые в международной практике, распределились так, как показано в табл. 47.

Таблица 47 - Вероятности возникновения некоторых видов рисков

Для количественной характеристики степени предпринимательского риска можно воспользоваться следующим алгоритмом: ■ определить три возможных варианта реализации объема продаж иномарок, запчастей и оказанных услуг по техобслуживанию и ремонту (табл. 48); 1) пессимистический; 2) реальный; 3) оптимистический; ■ экспертным путем присваиваются значения вероятностей осуществления каждого из вариантов реализации объема продаж — Рп, Рр, Ро соответственно; ■ определяются среднее значение объемов продаж по трем вариантам (Qcp), дисперсия (σ2), среднеквадратическое отклонение (σ), коэффициент вариации (V); ■ определяется степень риска по величине коэффициента вариации (табл. 49 и 50): 1) от 0 до 10% — степень риска низкая; 2) от 10 до25% — степень риска умеренная; 3) свыше 25% — степень риска высокая.

Таблица 48 - Варианты осуществления проекта, руб.

Таблица 49 - Оценка риска реализации проекта для автосервиса и торговли запчастями

Вывод: умеренная колеблемость, степень риска умеренная.

Таблица 50 - Оценка риска реализации проекта для автомагазина

Вывод: степень риска высокая.

[1] На примере условного автоцентра. [2] Стоимость капитала, привлеченного для инвестирования, r= 14%

|

:

: