Анализ источников образования прибыли и убытков в отчетном периоде

Таблица 5.1.Анализ источников образования прибыли и убытков в отчетном году.

Вывод: Анализ источников образования прибыли и убытков показали, что потенциальные значения балансовой и общей прибылей могут превышать те же фактические показатели при условии устранения негативных тенденций отчетного года. В данном случае величина потенциальной балансовой и общей прибыли превышает величину фактической балансовой и общей прибыли на 190,39 млн. руб. или иначе на 21%.

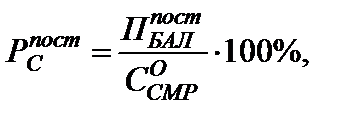

Определение потенциальной рентабельности строительного производства Уровень рентабельности строительного производства выражается двумя показателями: а) рентабельность по себестоимости:

б) рентабельность по фондам:

Вывод: При условии устранения негативных тенденций отчетного года можно достичь более высокого уровня рентабельности, т.е. получить больший экономический эффект от работы данного строительного производства.

Расчет показателей производственно-хозяйственной деятельности строительной организации на плановый период.

Расчет планового объема СМР 1.Расчет планового объема СМР производится при условии стабильности ресурсных показателей отчетного года: - среднегодовой стоимости ОПФ; - среднегодовой численности работников; 2.и сохранения позитивных тенденций, темпов роста качественных показателей: - фондоотдачи; - выработки.

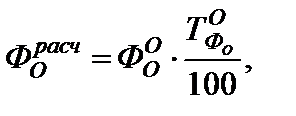

Расчетная стоимость ОПФ планового периода Расчетная стоимость ОПФ планового периода принимается равной стоимости ОПФ на конец отчетного периода:

Расчетная фондоотдача в плановом периоде

где

Величина расчетной фондоотдачи в плановом году принимается не меньше величины фондоотдачи отчётного года.

6.1.3. Расчетная численность работников Расчетная численность работников в плановом периоде принимается равной величине в отчетном периоде:

|

ОХРиОПР

ОХРиОПР

(5.7.а)

(5.7.а) (5.7.б)

(5.7.б) ;

; .

. млн. руб. (6.1.1)

млн. руб. (6.1.1) (6.1.2);

(6.1.2); величина фондоотдачи в отчетном году;

величина фондоотдачи в отчетном году; темп роста фондоотдачи в отчетном году (см. табл.3.1)

темп роста фондоотдачи в отчетном году (см. табл.3.1)

чел. (6.1.3)

чел. (6.1.3)