Расчетная выработка

где

Величина расчетной выработки в плановом году принимается не меньше величины выработки отчётного года.

Расчетный объем СМР на плановый период Расчетный объем СМР на плановый период определяется по двум критериям: а) по уровню использрования ОПФ (фондоотдачи):

б) по уровню производительности труда (выработке):

Величина планового объёма СМР принимается меньшей из величин по 6.1.5.а) и 6.1.5.б), но не менее чем объём СМР в отчётном году(

Определение средней зарплаты работников в плановом периоде Расчет осуществляется в условиях приведения к отчетному периоду годового фонда заработной платы и сокращения темпов роста средней зарплаты работника за счёт роста выработки.

Фонд заработной платы

Достигнутый темп роста ЗП

6.2.3. Средняя заработная плата в плановом году у одного работника:

Вывод: Средняя заработная плата одного работника в плановом году увеличилась на 3,97% и составила:4408,33 тыс. руб.

Определение плановой выработки и плановой среднегодовой численности работников. После определения планового объёма СМР необходимо скорректировать величину плановой выработки, предварительно определив требуемую среднегодовую численность работников в плановом году, исходя из величины плановой заработной платы (см. раздел 6.2.3). При этом должен быть обеспечен опережающий рост выработки по сравнению с ростом заработной платы.

6.3.1. Среднегодовая численность работников в плановом году:

6.3.2. Плановая выработка:

6.3.3. Темп роста выработки:

Необходимо, чтобы темп роста выработки опережал темп роста заработной платы. Проверим выполнение этого условия.

Произведем перерасчет: Примем темп роста заработной платы

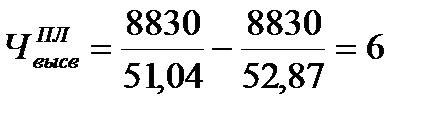

6.3.4. Условное высвобождение работников в плановом периоде:

6.4. Проверка обеспеченности выполнения планового объёма СМР необходимым объёмом ОПФ Принимаем фондоотдачу в плановом периоде равной расчетной (см. раздел 6.1)

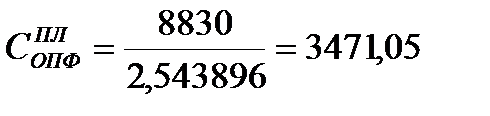

Объём необходимых ОПФ на плановый период:

Коэффициент воспроизводства ОПФ в плановом периоде:

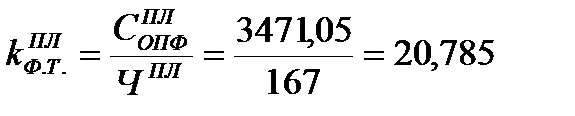

6.5. Рассчитываем коэффициент фондовооружённости труда

6.6. Рассчитываем плановое снижение себестоимости (роста прибыли) по статье ЭММ за счёт улучшения использования ОПФ. Темп роста ОПФ в плановом периоде:

Темп роста фондоотдачи:

Рассчитываем амортизационные отчисления в плановом периоде:

Плановое снижение себестоимости по статье ЭММ: ∆

6.7. Рассчитываем плановое снижение себестоимости СМР по статье «Заработная плата» за счёт роста производительности труда ∆ Вывод: в плановом периоде будет происходить снижение себестоимости СМР по статье «Заработная плата» на величину 16,96 млн. руб. за счёт роста производительности труда.

Определение необходимых средних остатков оборотных средств в плановом периоде Требуемые средние остатки оборотных средств достаточные для выполнения планового объёма СМР определяются с учётом коэффициента оборачиваемости оборотных средств равным большей величине достигнутой в базовом и отчётных периодах.

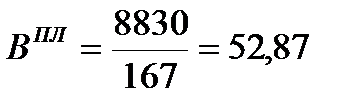

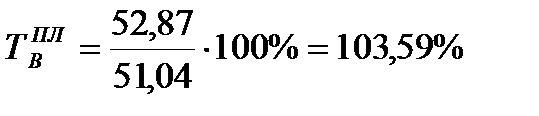

Средняя продолжительность одного оборота:

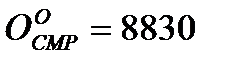

Средние остатки оборотных средств

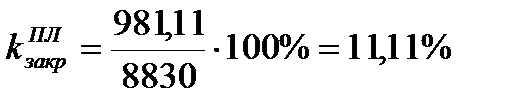

Коэффициент закрепления оборотных средств:

|

млн. руб./чел (6.1.4);

млн. руб./чел (6.1.4); величина выработки в отчетном году (см. табл. 3.1.);

величина выработки в отчетном году (см. табл. 3.1.); темп роста выработки в отчетном году (см. табл. 3.1.).

темп роста выработки в отчетном году (см. табл. 3.1.). (6.1.5.а).

(6.1.5.а). млн. руб.

млн. руб. (6.1.5.б).

(6.1.5.б). млн. руб.

млн. руб. млн.руб.). Поэтому принимаем

млн.руб.). Поэтому принимаем  млн. руб.

млн. руб. млн. руб.

млн. руб. (6.2.2)

(6.2.2)

тыс.руб. (6.2.3)

тыс.руб. (6.2.3) (6.3.1)

(6.3.1) чел.

чел.

(6.3.2)

(6.3.2) млн. руб./чел.

млн. руб./чел. (6.3.3)

(6.3.3)

<

<  Условие не выполняется.

Условие не выполняется. ,Пересчитаем средний размер заработной платы и общий фонд оплаты труда в плановом периоде, принимаем темп роста заработной платы меньшим, чем темп роста выработки (как минимум на 0,2%) и пересчитываем средний размер заработной платы в плановом периоде:

,Пересчитаем средний размер заработной платы и общий фонд оплаты труда в плановом периоде, принимаем темп роста заработной платы меньшим, чем темп роста выработки (как минимум на 0,2%) и пересчитываем средний размер заработной платы в плановом периоде: тыс.руб

тыс.руб (6.3.4)

(6.3.4) чел

чел млн.руб.

млн.руб.

млн. руб.

млн. руб. млн. руб. >

млн. руб. >  млн. руб.

млн. руб. млн. руб.

млн. руб.

млн. руб./чел.

млн. руб./чел. ;

; ;

; млн. руб.

млн. руб. млн. руб.

млн. руб. млн. руб. (6.7)

млн. руб. (6.7) оборотов

оборотов дней

дней млн. руб.

млн. руб.