Автомобильная промышленность в структуре национальной экономики

Российская автомобильная промышленность представлена предприятиями во всех сегментах автомобилестроения: производство легковых автомобилей, легких коммерческих автомобилей, грузовых автомобилей и автобусов, прицепного состава, специальной и военной автомобильной техники, автомобильных компонентов (двигателей, трансмиссий, ходовых частей, автотракторного электрооборудования и автомобильной электроники и др.), автомобильных материалов, а также научно-исследовательскими и проектно-конструкторскими организациями. Всего в отрасли действует около 400 предприятий и организаций. В настоящий момент автомобильная промышленность Российской Федерации создает порядка 1% ВВП, обеспечивая около 400 тыс. рабочих мест непосредственно в компаниях-производителях автомобилей и комплектующих. Кроме того, отрасль создает около 1 000 000 рабочих мест в зависимых и дилерских компаниях. Производство автомобильной техники осуществляется в тесной кооперации с предприятиями электротехнической, металлургической, химической, электронной, легкой и других отраслей промышленности. Благодаря мультипликативному эффекту автомобилестроение обеспечивает в смежных отраслях дополнительную занятость в экономике страны около 4,5 млн. человек. Оценка текущих и прогнозных макроэкономических параметров развития автомобилестроения в России представлена в таблице № 1. Таблица № 1 – Оценка текущих и прогнозных макроэкономических параметров развития автомобилестроения в России

Общие производственные мощности по выпуску автомобильной техники в России на конец 2008 года составили 2602,5[2] тыс. штук в год (против 22392 тыс. шт. на начало года). При этом наибольшее относительное увеличение производственных мощностей произошло в сегменте производства автобусов – за счет технического перевооружения действующих мощностей и роста производительности. Рост производственных мощностей в сегментах производства легковых и грузовых автомобилей обусловлен как проведенным техническим перевооружением, так и вводом новых мощностей. Данные статистики подтверждают тот факт, что, с одной стороны имеющиеся производственные мощности, не могут обеспечить перспективные потребности внутреннего рынка, а, с другой стороны, в большинстве своем остаются недозагруженными. Во многом это объясняется сложившейся рыночной ситуацией ввиду низкой конкурентоспособности выпускаемой продукции и изношенности производственной инфраструктуры. Изменение производственных мощностей и данные об их использовании приведены в таблице № 2. Таблица № 2. Изменение производственных мощностей в автомобильной промышленности и данные об их использовании в 2008 году

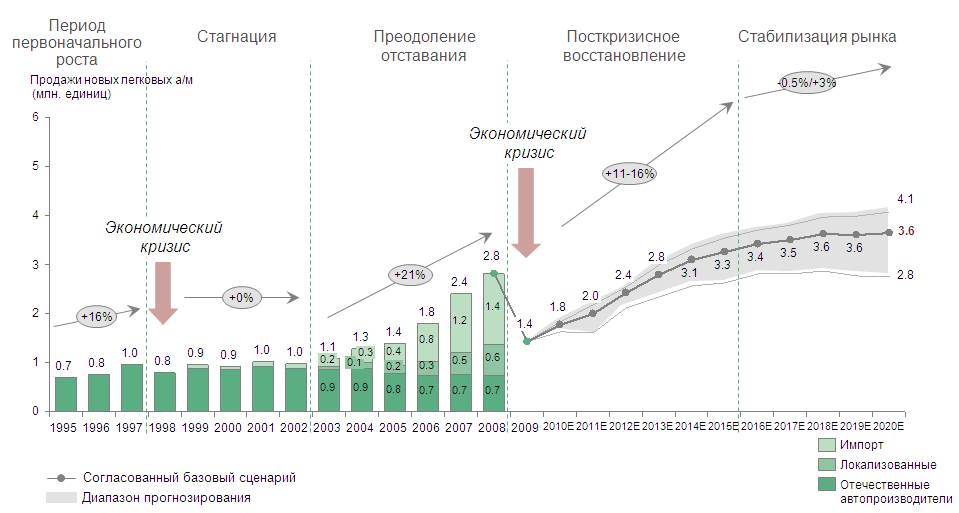

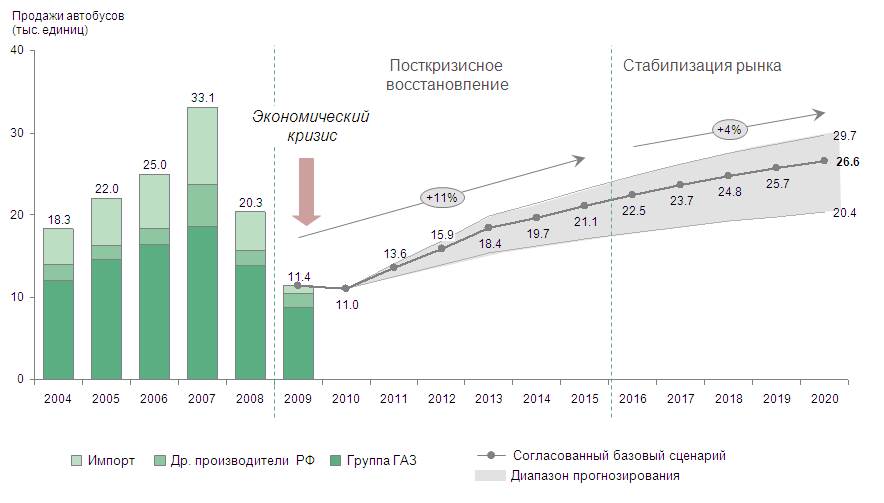

Российская автомобильная промышленность в период мирового экономического кризиса оказалась одной из наиболее «пострадавших» отраслей экономики. Производство легковых автомобилей в 2009 году сократилось на 59,4% по сравнению с 2008 годом и составило 597 тыс. штук. Отечественных моделей легковых автомобилей в 2009 г. изготовлено 316,9 тыс. шт. (36,1% объема 2008 г.) или 53,1% общего объема производства легковых автомобилей. Выпуск автомобилей иностранных брендов составил 280,1 тыс. шт. (47,3% объема 2008 года) или 46,9% общего объема производства легковых автомобилей, в том числе предприятиями, работающими в режиме «промышленной сборки» - 192,2 тыс. шт. (51,1% объема 2008 г.). Общий объем отгруженной в 2009 году продукции легкового автомобилестроения составил 227,0 млрд. руб. (59,2% объема 2008 г.) Производство грузовых автомобилей в 2009 году составило 91,4 тыс.шт. (35,7% объема 2008 г.). Грузовых автомобилей иностранных моделей в 2009 г. изготовлено 7,4 тыс. шт. (40,6% объема 2008 г.), что составляет 8,1% общего производства грузовых автомобилей. Общий объем отгруженной в 2009 году продукции грузового автомобилестроения составил 79,6 млрд. руб. (49,8 % объема 2008 г.) Автобусов в 2009 г. изготовлено 35,5 тыс. шт. (на 46,3% меньше, чем за 2008 г.), при этом изготовлено 4,5 тыс.шт. автобусов иностранных марок (104,5% к 2008 г.) или 12,7% общего объема производства автобусов. Общий объем отгруженной в 2009 году продукции по автобусам составил 12,6 млрд. руб. (56,6 % объема 2008 г.) Общий объем отгрузки продукции собственного производства по предприятиям автомобилестроения (включая производство автомобильных двигателей и компонентов) составил в 2009 году 489,5 млрд. руб. (56,% объема 2008 года), в том числе предприятиями, находящимися исключительно в российской собственности 226,5 млрд. руб. или 46% общего объема отгруженной 2009 г. продукции. В январе-октябре 2009 года сальдированный финансовый результат по отрасли составил минус 60,8 млрд. руб. (в отличие от суммарной прибыли за аналогичный период 2008 г. – 19,9 млрд. руб.), в том числе: · по производству автомобилей – минус 57057,8 млн. руб. (легковых автомобилей – минус 40559,7 млн. руб., грузовых автомобилей – минус 11843,1 млн. руб., автобусов – минус 251,1 млн. руб.); · по производству двигателей внутреннего сгорания для автомобилей – минус 3033,3 млн. руб. · по производству частей и принадлежностей автомобилей и их двигателей – минус 3999,9 млн. руб. Потребности внутреннего рынка автотранспортных средств в 2009 г. были удовлетворены за счет внутреннего производства (отечественных и локализованных иностранных автопроизводителей) по легковым автомобилям на 53,7 % (41% в 2008 г.), по грузовым автомобилям – на 69,6% (50,6% в 2008 г.), по автобусам – на 92 % (86,3% 2008 года). Динамика рыночной ситуации по основным сегментам автомобильного производства представлена на рисунках №№ 1- 4. В то же время экспертные оценки перспектив изменения рынка автомобильной техники в России, проведенные с учетом анализа автомобильного парка, уровня обеспеченности населения и транспортного комплекса в целом, свидетельствуют о его тенденциях к значительному росту в долгосрочной перспективе. Восстановление докризисного уровня автомобильного рынка прогнозируется экспертами уже к 2013-2014 годам (рис. №№ 1 – 4). С учетом создания Таможенного союза Республики Беларусь, Российской Федерации и Республики Казахстан, предусматривающего право беспошлинного ввоза автомобилей в страны Таможенного союза, у российских производителей, а также у предприятий, функционирующих на территории Российской Федерации в режиме «промышленной сборки», появляется возможность увеличения объем сбыта готовой продукции на авторынках Казахстана и Республики Беларусь. Объем рынка легковых автомобилей Казахстана и Республики Беларусь в 2009 году оценивается в 240-250 тыс. автомобилей, основную часть которых составляют подержанные машины. При этом российские производители смогут в полной мере воспользоваться преимуществами общего рынка с Белоруссией и Казахстаном только при условии приведения налоговых и таможенных условий, действующих в указанных странах, в соответствие с условиями, действующими в Российской Федерации, а также перехода на использование единых технических регламентов. С ростом платежеспособного спроса структура внутренних автомобильных рынков Казахстана и Белоруссии, ввиду вступления в силу Единого таможенного тарифа, будет сдвигаться в сторону потребления новых легковых автомобилей, произведенных на территории Российской Федерации. Другим направлением, по которому может развиваться взаимодействие указанных стран и Российской Федерации в сфере производства автомобилей, является создание соответствующих интегрированных структур (особенно в сфере грузовых автомобилей), что будет способствовать повышению экономической эффективности автомобилестроительных предприятий, в том числе за счет оптимизации производственных мощностей, унификации модельного ряда и используемых компонентов, расширения сбытовой сети.

Рис. № 1. Динамика изменения рынка легковых автомобилей по годам.

Рис. № 2. Динамика изменения рынка легких коммерческих автомобилей по годам.

Рис. № 3. Динамика изменения рынка грузовых автомобилей по годам.

Рис. № 4. Динамика изменения рынка автобусов по годам.

|