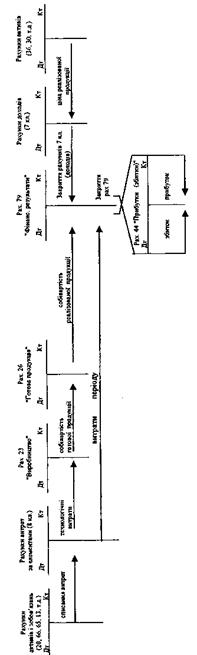

Підприємство утворюється, як правило, з метою отримання прибутку. Щоб досягнути цієї мети, підприємство, маючи стартовий (статутний) капітал, насамперед, закупляє все необхідне для виробництва: основні засоби, приладдя, сировину, матеріали, паливо та інше, тобто відбувається процес постачання. Результатом цього процесу є забезпечення підприємства необхідними ресурсами. Наступним кроком досягнення мети (отримання прибутку) є процес виробництва. Щоб він відбувся, необхідно зі складу (або складів) передати (відпустити) у виробництво сировину, матеріали, паливо.

| Рисунок 5.6 - Схема бухгалтерського обліку виробничого підприємства з використанням рахунків 8 класу

|

| > ^

U

я

2»\

£ '2

? -,

X

я а.

к

X

я

0.

a

т я к

|

І

о.

.1

г

о

s

\о

о а.

й £ •

о

2 §

J

VJ

а,

CJ

X

> >

VO

я

ЯІ

X

и

І

1-; ІГЇ

ІІ

О

^>

U

s е-

|

| Рисунок 5.7 - Схема бухгалтерського обліку виробничого підприємства з використанням рахунків 9 класу

|

- -

| Рисунок 5.8 - Схема бухгалтерського обліку виробничого підприємства з використанням рахунків 8 і 9 класів

|

| Рисунок 5.9. Схема бухгалтерського обліку підприємства гуртової торгівлі з використанням для обліку витрат рахунків класу 8 і 9

|

Ha стадії виробництва робітники з використанням основних засобів, приладдя, сировини, матеріалів виробляють продукцію. Тобто на цій стадії повинні збиратися всі витрати, пов'язані з технологією виробництва: вартість матеріалів, палива, відпущених у виробництво, знос (амортизація) основних засобів, витрати на трудові ресурси (заробітна плата виробникам) та інші. З виробництва виходить готова продукція, яка обліковується за собівартістю (за сумою всіх витрат) і зберігається на складі готової продукції.

Готова продукція відпускається покупцям. Це процес збуту (реалізації). Всі ці етапи діяльності підприємства добре описані наведеною нижче схемою кругообігу коштів підприємства:

Гроші → Товар → Виробництво → Готова продукція → Гроші1 і можуть бути для наочності представлені таким чином:

Рисунок 5.10 - Спрощена схема процесу господарювання1