Основні схеми бухгалтерського обліку

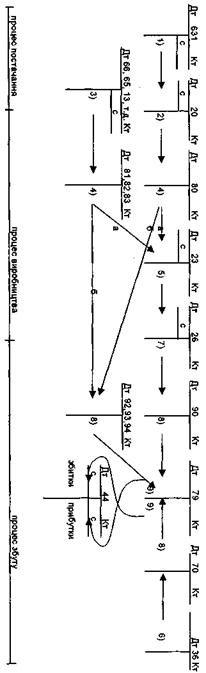

На кожному етапі господарювання витрачаються і рухаються кошти підприємства, які необхідно обліковувати, щоб знати, скільки чого витрачено, скільки поступило від покупців і скільки отримано прибутку. Сума прибутку від діяльності підприємства визначається шляхом співставлення одержаних доходів з понесеними витратами. Як уже зазначалось, облік доходів та витрат ведеться окремо на відповідних рахунках. Списанням їх на призначений для цього рахунок 79 з відповідними субрахунками визначається результат діяльності підприємства. Облік всіх цих процесів для різних видів діяльності схематично представлено на рисунках 5.11.- 5.14. _____________________________________________

1 В торгівельній діяльності процес виробництва відсутній (що купили, то і продали)

Процес діяльності підприємства, як правило, починається з процесу постачання, тобто підприємство забезпечує себе сировиною, матеріалами та іншим. Як відображається в бухгалтерському обліку отримання чогось (сировини, матеріалів) ми вже розглянули (Дт 20 Кт 63). Результатом постачання є отримання якихось активів. Потім ці активи витрачаються на виробництві. Але при визнанні витрат кредитуються не тільки активи (див. схему 5.11-5.14), а і зобов'язання. Наприклад, нарахована заробітна плата робочим (Дт 81 або 23 Кт 66), нараховано органам соціального страхування (Дт 82 або 23 Кт 65). Зверніть увагу на те, що в процесі виробництва витрати відображаються на рахунках восьмого класу, а якщо рахунки восьмого класу не використовуються, то обов'язково на рахунку 23 (витрати, пов'язані з технологічним процесом), або на рахунках 91, 92, 93, 94 (не пов'язані з технологічним процесом). Тобто, у виробничих підприємствах обов'язково при обліку витрат використовується рахунок 23, тому що, як правило, не всі витрати на технологічні цілі перетворюються в готову продукцію. Залишок по рахунку 23 - це незавершене виробництво. Є види діяльності, де незавершеного виробництва на звітну дату не буває. Це підприємства з коротким технологічним циклом. Наприклад, хлібопекарня. Але і в цьому випадку повинен в обліку використовуватися рахунок 23. Інакше справа з рахунком 26. Є види діяльності, де готової продукції немає. Послуги не можна складувати, тому на підприємствах сфери послуг не буває рахунку 26. В усьому іншому схеми 5.11-5.14 підходять для описання бухгалтерського обліку на підприємствах сфери послуг. Є особливості побудови бухгалтерського обліку на підприємствах торговлі1. Це пов'язано з тим, що підприємства торгівлі продають товар, який вони купили, тобто матеріальних витрат у них не буває (хоча можуть бути витрати матеріалів на упаковку та інше). Тому, навіть ті підприємства торгівлі, які використовують 8 клас рахунків, як правило, не використовують рахунок 80. Крім того, підприємства торгівлі не використовують рахунки 23 і 26, які притаманні виробничим підприємствам. А основна частина витрат торговельного підприємства, пов'язаних з технологією просування то- _____________________________________________ 1 Особливості обліку в галузях народного господарства детально вивчаються в спеціальному курсі. Але в даному випадку наведені загальні особливості з метою більш глибокого розуміння бухгалтерського обліку як системи.

варів на ринку (заробітна плата товарознавців, продавців, нарахування на зарплату, амортизація торгівельного обладнання, будівель магазинів та інше), обліковується на рахунку 93 " Витрати на збут". І наприкінці, про основні риси бухобліку на стадії збуту. Облік збуту продукції, в основному, не залежить від виду діяльності. На всіх підприємствах при відпуску (відвантаженні) готової продукції, товарів або наданні послуг визнаються доходи і виникає дебіторська заборгованість (якщо продано за готівку, то дебіторська заборгованість не виникає, а такий актив, як товар перетворюється в інший актив - гроші), тобто робиться проводка Дт 36(30) Кт 70. Ще раз необхідно підкреслити, що при відвантаженні готової продукції або товарів не можна кредитувати рахунок 26(28). Цей рахунок кредитується при списанні собівартості реалізованої продукції (Дт 90 Кт 26(28). Це пов'язано, насамперед з тим, що на рах.26 готова продукція обліковується по собівартості, а продають її по цінах реалізації. Отже, продукція (товари, послуги) по реалізаційній ціні є доходом (Кт 70), а за собівартістю - витратами (Дт 90), які співста-вляються між собою при виявленні фінансових результатів на рахунку 79. При відвантаженні готової продукції, товарів, робіт, послуг, можуть дебетуватися не тільки активи (рах.36), а і зобов'язання, якщо відвантаження відбулося в рахунок погашення зобов'язань. Таким чином, в процесі обліку на підприємстві охоплюються всі стадії діяльності підприємства: постачання, відпуск різних ресурсів у виробництво, випуск з виробництва готової продукції, її реалізація. Закінчується цикл обліку виявленням фінансових результатів, тобто фінансову звітність можна складати тільки після того, як визначені результати діяльності підприємства. А щоб виявити ці результати в бухгалтерському обліку, слід обов'язково провести такі процедури:

- всі рахунки витрат закрити на рахунок фінансових результатів; - всі рахунки доходів закрити на рахунок фінансових результатів; - рахунок фінансових результатів закрити на рахунок прибутків

Бухгалтерські проводки з цих процедур називаються заключними. Внаслідок заключних проводок досягаються дві мети: 1) виявляється фінансовий результат;

2) рахунки класів 7, 8, 9, тобто ті, на яких обліковуються доходи, витрати і фінансові результати, закриваються. Це означає, що вони готові до початку нового циклу. Заключні проводки робляться, як правило, щоквартально, але можуть щомісячно, або в кінці року. Це визначається обліковою політикою підприємства. Контрольні запитання 1. Які бухгалтерські проводки необхідні для відображення в - отримані матеріали від постачальника; - відпущені матеріали у виробництво; - випущена з виробництва готова продукція; - відвантажена покупцям готова продукція; -отримані гроші від покупця за відвантажену готову продукцію; -оплачено постачальнику за отримані матеріали; - нарахована заробітна плата робітникам; - виплачена заробітна плата.

2. Які витрати відносяться до витрат періоду і чому вони так 3. На яких рахунках обліковуються витрати періоду? 4. Що означає " закрити рахунок"? 5. Де в балансі відображаються рахунки класів 7, 8, 9? 6. Чому не може бути бухгалтерської проводки: Дт pax 36 Кт pax 26 7. Які бухгалтерські проводки робляться на відвантажену про а) по ціні реалізації; б) по собівартості. 8. Назвіть основні процеси діяльності підприємства, які відо 9. В якій оцінці обліковується готова продукція на складі гото

10. Що відображається на рахунках класів 7, 8, 9? 11. Коли і як закриваються рахунки класів 7, 8, 9? 12. На якому рахунку визначаються фінансові результати осно 13. На якому рахунку обліковуються фінансові результати? 14. Чому на рахунках-літачках на одних рахунках буква " С" 15. Намалюйте схему бухгалтерського обліку для торгівельного 16. Придумайте ситуацію, яка в господарських операціях опи Тести 5.1. Яка з наступних господарських операцій пов'язана з облі- а) сплачено постачальнику; б) видана заробітна плата; в) видано під звіт на відрядження; г) нарахована заробітна плата. 5.2. Яка з наступних господарських операцій не пов'язана з об- а) нарахована заробітна плата; б) нараховано органам соціального страхування; в) видана заробітна плата; г) нарахована амортизація. 5.3. Що означає проводка: Дт 80 Кт 20: а) відпущено матеріали в основне виробництво; б) відпущено матеріали зі складу; в) відпущено матеріали для упаковки готової продукції; г) відпущені матеріали на ремонт адміністративного корпусу. 5.4. Що означає проводка: Дт 81 Кт 66: а) нарахована заробітна плата робітникам цеху; б) нарахована заробітна плата адміністрації цеху; в) нарахована заробітна плата всім працюючим на підприємст- г) нарахована заробітна плата адміністрації підприємства., Залишок на рахунку 26 " Готова продукція" був 40000 а) + 55000; б) + 40000; г) по наведеним даним розрахувати валових прибуток неможливо. 5.6. Залишок на рахунку 28 " Товари" складає 130000 грн. Поло- а) +100000; б) - 30000; в) +35000; 5.7. Що означає залишок по рахунку 23 " Виробництво": а) собівартість нереалізованої продукції; б) собівартість готової продукції; в) собівартість відвантаженої продукції; г) собівартість незавершеного виробництва. 5.8. Що означає залишок на рахунку 26 " Готова продукція": а) собівартість нереалізованої готової продукції; б) собівартість готової продукції; в) собівартість відвантаженої продукції; г) собівартість незавершеного виробництва. 5.9. Якщо в бухгалтерському обліку підприємства є бухгалтер- а) тільки 8-го класу; б) тільки 9-го класу; в) 8 і 9 класів разом; г) по наведеній інформації неможливо дати відповідь. 5.10. Якщо в бухгалтерському обліку підприємства є бухгал- а) тільки 8-го класу; б) тільки 9-го класу; в) 8 і 9 класів разом; г) по наведеній інформації неможливо дати відповідь. 5.11. Коли закриваються рахунки 7, 8, 9 класів: а) щомісячно; б) щоквартально; в) щорічно; г) як вказано в обліковій політиці. Вправи В-5.1. Зробити бухгалтерські проводки, відобразити по рахунках бухгалтерського обліку наступну ситуацію: який отриманий результат від реалізації товарів підприємством гуртової торгівлі, якщо залишок по рахунку 28 " Товари" був 200000 грн. Весь товар реалізований за 280000 грн. В-5.2, Зробити бухгалтерські проводки, відобразити по рахунках бухгалтерського обліку наступну ситуацію: який отриманий результат від реалізації готової продукції, якщо залишок по рахунку 26 " Готова продукція" був 180000 грн. 50% цієї продукції реалізовано за 150000 грн. В-5.3. Визначити фінансовий результат з відображенням в обліку (бухгалтерські проводки з розноскою по рахунках) фінансового результату, якщо: • залишок на початок місяця по рахунку 23 " Виробництво" - • по всіх інших рахунках залишку на початок місяця не було; • вся готова продукція реалізована за 350000 грн. В-5.4. Розв'язати вправу 5.3 при умові, що вся готова продукція була реалізована за 250000 грн. В-5.5. Скласти баланс по підприємству гуртової торгівлі на 31.01.Ox p., якщо його баланс на 01.01.Охр. був такий, (тис. грн.):

За січень відбулися наступні господарські операції, (грн.): • реалізований весь товар за 280000 грн.; • нарахована заробітна плата; а) адміністрації - 6000 грн.; б) продавцям - 8000 грн.; •нараховано органам соціального страхування - 7000 грн.; •отриманий рахунок до сплати за оренду складських приміщень - 5000 грн. При розвязанні задачі використовувати для обліку затрат рахунки тільки 8-го класу. В-5.6. Розв'язати вправу 5.5 з використанням рахунків для обліку витрат тільки 9-го класу. В-5.7. Розв'язати вправу 5.5 з використанням рахунків для обліку витрат 8-го і 9-го класів разом. В-5.8. Скласти баланс по підприємству на 31.03.0x p., якщо його баланс на 01.03.0х р. був такий, (тис. грн.):

За березень відбулися наступні господарські операції, (грн.): 1) Отримані гроші в банку на видачу заробітної плати - 5000 2)Видана заробітна плата - 5000 3)Відпущено на технологічні потреби матеріали - 15000 4) Нарахована заробітна плата: -робітникам основного виробництва- 10000 - адміністрації підприємства - 6000 5)Нараховано органам соціального страхування - 8000 6) Нарахована амортизація основного технічного обладнання -2000 7)Відпущена з виробництва готова продукція (суму визначити). Залишок незавершеного виробництва - 9000 8)Вся готова продукція відвантажена покупцю за ціною реалізації-60000 При обліку витрат використовувати рахунки тільки 8-го класу. В-5.9. Розв'язати вправу 5.8 з використанням для обліку витрат рахунків тільки 9-го класу. В-5.10. Розв'язати вправу 5.8 з використанням для обліку витрат рахунків 8-го і 9-го класів разом.

РОЗДІЛ 6 __________________________

|