Факторинговый кредит

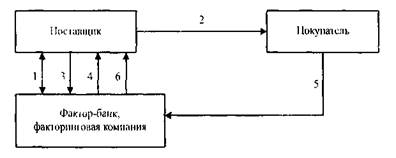

Одной из форм прогрессивного банковского обслуживания ян ляется факторинг — кредитование оборотного капитала предприятие поставщика, связанное с переуступкой банку (фактор-фирме) неоплл ченных покупателем долговых требований (платежных требований, счетов-фактур) и передачей банку (фактору) права получения платежей по ним. По сути это можно назвать инкассированием дебиторской задолженности. Целью факторингового обслуживания является: - своевременное инкассирование долгов для минимизации по - ускорение оборачиваемости оборотного капитала клиента банка; - помощь клиентам в управлении их дебиторской задолженнос В роли факторов могут выступать банки, небанковские кредш-но-финансовые, специализированные и другие организации. По договору финансирования иод уступку денежного требования (факториша) одна сторона (фактор) обязуется другой стороне (кредитору) вступить в денежное обязательство между кредитором и должником на стороне кредитора путем выплаты кредитору суммы денежного обязательства должника с дисконтом. Схема факторингового обслуживания представлена ниже.

Схема 8.1. Открытый факторинг 1 - договор о факторинге; 2 -- поставка товара на условиях отсрочки платежа; 3 - уступка права требования долга по поставке фактору; 4 - выплата досрочного платежа (процент по договору от суммы постав- ленного товара) сразу после поставки; 5 - плата за поставленный товар; 6 - выплата остатка средств (после оплаты покупателем) за вычетом комиссионного вознаграждения. Факторинговый кредит - один из высокооплачиваемых кредитов, поскольку банк принимает на себя повышенный риск, связанный с неоплатой покупателями клиента своих долговых обязательств. Банк становится собственником неоплаченных требований, возмещая предприятию-поставщику единовременно до 80 % долговых обязательств его покупателей. Остальная сумма задолженности выплачивается после окончательного расчета с банком должников клиента. Предварительно предприятия-должники тщательно анализируются банком на предмет их платежеспособности. Плата за услуги фактору со стороны поставщика поступает в форме комиссионного вознаграждения за обслуживание и процента от торгового оборота поставщика. Она зависит от степени риска, размера дебиторской задолженности поставщика, кредитоспособности покупателей, конъюнктуры рынка. Фаткоринговый кредит может осуществляться как разовая сделка или заключаться на долговременной основе как постоянное обслуживание. В последнем случае факторинговый отдел банка ведет постоянную работу по подбору наиболее надежных потенциальных покупателей продукции клиента, по управлению его дебиторской задолженностью. При открытом факторинге дебиторы уведомляются о переуступке их долгов банку, при закрытом - должники не ставятся в известность о наличии факторингового договора. Договор факторинга также определяет, предусматривается право регресса к поставщику или нет. При заключении договора с правом регресса и выявлении недействительных платежных требований со стороны поставщика банк вправе потребовать у клиента возврата выплаченных по ним сумм. При со-(лашении без права регресса банк берет на себя все риски неплатежей со стороны покупателей. Внутренний факторинг характеризуется тем, что поставщик и покупатель, т. е. стороны по договору купли-продажи, а также факторинговая компания находятся в одной стране. Международный факторинг предпо-иагает, что хотя бы одна из сторон находится в другом государстве. Достоинством факторинга является то, что он предоставляет предприятию возможность сосредоточиться на производстве, гарантирует по-пучение большей части своих платежей. Поставщик избавляется от необходимости получать лишние краткосрочные кредиты в банке и имеет устойчивое финансовое положение. Для банка (фактора) факюринт увеличивает чохолы, расширяет круг услуг для клиентов, увеличивав число клиентов. Развитию факторингового кредитования в Беларуси препятствует неудовлетворительное финансовое положение предприятий, их большая кредиторская и дебиторская задолженность, убыточность многих из них.

|