Підвищення розцінок залежно від виконання норм виробітку (вихідна

база – 110%)

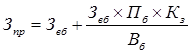

Загальна сума заробітку працівника при застосуванні відрядно-прогресивної системи оплати праці визначається таким чином:

де праці, грн.;

рівень, %;

вихідного (базового) рівня виконання норм виробітку відповідно до діючої шкали. За відрядно-прогресивної системи зростання заробітної плати працюючого є вищим за його виробіток. Тому застосування цієї системи не може бути масовим і постійним. Вона вводиться на обмежений термін, як правило, до 6-ти місяців у тих виробничих підрозділах, де існує потреба суттєвого нарощування обсягів виробництва і в той же час стан виконання планових завдань є незадовільним, що вимагає запровадження додаткової матеріальної заінтересованості у перевиконанні норм виробітку. Різновидом відрядної оплати праці є також відрядно-регресивна система, характерною ознакою якої є те, що, починаючи з певного рівня перевиконання норм, відрядні розцінки знижуються. Отже ця система є свого роду протилежністю відрядно-прогресивної системи. Чим вищим є рівень перевиконання норм (понад визначений вихідний (базовий) рівень), тим нижчою є розцінка за кожну одиницю продукції (виконану роботу). За почасово-преміальної системи працівникові понад оплату відповідно до його тарифної ставки (окладу) і фактично відпрацьованого часу встановлюється премія за забезпечення визначених кількісних і якісних показників трудової діяльності. Заробітна плата працівника за цієї системи (

де визначеному за простої почасової системи, грн.;

роботи, грн. За відрядно-преміальної системи оплати праці працівникові, нрім відрядного заробітку, нарахованого виходячи з діючих відрядних розцінок за одиницю виготовленої продукції та її кількості, виплачується премія за досягнення показників, що передбачені діючим преміальним положенням. Заробітна плата працівника за цієї системи (

За акордної системи оплата здійснюється не за окремі операції, види робіт, а за виконання певного комплексу робіт, що включені до акордного завдання. Акордна оплата праці, як правило, вводиться для колективу працівників (бригади, ланки) і може розглядатися як варіант колективної системи оплати праці за кінцевими результатами. Оплата за виконання акордного наряду визначається на основі складання калькуляції, виходячи з діючих норм часу і розцінок за роботи, що включені до цього наряду. Відмітною особливістю акордної оплати є те, що загальна сума заробітку за виконання визначеного комплексу робіт фіксується і доводиться до робітників заздалегідь, до початку роботи.

|

,

, - заробіток працівника за відрядно-прогресивної системи оплати

- заробіток працівника за відрядно-прогресивної системи оплати - відрядний заробіток за основними (базовими) розцінками, грн.;

- відрядний заробіток за основними (базовими) розцінками, грн.; - виконання норм виробітку, що прийняте за вихідний (базовий)

- виконання норм виробітку, що прийняте за вихідний (базовий) - перевищення вихідного (базового) рівня, %;

- перевищення вихідного (базового) рівня, %; - коефіцієнт збільшення розцінок залежно від перевищення

- коефіцієнт збільшення розцінок залежно від перевищення ) визначається за формулою:

) визначається за формулою: ,

, - тарифна заробітна плата, що відповідає заробітку,

- тарифна заробітна плата, що відповідає заробітку, - сума премії за досягнення кількісних і якісних показників

- сума премії за досягнення кількісних і якісних показників ) визначається за формулою:

) визначається за формулою: .

.