Затраты не учитываемые в нормах накладных расходов, но относимые на накладные расходы

1. Пособия в связи с потерей трудоспособности из-за производственных трав, выплачиваемых работникам на основании судебных решений. 2. Налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком. 3. Затраты на платежи (страховые взносы / по добровольному страхованию в соответствии с установленным законодательством Российской Федерации порядком), средств транспорта (водного, воздушного, наземного), имущества гражданской ответственности организаций. - имущества повышенной опасности, гражданской ответственности перевозчиков, профессиональной ответственности, по добровольному страхованию от несчастных случаев и болезней, а также медицинскому страхованию. 4. Отчисления на резерв на возведение временных (титульных) зданий (сооружений) в тех случаях, когда средства на их возведение предусмотрены в свободной (договорной) цене на строительство. 5. Расходы, возмещаемые заказчиками строек за счет прочих затрат, относящихся к деятельности подрядчика а) затраты по перевозке рабочих сверх 3 км; б) дополнительные затраты, связанные с осуществлением подрядных работ вахтовым методом; в) затраты на перебазирование строительных организаций на другие г) затраты, связанные с набором рабочей силы, в соответствии с законодательством РФ и оплату молодым специалистам отпуск и проезд к месту работы; д) дополнительные затраты, связанные с использованием на строительстве студенческих отрядов и военно-строительных частей, отчислениями, не являющими лицами на содержание аппарата управления строительной организации; е) амортизационные отчисления; ж) представительские расходы; з) оплата консультационных, информационных, аудиторских услуг; и) оплата услуг банка; к) другие административно-хозяйственные расходы, осуществляемые сторонними организациями в тех случаях, когда штатным расписанием не предусмотрены соответствующие службы. Контрольные вопросы для проверки и самоподготовки

9. Какие признаки учитываются при классификации затрат? 10. Какие учитываются элементы классификации? 11. На основании чего определяется структура себестоимости? 12. Какие учитываются элементы затрат? 13. Что входит в состав прямых затрат? 14. Что включается в состав административно-хозяйственных расходов? 15. Что относится к затратам накладных расходов, но не учитывается в нормах накладных расходов? 16. Что относится к расходам на обслуживание работников строительства? 17. Что относится к расходам на организацию работ на строительных площадках? 18. Что относится к прочим накладным расходам?

Раздел 3 Прогнозирование и планирование затрат в строительстве

Состав плана производственно-финансовой деятельности строительной организации

В процессе планирования разрабатываются обобщающие и частные показатели деятельности строительной организации. К обобщающим относятся следующие показатели: по строительному производству: • ввод в действие производственных мощностей и объектов строительства (разрабатываются на основе всего списка строек и объектов); • общий и выполняемый собственными силами объем подрядных работ, составляемый для определения потребности в ресурсах, кредитах, фонде заработной платы и оборотных средствах; по труду и социальному развитию: • рост производительности труда; • численность персонала, в том числе рабочих и служащих; • фонд заработной платы; • трудоемкость выполняемых подрядных работ. по финансам: • прибыль, себестоимость продукции (работ, услуг) и снижение себестоимости подрядных работ; • платежи в бюджет и бюджетные ассигнования; по собственным капитальным вложениям: • ввод в действие основных фондов, производственных мощностей, в том числе прирост мощностей за счет технического перевооружения и реконструкции действующих предприятий; по материально-техническому обеспечению: • объем поставок материально-технических ресурсов, необходимых для выполнения подрядных работ; по внедрению новой техники и передового опыта: • мероприятия по разработке, освоению и внедрению новых высокоэффективных технологических процессов и видов продукции, а также по внедрению передового опыта в области технологии, научной организации труда, производства и управления. Все остальные показатели текущего плана являются частными, производительность труда по категориям производств, численный состав и фонд заработной платы по категориям работников, их средняя заработная плата, объем нормативной условно-чистой продукции, объем незавершенного производства и др.). Эти показатели используются плановыми органами как расчетные для определения потребности в материально-технических ресурсах, фонде заработной платы, оборотных средствах и кредитах. Показатели плана устанавливаются с разбивкой по кварталам и должны, как правило, быть доведены до исполнителей. В систему планирования в строительно-монтажных организациях входят как перспективные, так и текущие и оперативно-производственные планы.

Рисунок 1. Состав задач, решаемых при перспективном и текущем планировании в строительстве

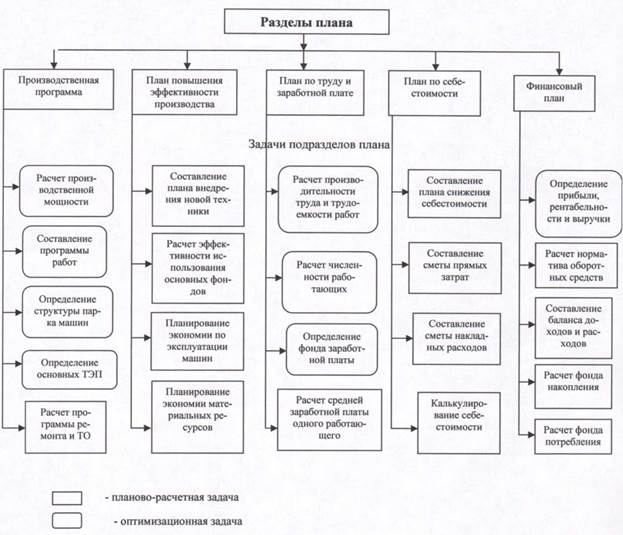

После увязки всех основных показателей годового плана, с учетом заданий по снижению расхода трудовых, материально-технических и финансовых ресурсов приступают к расчету годового плана строительной организации по всем показателям. Годовой план в полном объеме включает следующие разделы: · производственная программа; · показатели повышения эффективности производства; · развитие и использование производственной мощности; · техническое развитие; · механизация; · план собственных капитальных вложений; · труд и заработная плата; · планирование материально-технического обеспечения и комплектации; · план подсобных производств; · себестоимость, прибыль и рентабельность; · образование и использование фондов накопления и потребления; · финансовый план; · социальное развитие коллектива. Ведущим разделом плана является производственная программа. Основанием для его разработки служат задания по вводу в действие производственных мощностей и основных фондов, предусмотренные в перспективном плане на планируемый год с учетом их конкретизации и уточнения; договоры подряда и субподряда; перечень переходящих и вновь начинаемых строек; протоколы-заказы; проектно-сметная документация; проекты производства работ; сетевые (календарные) графики производства строительно-монтажных работ. Производственная программа разрабатывается по следующим формам: · план ввода в действие производственных мощностей и объектов; · пообъектный план работ; сводный план подрядных работ по заказчикам и по структурным подразделениям; план подрядных работ с разбивкой по кварталам; · ведомость физических объемов подрядных работ. Объем строительной продукции, работ и услуг в натуральном выражении характеризуется: · для генподрядчиков и субподрядчиков, выполняющих сантехнические, отделочные, электромонтажные и другие специальные работы (кроме указанных ниже), а также для организаций, осуществляющих монтаж основного технологического и энергетического оборудования на объектах производственного назначения - вводом в действие производственных мощностей и объектов в соответствующих единицах, характеризующих площадь, объем, вместимость, мощность и другие потребительские свойства объектов; · для субподрядных организаций, выполняющих работы по возведению подземной части здания, наружным коммуникациям и благоустройству, а также отдельные виды специальных работ (земляные, свайные основания, изоляционные и другие) - наименованием и объемом сдаваемых генподрядчиком законченных в целом, по стройкам, объектам, комплексам специальных работ (в соответствующих натуральных единицах измерения). Объем строительной продукции, работ и услуг в денежном выражении оценивается: · для генподрядчиков - по сметной стоимости подрядных работ в целом, по каждому законченному строительством и сданному в эксплуатацию в планируемом (отчетном) периоде объекту, подготовленному для выпуска продукции, оказания услуг или заселения; · для субподрядчиков - по сметной стоимости выполняемых ими соответствующих комплексов монтажных и специальных строительных работ, законченных и сданных генподрядчикам в планируемом периоде в целом по каждому объекту, в объеме, обеспечивающем его ввод в эксплуатацию. В процессе разработки плановых показателей работы строительной организации следует определить ее производственную мощность. Производственная мощность зависит от: · состояния производственной базы, складских помещений и подъездных путей; · численности техники и рабочей силы; · обеспеченности стройки электрической и тепловой энергией, водой и другими ресурсами; · наличия жилого фонда для размещения работников и бытовых помещений для их обслуживания.

|