Издержки производства в краткосрочном периоде. Постоянные и переменные издержки. Общие, средние, предельные издержки, их динамика и взаимосвязь.

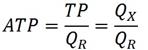

Величина издержек производства зависит от величины затрат на экономические ресурсы. Несколько условно все ресурсы, используемые в производстве, можно разделить на две большие группы: ресурсы, величину которых можно изменить очень быстро (например, затраты на сырье, материалы, энергию, найм рабочей силы и т. п.) и ресурсы, изменить объемы использования которых возможно только за достаточно длительный промежуток времени (строительство нового производственного объекта). Исходя из этих обстоятельств, анализ издержек обычно осуществляют в двух временных промежутках: в краткосрочном периоде (когда количество некоторого ресурса остается постоянным, но объемы производства можно изменить за счет применения большего или меньшего количества таких ресурсов, как труд, сырье, материалы и т. п.) и в долгосрочном периоде (когда можно изменить количество любого ресурса, используемого в производстве). Различию между краткосрочным и долгосрочным периодами точно соответствует различие между постоянными и переменными факторами производства. Переменные факторы производства — факторы производства, количество которых может быть изменено в рамках краткосрочного периода (например, количество наемных работников). Постоянные факторы производства — факторы, затраты на которые заданы и не могут быть изменены в рамках краткосрочного периода (например, производственные мощности). Таким образом, в краткосрочном периоде предприниматель использует как постоянные, так и переменные факторы производства. В долгосрочном же периоде все факторы производства носят переменный характер. Анализ издержек производства в краткосрочном периоде предполагает, что количество некоторого ресурса (например, производственных мощностей) изменяться не может, а изменяется только количество некоторого другого отдельного ресурса. Вследствие этого возникает вопрос: как будет меняться количество производимой продукции при неизменности одного ресурса (мощностей) и изменяемости другого (затрат труда), т. е. какова будет динамика объема производства при сочетании постоянного и переменного факторов производства? Ответ на этот вопрос дает закон убывающей предельной отдачи (производительности): начиная с определенного момента времени, последовательные добавления одинаковых единиц переменного ресурса (например, труда) к постоянному (например, производственным мощностям) дает уменьшающуюся отдачу в виде снижения дополнительного или предельного продукта в расчете на каждую последующую единицу переменного ресурса. Для иллюстрации действия этого закона необходимо ввести в анализ новые показатели. Совокупный продукт (TP или Qx) — общий объем готовой продукции, произведенной фирмой за определенный промежуток времени. Средний продукт (АТР) (средняя производительность ресурса) — отношение общего объема произведенной продукции (TP) к использованному объему данного ресурса (в нашем случае труда):

где QR — объем вовлеченного в производство переменного ресурса. Предельный продукт ресурса (MP) (предельная производительность) — дополнительный продукт, полученный за счет вовлечения в производственный процесс каждой следующей единицы данного фактора, т. е. этот показатель дает нам информацию о том, как изменится общий объем выпуска при изменении количества переменного ресурса на одну единицу. Предельный продукт равен изменению общего объема продукции, деленному на изменение количества использованного ресурса:

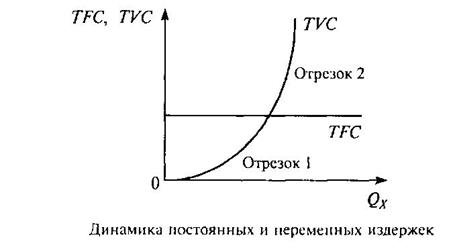

Непрерывный предельный продукт математически можно определить как первую производную функции совокупного продукта, т. е. MP=TP'. Общие закономерности, обусловленные действием принципа убывающей предельной отдачи, позволяют выделить на рисунке три области: • область возрастающей предельной отдачи (1) — закон убывающей предельной отдачи еще не работает. Показатель mp имеет положительную динамику, а показатель tp растет ускоряющимися темпами; • область убывающей предельной отдачи (2) — здесь предельная производительность каждой следующей единицы переменного ресурса ниже предельной производительности каждой предыдущей. В области убывающей предельной отдачи общий объем продукции по-прежнему растет, но все более низкими темпами, достигая своего максимума; • область отрицательной предельной отдачи (3) — на этом участке предельная производительность каждой следующей единицы переменного ресурса не просто убывает, но и принимает отрицательные значения. В этом случае показатель TР, преодолев точку максимума, начинает понижаться. Отметим, что совокупный продукт достигает своего максимума, когда предельный продукт равен нулю. В рассмотренном примере мы наблюдаем такую ситуацию при использовании Q2 единиц переменного фактора производства.Практика • постоянные издержки (ТFC) величина которых не зависит от объема выпускаемой продукции (амортизационные отчисления, проценты по банковскому кредиту, арендная плата, содержание административного аппарата и др.). Речь идет о затратах на ресурсы, относящиеся к постоянным факторам производства. Величина этих затрат не связана с объемами производства. Постоянные издержки существуют даже тогда, когда производственная деятельность на предприятии приостановлена, а объем производимой продукции равен нулю. Предприятие может избежать этих издержек, только полностью прекратив свою деятельность; • переменные издержки (TVC), величина которых меняется в зависимости от изменения объема производства (затраты на сырье, материалы, топливо, энергию, заработную плату рабочего персонала и т. п.). Речь идет о затратах на ресурсы, относящиеся к переменным факторам производства. С расширением производства переменные издержки будут возрастать, так как фирме потребуется больше сырья, материалов, работников и т. п. Если фирма прекратит производство и объем выпуска (Qx) достигнет нулевого уровня, то и переменные издержки сократятся почти до нуля, в то время как постоянные издержки останутся неизменными. Различие между постоянными и переменными издержками существенно для каждого бизнесмена: переменными издержками он может управлять, постоянные издержки — вне контроля администрации и должны быть выплачены независимо от объемов производства, даже если производство приостановлено. Итак, по мере увеличения объема выпуска при неизменной величине постоянных издержек переменные издержки возрастают. Однако в начале процесса наращивания объемов выпуска переменные издержки будут какое-то время увеличиваться медленными темпами. Затем переменные издержки начнут возрастать ускоряющимися темпами. Это можно проиллюстрировать графически на рисунке ниже.

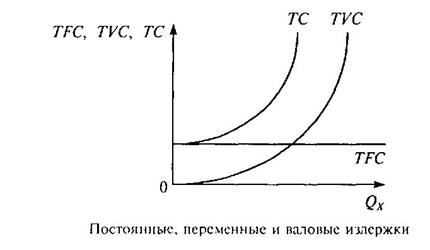

Поскольку показатель постоянных издержек остается неизменным при всех уровнях производства, включая нулевой, график постоянных издержек — линия, параллельная оси абсцисс. График переменных издержек - линия восходящая, которую можно разделить на два участка. Для первого из них характерен незначительный рост издержек, а для второго — более заметный. Такое поведение переменных издержек обуславливается существованием закона убывающей предельной отдачи. Пока у нас предельный продукт (mp) каждой следующей единицы переменного ресурса растет, tvc увеличиваются, но незначительными темпами. Как только показатель mp начинает снижаться, в силу действия закона убывающей предельной производительности, переменные издержки начинают расти быстрыми темпами, поскольку для производства каждой последующей единицы продукции будет требоваться все большее количество переменного ресурса. Помимо постоянных и переменных издержек в краткосрочном периоде выделяют еще один вид издержек — валовые (совокупные, суммарные, общие). Валовые издержки (ТС) — сумма постоянных и переменных издержек, исчисляемая для каждого данного объема производства: ТС= TFC+ TVC. Поскольку TFC равны некоторой константе, динамика валовых издержек будет зависеть от поведения TVС, т. е. будет определяться действием закона убывающей предельной производительности. Чтобы получить кривую валовых издержек, необходимо просуммировать графики постоянных и переменных издержек — сместить график tvc вверх вдоль оси ординат на величину TFC, которая неизменна при любом Qx (см. рисунок).

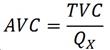

Кроме валовых издержек предпринимателя интересуют издержки на единицу продукции, поскольку именно их он будет сравнивать с ценой товара, чтобы получить представление о прибыльности работы фирмы. Издержки на единицу производимой продукции называются средними. Эта группа издержек включает: • средние постоянные издержки (AFC) — постоянные издержки, исчисленные на единицу продукции:

• средние переменные издержки (AVC) — переменные издержки в расчете на единицу продукции:

• средние совокупные (суммарные, валовые, общие) издержки (АТС) — общие издержки в расчете на единицу продукции:

График средних постоянных издержек представлен гиперболой (рисунок ниже). График средних переменных издержек представляет собой неправильную параболу ветвями вверх. На этой кривой можно выделить два отрезка. На первом — AVC снижаются, на втором — увеличиваются. Подобная динамика средних переменных издержек связана с действием закона убывающей предельной отдачи. Пока отдача от каждой последующей единицы переменного ресурса возрастает (область возрастающей предельной отдачи на рисунке ниже), средние переменные издержки падают. По мере увеличения объемов производства дополнительный продукт начинает сокращаться — предельная отдача каждой последующей единицы переменного ресурса падает — следовательно, для дальнейшего наращивания производства требуется все большее количество переменных ресурсов, и средние переменные издержки АVС возрастают. График средних совокупных издержек получаем путем вертикального суммирования двух кривых — AFC и AVC. В этой связи динамика АТС будет связана с динамикой средних постоянных и средних переменных издержек. Пока снижаются и те и другие, АТС падают, но когда по мере увеличения объема производства рост переменных издержек начинает обгонять падение постоянных, AТС начинают возрастать.

Для производителя имеет немалое значение, как изменяются издержки фирмы с выпуском дополнительной единицы продукции. Определить это можно с помощью показателя предельных издержек. Предельные издержки (МС) — дополнительные издержки, необходимые для производства каждой последующей единицы продукции:

Необходимо учитывать, что предельные издержки во многом зависят от переменных издержек, поэтому аналогично ситуации с переменными издержками, а также со средними переменными и средними суммарными издержками на графике МС выделяют два отрезка: отрезок с отрицательной и отрезок с положительной динамикой, что также объясняется существованием закона убывающей предельной отдачи. Следующей особенностью графика предельных издержек является то, что он пересекает графики средних переменных и средних общих издержек в их нижних точках (А и В). Объясняется эта ситуация следующим образом: МС по своей сути имеют переменный характер, причем этот вид издержек тесно связан со средними переменными издержками. Как только предельные издержки становятся больше средних переменных, так сразу последние начинают увеличиваться. Поэтому точка пересечения графиков МС и АVС может быть только нижней точкой неправильной параболы средних переменных издержек. Аналогично объяснение и для взаимосвязи MС и АТС. Пока предельные издержки не превышают средние суммарные издержки, последние сокращаются, но если соотношение между ними характеризуется неравенством МС > АТС, средние валовые издержки имеют положительную динамику. В этой связи точка пересечения двух кривых — МС и АТС — будет являться точкой минимума графика средних общих издержек. Снижение издержек представляет собой один из важнейших источников повышения конкурентоспособности любого предприятия. Ведь при существующих рыночных ценах на продукцию снижение издержек означает дополнительную прибыль, а значит и процветание для любого производителя. При изменении по каким-либо причинам уровня издержек графики издержек смещаются. В случае снижения издержек соответствующие графики смещаются вниз, при росте издержек графики сдвигаются вверх вдоль оси ординат.

|