Основные фонды предприятия

Навчальний посібник для студентів освітньо - кваліфікаційного рівня «бакалавр» філологічного факультету

Рецензент О.О. Павлюк Відповідальний за випуск Є.А. Москаленко Коректор А.І. Духонченко

Экономика организации Б.3. В.10 практикум для студентов бакалавриата направления подготовки 080100.62 Экономика

Чита Издательство ЧИ БГУЭП УДК ББК Авторский знак Печатается по решению УМК Читинского института (филиала) ФГБОУ ВПО «Байкальский государственный университет экономики и права» (протокол № ___ от ___ ________ 201_ г.)

Учебно-методический комплекс обсужден и утвержден на заседании кафедры _____________(протокол № ___ от ___ ________ 201_ г.)

Составитель к.э.н., ведущий доцент М.П. Таскаева степень, должность И.О. Фамилия

Рецензент к.э.н., доцент Л.А. Болтовская степень, должность И.О. Фамилия

СОГЛАСОВАНО И. о. зав. кафедрой Коммерции и предпринимательства, к.э.н., доцент О.В. Гладких название кафедры, степень, должность И.О. Фамилия ___ ______________ 201_ г.

Декан экономического факультета к.э.н., доцент Л.Ю. Саркисян название факультета, степень, должность И.О. Фамилия ___ ______________ 201_ г.

Начальник УМО О.А. Захарова ___ ______________ 201_ г.

Зам. директора по учебной работе Л.А. Болтовская ___ ______________ 201_ г.

Авторский знак Экономика организации: практикум для студентовбакалавриата направления 080100.62 Экономика / сост. М.П. Таскаева. – Чита: Изд-во ЧИ БГУЭП, 2013. – 33 с. Практикум (сборник задач) содержит программу и методические указания по изучению курса. Предназначен для студентов очной и заочной форм (или очной формы) обучения.

ББК © Издательство ЧИ БГУЭП, 2013

Введение. 4 1. Основные фонды предприятия. 5 2. Производственные мощности. 11 3. Инвестиции. 15 4. Кадры предприятия. 19 5. Производительность труда. 24 6. Оборотный капитал предприятия. 28 7. Заработная плата. 33 8. Себестоимость продукции, налоги, прибыль. 36 Перечень вопросов к экзамену. 41 Список литературы.. 43

Введение Практикум (сборник задач) по дисциплине «Экономика организации (предприятия)» дополняет теоретический курс, изучаемый студентами дневного и заочного отделений направления подготовки Экономика различных профилей. Изучение курса «Экономика организации (предприятия)» требует практических навыков решения задач и ситуаций по проблемам оценки и направлениям повышения эффективности использования ресурсов предприятия (основного и оборотного капитала, трудовых ресурсов), вопросам организации оплаты труда работников (тарифная и бестарифная модели заработной платы, система компенсационных выплат), формирования себестоимости продукции и финансовых результатов хозяйственной деятельности. По структуре практикум (сборник задач) содержит задачи по 8 основным темам курса. Содержание их определено с учетом аудиторного фонда времени, предусмотренного учебным планом для бакалавров по направлению Экономика. По каждому разделу даны методические указания по решению задач. Решение задач позволит сформировать у будущих специалистов практические навыки, позволяющие принимать правильные решения в различных ситуациях, которые возникают в деятельности предприятий и организаций. Завершающим этапом изучения курса «Экономика организации (предприятия)» является сдача экзамена. В конце данного практикума (сборник задач) приведен примерный перечень вопросов для самостоятельной подготовки к экзамену. Основные фонды предприятия Основные фонды - средства труда, которые многократно участвуют в процессе производства, сохраняя при этом свою натуральную форму, постепенно перенося свою стоимость на созданные продукты или услуги в виде амортизационных отчислений. Амортизация – это процесс постоянного постепенного перенесения стоимости основных фондов на производимую продукцию в целях накопления денежных средств для их последующего восстановления. Различают два метода начисления амортизации: для целей бухгалтерского учета и налогообложения прибыли. Способы начисления амортизации (бухгалтерский подход) представлен в табл. 1.1. Таблица 1.1 Способы начисления амортизации (бухгалтерский подход)

Бухгалтерский подход начисления амортизации отражает процесс перенесения части стоимости основных средств на готовый продукт и накопления финансовых ресурсов на полное восстановление и обновление основных средств. Организация самостоятельно выбирает способ расчета амортизационных отчислений, тем самым управляет процессами накопления собственных финансовых ресурсов, обновления основных средств, а также формирования себестоимости продукции. Амортизация является частью финансовой и инвестиционной политики организации (предприятия). В табл. 1.2 представлены методы для целей налогообложения прибыли. Таблица 1.2 Способы начисления амортизации (налоговый подход)

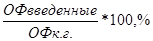

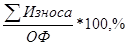

Показатели движения, состояния и эффективности использования основных фондов представлены в таблице 1.3. Таблица 1.3 Показатели движения, состояния и использования основных фондов (ОФ)

Задача 1.1. Рассчитайте сумму амортизационных отчислений за пять лет, используя различные методы начисления амортизации, если известно, что стоимость приобретения оборудования составляет 150 тыс. руб., затраты на транспортировку – 1/5 от стоимости приобретения, затраты на монтаж – 15% от стоимости оборудования. Срок эксплуатации оборудования 8 лет. Решение: 1. Определим балансовую стоимость оборудования. Сб = Стоимость приобретения + затраты на транспортировку + Затраты на монтаж оборудования Сб = 150 + 30 +22,5 = 202,5 (тыс. руб.) 2. Определим норму амортизации На На = 100%/8 = 12,5%; 3. Рассчитаем годовую сумму амортизации Аг = 202,5 тыс. руб. * 12,5% = 23,313 тыс. руб. 4. Рассчитаем сумму амортизации за весь период эксплуатации оборудования различными способами. Решение представим в таблицах 1.4-1.7. Таблица 1.4 Расчет годовой суммы амортизации за весь период эксплуатации оборудования (линейный или равномерный способ)

Таблица 1.5 Расчет годовой суммы амортизации за весь период эксплуатации оборудования (метод уменьшаемого остатка)

Таблица 1.6 Расчет годовой суммы амортизации за весь период эксплуатации оборудования (комбинация двух методов: метод уменьшаемого остатка, переходящий на равномерный метод)

Таблица 1.7 Расчет годовой суммы амортизации за весь период эксплуатации оборудования (метод суммы чисел лет полезного использования)

Сумма чисел лет полезного использования = 1 + 2+ 3+ 4+ 5+ 6+ 7+ 8 =36 Выводы: Проведенные расчеты показывают, что используя равномерный (линейный способ) начисления амортизации балансовая стоимость оборудования полностью перенесена на себестоимость продукции к концу срока эксплуатации, то есть стоимость остаточная равна нулю. Рассчитывая амортизационные отчисления методом уменьшаемого остатка видно, что к концу срока эксплуатации остаточная стоимость составляет 69581 руб., а должна быть равна нулю. Следовательно, необходимо использовать комбинацию двух методов: метод уменьшаемого остатка, переходящий на равномерный метод, при котором первые четыре года эксплуатации используем метод уменьшаемого остатка, а последующие годы (5-8годы) равномерный способ. Тогда к концу срока эксплуатации остаточная стоимость будет равна нулю. Метод суммы чисел лет полезного использования (используется крайне редко) позволяет в первые годы эксплуатации оборудования списывать большую стоимость оборудования на себестоимость продукции, поскольку данный способ применяет к оборудованию, которое быстро морально устаревает и требует более частой его замены.

Задача 1.2. Балансовая стоимость транспортного средства составляет 150 000 рублей. Норма амортизации за месяц составляет 0,5%. Определите сумму амортизационных отчислений за 6 месяцев, используя метод уменьшающегося остатка. Задача 1.3. Балансовая стоимость оборудования составляет 64 000 рублей. Срок эксплуатации составляет 4 года. Рассчитайте амортизационные отчисления за каждый год эксплуатации, используя метод суммы чисел. Задача 1.4. Балансовая стоимость оборудования составляет 80 000 рублей. Максимально возможный объем выпуска продукции за 3 года – 250 000 рублей. Фактический объем выпуска продукции по годам: · Первый год – 30 000 рублей; · Второй год – 45 000 рублей; · Третий год – 80 000 рублей. Рассчитайте амортизационные отчисления за три года, используя метод пропорционального списания объему производства, и стоимость остаточную. Задача 1.5. Цена оборудования 150 000 рублей, затраты на его транспортировку составляют 20 000 рублей, на монтаж – 15 000 рублей. Норма амортизации на месяц – 0,5%. Стоимость ликвидационная – 25 000 рублей. Определите срок эксплуатации данного оборудования в месяцах и годах. Задача 1.6. На предприятии стоимость основных производственных фондов на начало года составила 248 600 рублей. С 1 марта введено в действие новых фондов на сумму 62 000 рублей, с 1 сентября еще на сумму 140 000 рублей. В апреле из-за физического износа ликвидируются основные фонды на сумму 35 000 рублей. Рассчитайте среднегодовую стоимость основных производственных фондов и стоимость основных фондов на конец года. Задача 1.7. Объем продукции в отчетном году составил 1200 тыс. рублей, среднесписочное число рабочих – 242 человека, полная первоначальная стоимость фондов на начало года – 800 тыс. рублей. Поступило с 10 апреля новых основных фондов на сумму 200 тыс. рублей. Коэффициент выбытия основных фондов – 20%. Известно, что выбыли основные фонды в октябре. Определите: фондоотдачу; фондоемкость; фондовооруженность; коэффициент обновления основных фондов и их прирост.

Задача 1.8. Первоначальная стоимость основных фондов на начало года по механическому цеху составляет 190 тыс. рублей. Коэффициент выбытия основных фондов составил 15%. В ноябре в эксплуатацию были введены новые основные фонды на 18 тыс. рублей. Норма амортизации по данному цеху составляет 10%. Определите остаточную стоимость основных фондов и стоимость основных фондов на конец года. Задача 1.9. Для производства одного рубля готовой продукции необходимо затратить 45 копеек основных фондов. На предприятии среднесписочная численность составляет 700 человек. За год предприятие выпускает продукцию на сумму – 3100 тыс. рублей. Основные фонды на начало года – 120 тыс. рублей, введены в мае на сумму 30 тыс. рублей, выбыли в сентябре на неизвестную сумму. Определите стоимость выбывших основных фондов и среднегодовую стоимость.

|

, руб.

Qпр. – объем выпуска продукции, оказания услуг, руб.;

ОФ ср. – среднегодовая стоимость основных фондов, руб.

, руб.

Qпр. – объем выпуска продукции, оказания услуг, руб.;

ОФ ср. – среднегодовая стоимость основных фондов, руб.

Ч ср. – среднесписочная численность работников, чел.

Ч ср. – среднесписочная численность работников, чел.