Инвестиции

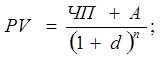

Инвестиции – это вложение инвестиционных ценностей в предпринимательскую или другие виды деятельности с целью получения дохода (прибыли) или социального эффекта. В состав инвестиционных ценностей включается: – денежные средства и ценные бумаги; – движимое и недвижимое имущество; – права пользования землёй и другими природными ресурсами; – имущественные права, вытекающие из авторских прав; – ноу-хау, то есть комплекс технических и коммерческих секретов. Для оценки эффективности инвестиционного проекта используют показатели экономической, бюджетной и социальной эффективности. Экономическая оценка инвестиционного проекта и его вариантов осуществляется с помощью следующих показателей: – чистый дисконтированный доход (NPV); – рентабельность инвестиций (PI); – внутренняя норма доходности (IRR); – срок окупаемости проекта (PP); –бухгалтерская рентабельность инвестиций (ARR); – точка безубыточности (Тб). Чистый дисконтированный доход (NPV) рассчитывается как разность будущего дохода от реализации мероприятий и затрат на его осуществление: NPV = PV – CI, где PV – дисконтированная величина дохода предприятия, руб.; CI – величина инвестиций, руб. Определяем чистую текущую стоимость (PV) по следующей формуле:

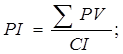

где ЧП – чистая прибыль предприятия, полученная от реализации проекта, руб. А – сумма амортизационных отчислений оборудования, которое было приобретено для реализации проекта, руб., d – ставка дисконта; n – период, для которого рассчитывается текущая стоимость (должен быть равен сроку функционирования проекта). Критерием экономической эффективности инвестиционного проекта является положительное значение NPV (NPV > 0). Дисконтированием называется процесс приведения (корректировки) будущей стоимости денег к их текущей приведеннойстоимости. Ставка дисконтирования – это норма прибыли, которую инвесторы обычно получают от инвестиций аналогичного содержания и степени риска. Это требуемый инвестором уровень доходности инвестиций. Ставка дисконта определяется по следующей формуле (d): d = [(1+a/100) × (1+b/100) × (1+c/100)] ×100% – 100%; a – принимаемая цена капитала или доходность альтернативных проектов вложения финансовых средств (это может быть ставка рефинансирования ЦБ РФ, умноженная на коэффициент 1,1 (НК РФ, ст. 269 в ред. Федерального закона от 29.05.2002г. №57-ФЗ), среднеотраслевой уровень рентабельности, процентная ставка по кредиту, норма прибыли, которую хотел бы получить инвестор); b – уровень премии за риск (в соответствии с классификацией изменений). При решении задач используем премию за риск равную 2%; c – уровень инфляции, который планируется Минэкономразвития РФ на текущий год. На 2010 год уровень инфляции принимается равным 9%. Индекс рентабельности инвестиций рассчитывается как отношение дисконтированной величины дохода к сумме инвестиций и показывает, сколько рублей дохода приходится на 1 руб. инвестиций:

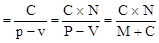

Величина индекса рентабельности получилась больше единицы, что характеризует проект как эффективный (PI> 1). Внутренняя норма доходности (IRR) показывает такое значение дисконта, при котором NPV принимает значение, равное 0. Данный показатель определяется методом итерации (подбора). Однако на практике применяют метод приблизительной оценки внутренней нормы доходности. Для этого проводится ряд вычислений NPV с постоянным увеличением дисконта до тех пор, пока NPV не станет отрицательным. И затем рассчитывается приближенное значение IRR по формуле: IRR = d 1 + где d1 – максимальное значение дисконта (из ряда приведенных расчетов), при котором NPV принимал положительное значение; d2 – минимальное значение дисконта, при котором NPV принимал отрицательное значение; Бухгалтерская рентабельность инвестиций (ARR) рассчитывается как отношение средней величины дохода инвестора по бухгалтерской отчетности (ЧП) к средней величине инвестиций (½ CI). ARR = Срок окупаемости инвестиционного проекта определяется как отношение суммы инвестиций к величине средней суммы прибыли: Ток = где CI – сумма инвестиций, тыс. руб.; ЧПср – средняя сумма чистой прибыли за весь период реализации проекта, тыс. руб. Точка безубыточности показывает, что при данном объеме производстве не будет ни прибыли, ни убытков: Тб C – суммарные постоянные расходы на годовой выпуск продукции, руб.; p – цена единицы продукции, руб.; P – выручка от реализации продукции в расчете на годовой выпуск, руб.; v – переменные затраты на производство продукции, руб.; V – переменные затраты на годовой выпуск продукции, руб.; M – годовая прибыль от реализации продукции, руб.; N – годовой выпуск продукции в натуральных единицах измерения, шт., т, м и т.д. Задача 3.1. Определить показатели экономической (чистый дисконтированный доход, рентабельность инвестиций, внутреннюю норму доходности, срок окупаемости проекта, бухгалтерскую рентабельность инвестиций), бюджетной и социальной эффективности инвестиционного проекта, исходя из следующих данных. Для производства нового вида продукции требуется приобретение оборудования на сумму 950 тыс. руб. Расходы на транспортировку и монтаж составляют 10% от стоимости оборудования. Срок эксплуатации оборудования 8 лет. Для приобретения оборудования требуются заемные средства банка, которые будут получены под 17% годовых. Премия за риск – 2%, уровень инфляции на отчетный год планируется в размере 9%. В ходе реализации инвестиционного проекта будет получена чистая прибыль (ЧП): ЧП1 = 310 тыс. руб., ЧП2 = 490 тыс. руб., ЧП3 = 570 тыс. руб., ЧП4 = 660 тыс. руб. Предприятие использует специальный налоговый режим – упрощенную систему налогообложения. Ставка налога 15%. В ходе реализации инвестиционного проекта будут созданы 5 новых рабочих мест со среднемесячной заработной платой 11 тыс. руб. Задача 3.2. Определить показатели экономической (чистый дисконтированный доход, рентабельность инвестиций, внутреннюю норму доходности, срок окупаемости проекта, бухгалтерскую рентабельность инвестиций), бюджетной и социальной эффективности инвестиционного проекта, исходя из следующих данных. Для производства нового вида продукции требуется приобретение оборудования на сумму 830 тыс. руб. Расходы на транспортировку и монтаж составляют 8% от стоимости оборудования. Срок эксплуатации оборудования 10 лет. Для приобретения оборудования используются собственные средства предприятия. Премия за риск – 2%, уровень инфляции на отчетный год планируется в размере 9%. В ходе реализации инвестиционного проекта будут получены следующие результаты: – чистая прибыль (ЧП): ЧП1 = 280 тыс. руб., ЧП2 = 410 тыс. руб., ЧП3 = 530 тыс. руб., ЧП4 = 660 тыс. руб.; – выручка от реализации продукции без НДС (В): В1 = 680 тыс. руб., В2 = 920 тыс. руб., В3 = 1200 тыс. руб. Предприятие применяет общую систему налогообложения. В ходе реализации инвестиционного проекта будут созданы 15 новых рабочих мест со среднемесячной заработной платой 12,5 тыс. руб. Задача 3.3.

Определить целесообразность установки платежного терминала, то есть определить показатели экономической (чистый дисконтированный доход, рентабельность инвестиций, внутреннюю норму доходности, срок окупаемости проекта, бухгалтерскую рентабельность инвестиций), бюджетной и социальной эффективности инвестиционного проекта, исходя из следующих данных. Стоимость платежного терминала составляет 97 тыс. руб. Расходы на транспортировку и монтаж составляют 8% от стоимости оборудования. Срок эксплуатации оборудования 5 лет. Для приобретения платежного терминала используются заемные средства, которые будут получены в банке под 20% годовых. Премия за риск – 2%, уровень инфляции на отчетный год планируется в размере 9%. Предприятие использует специальный налоговый режим – упрощенную систему налогообложения. Ставка налога 15%. Платежный терминал будет установлен в торговом центре «Привоз», который расположен по ул. Бабушкина. По данным проведенного маркетингового исследования было установлено, что магазин ежедневно посещают 1500 человек. Опрос покупателей магазина показал, что каждый 6 человек будет пользоваться услугами данного платежного терминала. В соответствии с результатами опроса, наиболее распространенный размер разового платежа у абонентов операторов мобильной связи колеблется от 300 до 500 рублей. Размер комиссии – 7%. Режим работы магазина – круглосуточный, без выходных и праздничных дней. Установленная мощность платежного терминала – 0,3 кВт/час. Тариф 1 кВт/час электроэнергии 3,38 руб./кВт. Арендная плата составляет 750 руб./месяц. Расходы на обслуживание – 500 руб./месяц.

|

,

,

,

, ;

;