Задание 4. Финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли или понесенных убытков. Выручка от реализации продукции и себестоимость реализованной продукции рассчитаны в задании 2. Прочие доходы и расходы, полученные и понесенные предприятием, представлены в табл.8-И Ставку налога на прибыль принять равной 20%. Налогообложению подлежит вся прибыль, полученная предприятием. Прибыль (убыток) отчетного периода (балансовая прибыль) предприятия Пб определяется как: Пб= Пр + Ппр + Пвд,где Пр – прибыль(убыток) от реализации продукции, тыс.руб Ппр - прибыль (убыток) от прочей реализации, тыс.руб Пвд - прибыль (убыток) от внереализационной деятельности, тыс.руб Пр= РП – Sполн Ппр =Дпр - Рпр, где Дпр - прочие операционные доходы, тыс.руб Рпр – прочие операционные расходы, тыс.руб Пвд = Двд – Рвд ,где Двд – внереализационные доходы,тыс.руб. Рвд – внереализационные расходы, тыс.руб.

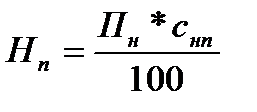

Налог на прибыль Нп рассчитывается по формуле:

где Пн - налогооблагаемая прибыль, тыс.руб. (в нашем случае Пн =Пб Снп – ставка налога на прибыль,% Чистая прибыль (Пч) определяется как Пч = Пб - Нп

Результаты расчетов свести в табл.7-Р Таблица 7-Р Финансовые результаты деятельности предприятия

|

=

=

=

=