Державний фінансовий контроль, зовнішній аудит, внутрішній аудит: спільне та відмінне.

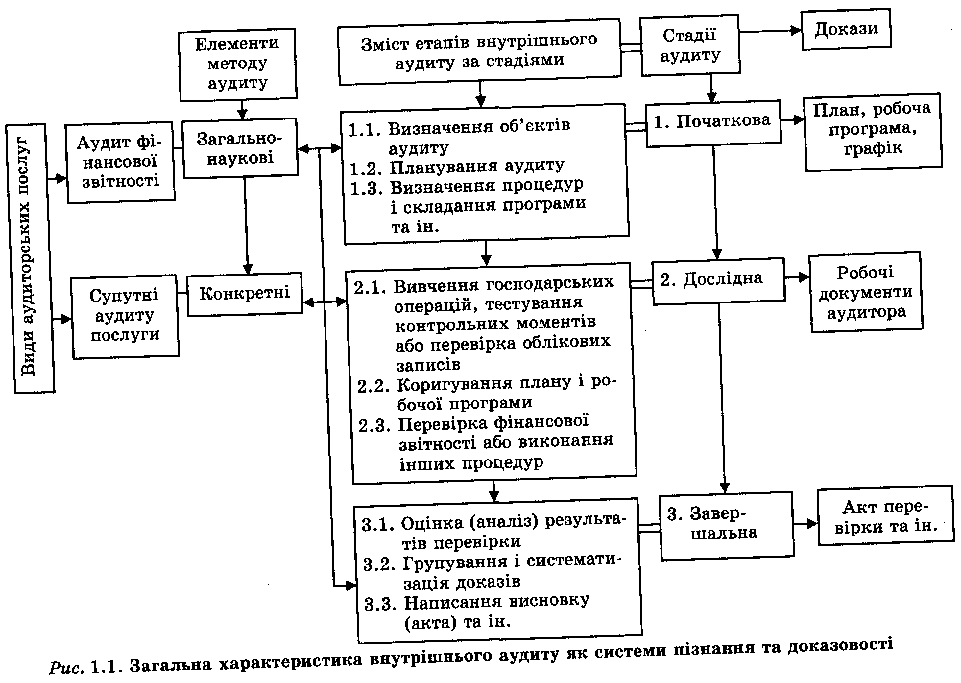

Розрізняють аудит добровільний і обов'язковий. Добровільний (ініціативний) аудит здійснюється на замовлення зацікавленої сторони, коли перевірку не передбачено в установленому порядку. Обов'язковий аудит проводиться відповідно до закону, тобто підприємство-замовник зобов'язане запрошувати аудитора для перевірки фінансово-господарської діяльності. За Законом України "Про аудиторську діяльність" і доповненнями до нього встановлено обсяг і порядок здійснення обов'язкового аудиту, а також визначено перелік підприємств, що підлягають обов'язковій аудиторській перевірці. Обов'язковий аудит спрямований на захист інтересів підприємств і держави від навмисного перекручення показників бухгалтерського балансу і фінансової звітності суб'єктів підприємницької діяльності. Обов'язковий аудит можна назвати регламентованим, бо його проведення обумовлене законодавчими і нормативними актами, в яких визначено категорії підприємств, що підлягають обов'язковій аудиторській перевірці (за даними річного звіту про фінансово-господарську діяльність перед поданням аудиторського висновку до податкової адміністрації, при отриманні банківського кредиту; перед емісією цінних паперів емітент, згідно з правилами Національного банку України, подає аудиторський висновокпро свій фінансовий стан тощо). Аудит поділяється на внутрішній і зовнішній. Внутрішній аудит - незалежна оцінка діяльності підприємства, визначення його платоспроможності та запобігання банкрутству. За внутрішній аудит відповідає саме підприємство або один з його відділів, тобто контрольний орган підприємства. Керівник такого контрольного органу (або внутрішній аудитор) підпорядкований керівництву підприємства. Внутрішній контрольний орган здійснює аудиторські перевірки на самому підприємстві або в його підрозділах. Загальну характеристику внутрішнього аудиту подано на рис. 1.1. Будучи на повному утриманні підприємства, цей контрольний орган (чи сам внутрішній аудитор) повинен довести необхідність свого існування, для чого він покликаний сприяти підвищенню ефективності роботи підприємства, забезпеченню його рентабельності й зміцненню фінансового стану. Мета внутрішнього аудиту - удосконалення організації й управління виробництвом, виявлення і мобілізація резервів його зростання. Внутрішні аудитори надають своєму підприємству результати аналізу, рекомендації, поради. Вони працюють як у державному, так і в приватному секторі. Внутрішній аудит здійснюється на попередній стадії виконання комерційної, технологічної або фінансової угоди у процесі її проходження і після завершення. Він дає експертну науково обґгрунто-вану оцінку господарським операціям і процесам.

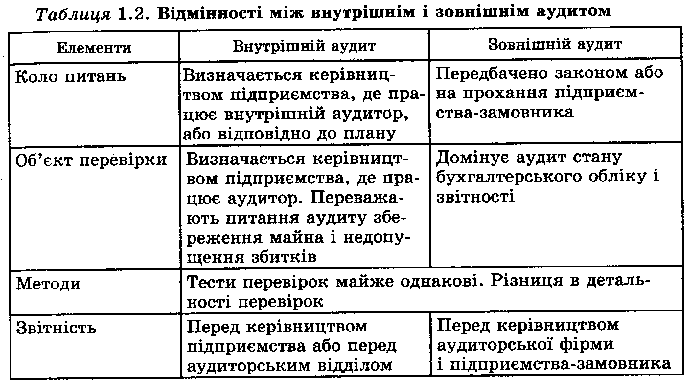

Внутрішні аудитори здійснюють перевірку внутрішньої звітності так само, як зовнішні аудитори перевіряють зовнішні фінансові звіти. Тому в проведенні внутрішніх перевірок немає істотних відмінностей. Деякі види діяльності внутрішніх аудиторів називаються операційним аудитом. Операційний аудит (аудит результатів, або управлінський аудит) - це вивчення аудиторами операцій компанії з метою сформулювати рекомендації щодо економічного використання ресурсів, ефективного досягнення цілей. Мета операційного аудиту - допомогти керівникам у виконанні їхніх обов'язків. Результатом цього може бути збільшення рентабельності компанії. Таким чином, внутрішні аудитори розглядають операційний аудит як складову внутрішнього аудиту. Зовнішні аудитори визначають його як вид консультацій з питань управління, наданих недержавними бухгалтерськими фірмами. Внутрішньому аудитору доцільно забезпечити співпрацю з юрисконсультом з питань дотримання законів, положень, інструкцій та інших нормативних актів, які регламентують діяльність підприємства. Завдання, принципи організації й основи проведення внутрішнього аудиту визначені такими нормативно-правовими актами: Законами України "Про аудиторську діяльність", "Про бухгалтерський облік та фінансову звітність в Україні", Указами Президента України, постановами Верховної Ради, Кабінету Міністрів з питань обліку і контролю, Положенням (стандартами) бухгалтерського обліку, Планом рахунків бухгалтерського обліку та Інструкцією щодо його застосування, рішенням Аудиторської палати України про затвердження Національних нормативів аудиту та Кодексу професійної етики аудиторів України, Інструкцією про порядок проведення інвентаризації, Положенням про ведення касових операцій тощо. Якщо про внутрішній аудит в Україні ведуться розмови тільки в теоретичному аспекті, то зовнішній набуває широкого впровадження. Зовнішній аудит переважно проводиться аудиторською фірмою (аудитором-підприємцем) за договором із підприємством-замовником про виконання незалежної експертизи господарсько-фінансової діяльності й розробку пропозицій щодо фінансової стратегії та підвищення ефективності господарювання. Можливість використати результати внутрішнього аудиту сприяє зменшенню обсягу роботи зовнішнього аудитора з таких питань: * перевірка документації й оцінка роботи системи обліку та контролю; * перевірка відповідності даних підприємства-замовника і незалежного контролю. Якщо внутрішньому аудиту виявлено довіру, то слід визначити, якою мірою можна на нього покластися, беручи до уваги: * рівень внутрішнього ризику аудиту щодо тестованих позицій; * необхідний рівень висновку; * кваліфікацію аудиторського персоналу фірми, яку перевіряють. Зовнішній аудитор повинен переконатися, що робочі документи внутрішнього аудиту, дані якого він використовує, ведуться за прийнятною формою. Міжнародний норматив аудиту констатує, що функція внутрішнього аудиту є частиною системи управління підприємством і не може відповідати критерію незалежності, який є основним [15, с. 55]. Основні відмінності між внутрішнім і зовнішнім аудитом показано в табл. 1.2.

Аудит і ревізія досліджують один предмет — фінансово-господарську діяльність підприємств і підприємців, використовуючи при цьому спільні методичні прийоми і процедури фінансово-господарського контролю. Вони виявляють негативні явища у господарюванні з метою ліквідації Їх та неприпустимості в наступні періоди, тобто активно впливають на виявлення причин безгосподарності, порушення законодавства і нормативних актів, які є нормами господарського права, сприяють відшкодуванню заподіяних збитків конкретними особами. Крім того, вони використовують однакові джерела інформації — законодавство і нормативні акти з питань фінансово-господарського контролю, первинну облікову документацію, регістри бухгалтерського обліку, баланс і звітність суб'єктів підприємницької діяльності. Разом з тим між аудитом і ревізією фінансово-господарської діяльності є суттєві відмінності. Аудит є незалежною формою фінансово-господарського контролю, яку власник вибирає добровільно і формулює питання, поставлені на дослідження з метою отримання науково обгрунтованих висновків для подальшого удосконалення своєї фінансово-господарської діяльності, маркетингу, бухгалтерського обліку, внутрішньогосподарського контролю. Крім того, вкладники капіталу у підприємницьку діяльність (кредитори, акціонери, власники цінних паперів та ін.) заінтересовані, щоб належна їм частка прибутку розподілялася правильно, тобто була підтверджена аудитором. Одночасно підприємець, маючи довіру до аудитора, впевнений, що податки нараховані правильно, своєчасно і в повній сумі сплачені до бюджету, тому в разі конфліктних ситуацій із державною податковою адміністрацією він має надійний захист від суб'єктивізму останніх. Висновки аудитора є обгрунтованим доказом при вирішенні майнових спорів у арбітражному і народному судах між власником і його контрагентами. Обгрунтування потреби у кредитах для підприємницької діяльності може дати тільки незалежний зовнішній аудит, висновки якого подають Національному банку України і комерційним банкам. Кваліфіковані висновки аудитора з питань господарської діяльності мають для власника значення для запобігання збиткам ще до виконання господарських процесів, тобто на стадії проектування їх, інженерної підготовки, виробництва. Перманентний внутрішній аудит на підприємстві сприяє удосконаленню технологічного процесу, впровадженню ноу-хау та інших досягнень науково-технічного прогресу у виробництво. Стратегічний аудит дає можливість суб'єктам підприємницької діяльності прогнозувати розвиток маркетингу, поширювати комерційну діяльність на внутрішньому і міжнародному ринках, допомагає уникнути банкрутства в умовах ринкових відносин. Ревізія фінансово-господарської діяльності вивчає суб'єкт підприємницької діяльності у статиці, ретроспективне, тобто після завершення господарських процесів (квартал, рік). Хоч ревізія має багато спільного з регламентованим і ретроспективним (післяопераційним) аудитом, її функції звужуються інтересами власника, під імені якого вона провадиться. Спільним для аудиту і ревізії є те, що вони обґрунтовують свої висновки на документально достовірних доказах. Це стосується також і судово-бухгалтерської експертизи. Виявлені недоліки і порушення законодавчих актів, що регулюють господарську діяльність, мають адресність у частині матеріальної і юридичної відповідальності. Крім того, аудиту, ревізії, як і експертизі, властиві конкретність у визначенні розміру збитків, втрат, нестач цінностей і обгрунтованість системою доказів (первинні документи, відомості інвентаризації, пояснювальні записки матеріально відповідальних осіб та ін.). Важливою особливістю є те, що ревізії фінансово-господарської діяльності провадяться згідно із законодавством про підприємства. При цьому власник (держава, консолідований власник) ставить за мсту перед ревізією встановити, наскільки призначений ним керівник підприємства виконує його волю у підприємницькій діяльності. Перед аудитом такі питання не постають, хоч при виявленні зловживань аудитор зобов'язаний довести це до відома власника. Ревізія дуже часто здійснюється на вимогу правоохоронних органів, у практиці аудиту — це скоріше виняток. Ревізія сприяє підвищенню ефективності господарювання підприємства, яке ревізують, але не виконує при цьому прогнозних функцій, як це робить аудит. Результати ревізії повідомляють трудовому колективу для вжиття заходів щодо ліквідації недоліків у господарській діяльності. Аудит ці функції не виконує, хоч у випадках порушення керівництвом підприємства інтересів акціонерів, компаньйонів до їх відома висновок аудитора доводять. Якщо в проведенні аудиту заінтересований керівник підприємства, який є замовником, то ревізія фінансово-господарської діяльності призначається наказом власника без погодження з керівником підприємства. Тому керівники підприємств ревізію сприймають в ряді випадків негативно. Ревізія фінансово-господарської діяльності може проводитися за рішенням правоохоронних органів у момент судово-бухгалтерської експертизи, якщо раніше зібрано недостатньо доказів, які підтверджують суму збитків, нестач у матеріально відповідальних осіб. Законодавчими актами така функція аудиту не передбачена, її виконує крім ревізії внутрішній аудит, контрольний підрозділ підприємства. Не властиві ревізії такі функції аудиту, як запобіжні, перманентні і стратегічні, у наданні послуг замовникам щодо поліпшення фінансово-господарської діяльності. Відмінності між аудитом і ревізією. Залежно від прийомів і способів контролю і системи контрольних процедур розрізняють аудит і ревізію. Вони є складовими елементами фінансово-господарського контролю. Спільним для них також є те, що вони обґрунтовують свої висновки документально перевіреними доказами. Ревізія призначається розпорядженням керівної організації. Результати ревізії оформляються актом ревізії. Для проведення аудиту між власником-замовником і ау диторською фірмою (аудитором-підприємцем) - виконавцем укладається договір. Результати аудиту оформляються аудиторським звітом або аудиторським висновком.

|