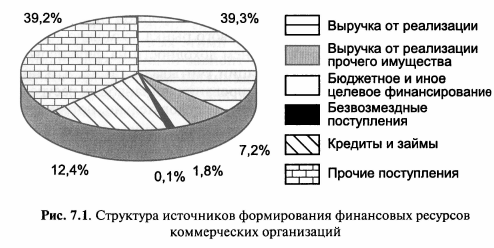

Источники финансовых ресурсов в процессе функционирования коммерческой организации.

1. выручка от реализации товаров (работ, услуг); 2. Реализация имущества; 3. внереализационные доходы; 4. участие на финансовом рынке как заемщика и эмитента 5. Средства из бюджетов поступают коммерческим организациям в рамках государственной поддержки их деятельности. 6. Финансовые ресурсы за счет поступлений от основных («материнских») компаний, учредителя (учредителей).

За счет перечисленных источников формируются следующие формы и виды финансовых ресурсов коммерческой организации (денежные доходы; денежные накопления; денежные поступления): 1. Денежные доходы коммерческой организации — это: • прибыль от реализации товаров (работ, услуг); • прибыль от реализации имущества, сальдо внереализационных доходов и расходов. 2. Денежные накопления как форма финансовых ресурсов представлены амортизацией, резервными и другими фондами, образованными за счет прибыли прошлых лет. 3. Денежные поступления выступают в виде бюджетных средств; средств, привлеченных на финансовом рынке; средств, поступающих в порядке перераспределения от основной («материнской») компании, от вышестоящей организации, за счет внутри- и межотраслевого перераспределения.

52. Направления использования финансовых ресурсов коммерческих организаций Основные направления: • Капитальные вложения. • Расширение оборотных фондов. • Осуществление научно-исследовательских и опытно-конструкторских работ (НИОКР). • Уплата налогов. • Размещение в ценные бумаги других эмитентов, банковские депозиты и другие активы. • Распределение прибыли между собственниками организации. • Стимулирование работников организации и поддержка членов их семей. • Благотворительные цели. Таким образом, управление финансами коммерческой организации включает элементы управления, аналогичные другим звеньям финансовой системы, но при этом существует специфика финансового планирования, оперативного управления и организации финансового контроля.

53. Особенности управления финансами коммерческих организаций Управление финансами коммерческой организации — это процесс создания финансового механизма организации, ее финансовых отношений с другими субъектами. Он включает следующие основные элементы: • финансовое планирование; • оперативное управление; • финансовый контроль. 1. Финансовое планирование. При разработке финансовых планов коммерческой организации происходят соизмерение намечаемых затрат на осуществляемую деятельность с имеющимися возможностями, определение направлений эффективного вложения капитала; выявление внутрихозяйственных резервов увеличения финансовых ресурсов; оптимизация финансовых взаимоотношений с государством и т.д. 2. Оперативное управление. Для принятия оперативных управленческих решений по финансовым вопросам руководству организации важно не только иметь финансовые планы и прогнозы, но и получать обширную информацию о состоянии финансового рынка, финансовом состоянии контрагентов по сделкам, возможном изменении конъюнктуры рынка, налоговом реформировании. 3. Финансовый контроль. Большое значение для эффективного управления финансами коммерческой организации имеет внутрихозяйственный финансовый контроль, а также аудиторский контроль.

54.Особенности финансов кредитных организаций Финансы кредитных организаций — это совокупность денежных перераспределительных отношений, связанных с формированием и использованием доходов, накоплений на основе оказания услуг, опосредующих процесс движения денежных средств в национальном хозяйстве. Особенности финансов кредитных организаций: · Высокая степень государственной регламентации не только операций, но и процессов формирования и использования ими финансовых ресурсов. · Финансы носят перераспределительный характер, так как кредитные организации опосредуют процесс перераспределения финансовых ресурсов как на макро-, так и на микроэкономическом уровнях. Кроме того, финансовые ресурсы кредитных организаций активно используются ими для операций на финансовом рынке и также перераспределяются; · Создание и функционирование системы резервов с целью обеспечения устойчивости и кредитных организаций, и кредитной системы страны, так как именно в кредитных организациях хранятся все денежные средства юридических лиц, государства, сбережения граждан, и кризис в данной сфере деятельности может привести к негативным последствиям в национальном хозяйстве, вплоть до остановки производства и социальных взрывов.

55.Особенности формирования и использования финансовых ресурсов кредитных организаций В составе денежных ресурсов кредитной организации можно выделить: · собственные средства (капитал), включающие уставный капитал, прибыль, резервный и другие фонды; · средства, привлеченные кредитными организациями в результате проведения пассивных и активно-пассивных операций (в части превышения пассива над активами) и используемых для осуществления активных операций; эти ресурсы рассматриваются как обязательства кредитной организации. Финансовые ресурсы кредитной организации формируются из: денежные доходы, накопления и поступления. Использования финансовых ресурсов кредитных организаций: увеличение собственных средств, что позволяетувеличить размеры ссуд на одного заемщика, придерживаться более либеральной кредитной политики, вкладывать средства в долгосрочные инвестиционные проекты.

56.Финансы страховых организаций

Финансы страховой организации — система денежных отношений, возникающих в процессе формирования фондов денежных средств, их распределения и использования, обеспечивающих ее деятельность по оказанию страховой защиты, иных видов деятельности, а также финансированию затрат по организации страхового дела. Особенности в организации финансов страховых компаний: · как и у любых предприятий отраслей нематериального производства, у страховых компаний в процессе кругооборота финансовых ресурсов отсутствует стадия производства, а финансовые ресурсы на протяжении всего кругооборота имеют только денежную форму; · основным источником финансовых ресурсов страховых компаний являются страховой фонд, уставный капитал, а также доходы от инвестиций и средства, полученные в результате реализации права на суброгацию; · страховой взнос играет роль цены страхового продукта; · основными направлениями использования финансовых ресурсов являются выплата страхового возмещения страхователям в связи с наступлением страховых случаев и инвестиции; · страхование выступает также как «одна из форм финансового посредничества, в процессе которого средства, полученные от держателей страховых полисов, инвестируются в финансовые или другие активы»; · инвестиционная деятельность страховых компаний основана на принципах диверсификации, возвратности, прибыльности и ликвидности; · для обеспечения своей платежеспособности страховые компании обязаны соблюдать определенные соотношения между находящимися в их распоряжении активами и взятыми на себя обязательствами, что обуславливает существование механизма перестрахования; · финансовый контроль над деятельностью страховых компаний и управление финансами в сфере страхования на макроуровне осуществляется Министерством финансов РФ.

57.Формирование и использование финансовых ресурсов некоммерческих организаций

Основными источниками финансовых ресурсов бюджетных учреждений являются: · бюджетные ассигнования, предоставляемые из бюджетов бюджетной системы Российской Федерации; · поступления от оказания платных услуг населению. Оказание платных услуг должно быть направлено на улучшение обслуживания населения путем предоставления социально значимых услуг по профилю деятельности учреждений и не должно осуществляться взамен деятельности, финансируемой из бюджета. В противном случае все средства, полученные от оказания этих видов платных услуг, изымаются в бюджет; · выручка от реализации продукции собственного производства (например, учебно-производственных мастерских в школах), покупных товаров и оборудования, творческой продукции учреждений культуры; · выручка от реализации основных средств и сдачи имущества в аренду; · выручка от оказания посреднических услуг; · доходы от долевого участия в деятельности других учреждений и организаций; · доходы от приобретения акций, облигаций, иных ценных бумаг и получения доходов (дивидендов, процентов) по ним; · доходы от иных внереализационных операций (курсовых разниц при операциях с иностранной валютой, от операций, связанных с размещением денежных средств на текущих счетах в кредитных организациях и др.); · добровольные взносы предприятий, учреждений, благотворительных фондов и отдельных граждан. Использование финансовых ресурсов НКО подразделяются на: · расходы по выполнению основной уставной деятельности (административно-хозяйственные расходы и расходы по выполнению программ и мероприятий, на которые получены средства целевых поступлений); · расходы, связанные с предпринимательской деятельностью; · средства, переданные в результате внутрихозяйственных расчетов; · потери и списания.

58.Особенности управления финансами некоммерческих организаций Управление финансами некоммерческих организаций по аналогии с коммерческими включает такие основные элементы, как финансовое планирование, оперативное управление и финансовый контроль. Однако специфика некоммерческих организаций, обусловленная основной целью их деятельности, определяет особенности функционирования отдельных элементов системы управления финансами в этих организациях. Планирование финансовых ресурсов бюджетных учреждений осуществляется в соответствии с принципами сметного финансирования. При этом средства от оказания платных услуг, безвозмездных поступлений от физических и юридических лиц, международных организаций, правительств иностранных государств, средств от иной приносящей доходы деятельности бюджетного учреждения должны в полном объеме включаться в состав неналоговых доходов бюджета.

59.Формирование и использование финансовых ресурсов индивидуальных предпринимателей Источники финансовых ресурсов в процессе функционирования коммерческой организации: · Основным источником формирования финансовых ресурсов коммерческой организации является выручка от реализации товаров (работ, услуг), относящихся к уставной деятельности этой организации. · Деятельность коммерческой организации также связана с реализацией имущества, когда морально (иногда и физически) устаревшее оборудование и другое имущество продаются по остаточной стоимости, реализуются запасы сырья и материалов. · В процессе деятельности коммерческая организация получает не только выручку от реализации, но и внереализационные доходы. К таким доходам относятся: поступления, связанные с предоставлением за плату во временное пользование денежных · средств и другого имущества; поступления, связанные с участием в уставных капиталах других организаций; прибыль, полученная в результате совместной деятельности · по договору простого товарищества; штрафы, пени, неустойки за · нарушение условий договоров и т.д. · Средства из бюджетов поступают коммерческим организациям в рамках государственной поддержки их деятельности · Финансовые ресурсы могут формироваться за счет поступлений от основных («материнских») компаний, учредителя (учредителей). В процессе функционирования коммерческой организации ей могут поступать средства от учредителя (учредителей), например, при принятии решения об увеличения уставного капитала. Можно выделить следующие основные направления использования финансовых ресурсов коммерческой организации: · Капитальные вложения. · Расширение оборотных фондов. · Осуществление научно-исследовательских и опытно-конструкторских работ (НИОКР). · Уплата налогов. · Размещение в ценные бумаги других эмитентов, банковские депозиты и другие активы. · Распределение прибыли между собственниками организации. · Стимулирование работников организации и поддержка членов · их семей. · Благотворительные цели.

60.Сущность, функции и роль международных финансов

Международные финансы - это международное экономическое явление, система международного формирования и использования денежных фондов. С одной стороны, международные финансы - экономическая категория, а с другой – субъективный стоимостный инструмент хозяйствования. Как экономическая категория международные финансы охватывают совокупность экономических отношений международных экономических субъектов по поводу формирования и использования денежных (стоимостных) фондов. Как субъективный инструмент международные финансы – это технология принятия решений по распределению и перераспределению финансовых инструментов. К главным функциям международных финансов относятся: · распределительная функция; · контрольная функция; · регулирующая функция, связанная с вмешательством международных валютно-кредитных и финансовых организаций с помощью финансов в процесс воспроизводства; · стабилизирующая функция, сущность которой заключается в создании в мирохозяйственной системе стабильных условий для экономических и социальных отношений. Финансы опосредуют все стороны международного взаимодействия субъектов и развиваются под влиянием многих факторов, в частности развития потребностей людей, углубления международного разделения труда, интенсификации перемещения всех видов ресурсов, в том числе природных, производственных, непроизводственных, трудовых, капиталов между государствами.

61.Международные финансовые рынки и финансовые институты По своей экономической сущности международный финансовый рынок представляет собой систему определенных отношений и своеобразный механизм сбора и перераспределения на конкурентной основе финансовых ресурсов между странами, регионами, отраслями и институциональными единицами. С функциональной точки зрения под международным финансовым рынком можно понимать совокупность национальных и международных рынков, обеспечивающих направление, аккумуляцию и перераспределение денежных капиталов между субъектами рынка посредством финансовых учреждений для целей воспроизводства и достижения нормального соотношения между предложением и спросом на капитал. Функции: - перераспределение и перелив капитала; - экономия издержек обращения; - ускорение концентрации и централизации капитала; - межвременная торговля, снижающая издержки экономических циклов; Финансовым институтом является любая организация участвующая в финансово кредитной системе Типы финансовых институтов: Коммерческий банк (универсальные и специализированные) · коммерческий банк; · инвестиционный банк; · ипотечный банк; Небанковская кредитная организация: · ломбард; · кредитное товарищество; · кредитный кооператив (кредитный союз); · общество взаимного кредита (касса взаимопомощи); · страховая компания; · негосударственный пенсионный фонд; · финансовые компании; Инвестиционные институты: · инвестиционная компания и инвестиционный фонд; · фондовая биржа; · инвестиционные дилеры и брокеры.

|