Концепция риска. Понятие и классификация (из лекции)

Риск - это событие или группа родственных случайных событий наносящих ущерб объекту. Под объектом поним-ся либо материальный объект, либо интересы. Характеристики: 1) случайность наступления 2) неопределенность последствий 3) субъективность оценки. Классификация по: 1) уровень потерь – допустимые, критические, катастрофические 2) Сфера возникновения - внешняя, внутренняя 3) возможность предвидени я –предсказуемые, непредсказуемые 4) объект возникновения – хоз/ опер, вид деятельности, предприятие в целом 5) сфера дея-ти- предпринимательские, инвестиционные, финансовые, промышленные. Финансовый риск - снижение финанс устойчивости и платежеспособности. (1) инфляционный, 2) процентный, 3) валютный 4) кредитный 5)структурный) 4. Измерение риска. Дисперсия, стандартное отклонение, Коэф вариации. Доходность и риск «портфеля» активов. Вероятность - численная характеристика возможности появления к-л события 0<р<1, ∑p=1. Распределение вер-и – ряд чисел, показывающих как часто встреч-ся то или иное значение случ величины(бывает эмперич и теоретич)

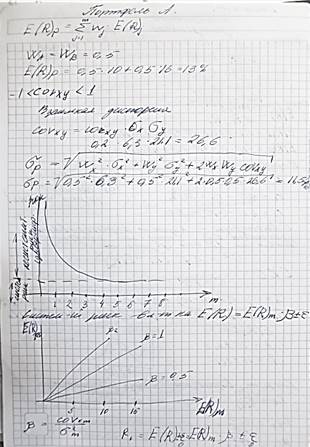

ожидаемая доходность актива рассчитывается как, средневзвешенная доходностей при разных будущих состояниях экономики по вероятности наступления этих будущих состояний. Наиболее предпочтительные проекты обладают наибольшей ожидаемой доходностью. Рассчитанная таким образом ожидаемая доходность не является той величиной, которая будет достигнута. Стандарт отклонен позволяет оценить отклонения величин доходности от ожидаемого значения. Соответственно, чем меньше разброс значений доходности при различных состояниях экономики, тем меньшим уровнем риска будет характеризоваться данный актив. Размах вариации - разность между максимальным и минимальным значениями признака данного ряда. Ожидаемая доходность портфеля ценных бумаг E(R)p – это просто средневзвешенное значение ожидаемых доходностей отдельных активов, входящих в портфель; при этом их веса – это доли общей суммы инвестиций в портфель (часть всего портфеля) вложенные в соответствующие активы: Е(R)j– ожидаемая доходность отдельного актива; wi– доля этих активов в портфеле из n акций. Ковариация – это показатель, учитывающий как изменчивость доходности акций или портфелей, так и тенденцию их доходности к росту или снижению по мере того, как растет или снижается доходность других акций или портфелей.

|