ЗАДАНИЕ 4 Статистика основного капитала

Основные фонды предприятия на начало 2010 г. составили 330млн.р. В течение года поступило основных фондов на сумму 55млн.руб., выбыло на сумму 33млн.руб. За вычетом начисленной амортизации сумма выбытия составила 8.8млн.руб. В течение 2011 г. поступило основных фондов на сумму 44млн.руб, выбыло на сумму 49,5 млн.руб. За вычетом амортизации сумма выбытия составила 4.4млн.руб. Амортизация на начало 2010 г. составила 27,5%. Норма амортизационных отчислений за год составляет 11%. Объём товарной продукции в стоимостном выражении был равен за 2010 г. 1210млн.руб, за 2011 г. – 1045млн.руб. На основе приведённых данных: 1. Составьте балансы основных фондов за 2010-2011 гг. по полной и по остаточной стоимости. 2. Определите показатели движения основных фондов. 3.Определите коэффициенты технического состояния основных фондов, фондоотдачу и фондоёмкость. Решение На основе приведённых данных составим балансы основных фондов за 2010-2011 гг. по полной и по остаточной стоимости таблицы 4.1и 4.2: Таблица 4.1 - Баланс по полной стоимости

Таблица 4.2 -Баланс по остаточной стоимости

Решение 1. По полной стоимости на конец 2010 года:

2. По полной стоимости средняя годовая 2010 года:

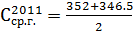

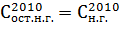

3. По полной стоимости на конец 2010 года равна стоимости на начало 2011 года:

4. По полной стоимости на конец 2011года:

5. По полной стоимости средняя годовая 2011 года:

1. По остаточной стоимости на начало 2010 года:

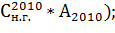

2. По остаточной стоимости износ 2010 года:

3. По остаточной стоимости на начало 2010 года:

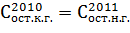

4. Остаточная стоимости на конец 2010 года равна остаточной стоимости на начало 2011 года:

5. По остаточной стоимости износ 2011 года:

6. По остаточной стоимости на конец 2011 года:

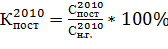

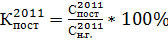

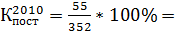

Определим показатели движения основных фондов: 1. Коэффициент поступления:

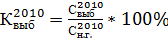

2. Коэффициент выбытия:

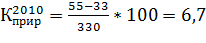

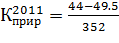

3. Коэффициент прироста/убыли:

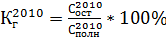

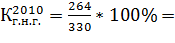

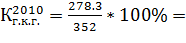

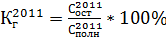

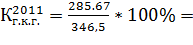

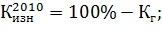

Определилим коэффициенты технического состояния основных фондов, фондоотдачу и фондоёмкость: 1. Коэффициент годности:

2.

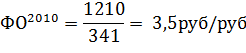

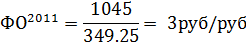

3. Фондоотдача:

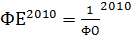

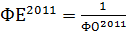

4. Фондоёмкоть:

|

; (4.1)

; (4.1) 330+55-33=352млн.руб

330+55-33=352млн.руб ; (4.2)

; (4.2) = 341 млн.руб.

= 341 млн.руб. ; (4.3)

; (4.3) ; (4.4)

; (4.4) = 352+44-49.5=346.5 млн.руб.

= 352+44-49.5=346.5 млн.руб. ; (4.5)

; (4.5) =349.25 млн.руб.

=349.25 млн.руб.

-(

-( (4.6)

(4.6)

=330-(330*0.2%)=264 млн.руб.

=330-(330*0.2%)=264 млн.руб. (4.7)

(4.7)

264+55)*0.1%=31.9 млн.руб.

264+55)*0.1%=31.9 млн.руб. ; (4.8)

; (4.8) 264+55-40.7=278.3 млн.руб.

264+55-40.7=278.3 млн.руб. ; (4.9)

; (4.9) (4.10)

(4.10) (278.3+44)*0.1%=32,23 млн.руб.

(278.3+44)*0.1%=32,23 млн.руб. ; (4.11)

; (4.11) ; (4.12)

; (4.12) ;

; 15,6%

15,6% 12.7%

12.7% ; (4.13)

; (4.13) ;

; %

% *100=14,1%

*100=14,1% (4.14)

(4.14) *100%;

*100%; %

% *100%= -1,6%

*100%= -1,6% ; (4.15)

; (4.15) 80%

80% 79,1%

79,1% ; (4.16)

; (4.16) %

% 82,4%

82,4%

(4.17)

(4.17) 20%

20% 20,9%

20,9% (4.18)

(4.18) 20,9%

20,9% 17,6%

17,6% ; (4.19)

; (4.19)

; (4.20)

; (4.20)

; (4.21)

; (4.21)

; (4.22)

; (4.22) =0,33 руб/руб

=0,33 руб/руб