Государственные финансы. Роль и значение бюджета и фондов

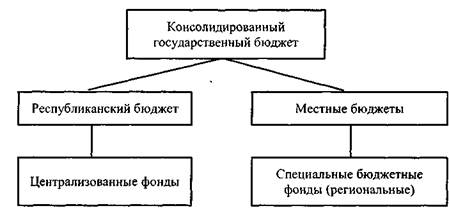

Уровни государственных финансов. В современной финансовой системе центральное место заслуженно занимает государство. Государственные финансы — система экономических отношений, связанных с образованием государством денежных ресурсов, мобилизуемых в соответствии с действующим законодательством, и их последующим использованием для выполнения социально-экономических и политических функций. Основные уровни государственных финансов: 1) бюджетный уровень (республиканский, местный, а так 2) специальные централизованные бюджетные фонды; 3) внебюджетные фонды; s 4) финансы предприятий государственного сектора. Располагая соответствующими денежными ресурсами, современное государство обеспечивает производство тех экономических благ, которые необходимы для удовлетворения совместных потребностей (образование, здравоохранение, культура, оборона, общественный порядок). Бюджет. С институциональных позиций государственный бюджет (от лат. bougette — кожаный мешочек; от англ, budget — казна, кошелек) выступает как централизованный фонд денежных средств государства. С юридической точки зрения госбюджет есть финансовый план государства, роспись доходов и расходов правительства на определенный период времени, которая утверждена в законодательном порядке. С юридических позиций бюджет можно определить как закон, разрешающий правительству страны собирать и расходовать денежные средства по своему усмотрению. С экономических позиций государственный бюджет выступает как система денежных отношений между государством, физическими и юридическими лицами по поводу распределения и перераспределения национального дохода, формирования и использования централизованного фонда денежных ресурсов. Государственный бюджет есть достаточно сложная категория, поэтому требуется ее конкретизация через другие экономические категории (государственные доходы и расходы, налоги и сборы, дефицит, государственный долг и т. д.). Вывод: формирование и развитие бюджета непосредственно связано с развитием государства. Исторический ракурс. Первый опыт формирования бюджетных отношений белорусские земли накопили еще в период вхождения в состав государства Киевская Русь (IX-XII вв.), где свод законов получил название «Русская Правда». В те далекие времена государственная казна пополнялась как материальными ценностями, так и денежными доходами. Волости и крупные города формировали свою казну, которая со временем становится прообразом местного бюджета. Обьединение в XIII веке под властью великого князя Миндовга белорусских земель, Черной Руси (Новогрудок, Гродно), Пинско-Туровско-го княжества, Литовского княжества и княжеств Полоцкой Руси и др. привело к формированию Великого Княжества Литовского (ВКЛ), в состав которого затем вошли также соседние русские и украинские земли (см. 16). Постепенно происходит отделение финансов государства от казны самого князя. В ВКЛ сложилась эффективная многоуровневая система сбора различных податей, быстрое развитие получил денежный оброк. В доходах государственной казны ВКЛ присутствуют дары, принудительные налоги и пошлины, а также целевые налоги. Собранные поступления использовались на общегосударственные нужды (см. 15). Функции бюджета. В качестве таковых выделяются: а) аккумуляция и централизация финансовых средств, б) регулирование социально-экономических отношений за в) инвестиционная функция; г) региональное перераспределение денежных ресурсов; д) социальная защита населения и выравнивание уровня е) стимулирование предпринимательства и частного секто ж) контроль за финансовыми доходами и расходами госу з) обеспечение финансовой безопасности государства (ва Вывод: используя бюджет, государство непосредственно воздействует на национальное воспроизводство, регулирует и стимулирует экономический рост. Обратим внимание на то, что многие функции государственного бюджета взаимно противоречивы. Так, изъятие в бюджет налогов можно рассматривать как тормоз для развития частного сектора. Ведь таким способом бизнес лишается определенной части финансовых ресурсов. Но денежные средства, мобилизованные в бюджете и израсходованные на развитие национальной системы образования, есть основание рассматривать как инвестиции в человеческий капитал. Наличие в обществе такого капитала создает на перспективу благоприятные социальные условия для развития, в том числе и для частного сектора национальной экономики. Примечание. Последовательному осуществлению функций бюджета обычно препятствуют не только внутренние социальные противоречия, разные экономические интересы, но и такие явления, как инфляция, несвоевременность принятия бюджета, его хронический дефицит и др. Бюджетная система — организация бюджетных отношений на различных уровнях государственного и местного устройства страны, основанная на существующих правовых нормах. К основным принципам построения современной бюджетной системы государства относятся: 1) единство всех уровней национальной бюджетной системы; 2) полнота отражения финансовых ресурсов; 3) приоритетность публичных расходов; 4) гласность исполнения и достоверность данных; 5) эффективность и экономичность использования бюджет Единство означает сосредоточение в бюджете государства всех причитающихся доходов и расходов. Предполагается единообразие использования финансовых документов, а также бюджетной классификации доходов и расходов. Принцип единства проявляется во взаимодействии бюджетов всех уровней по линии доходов, в использовании единой денежной системы, единого порядка ведения бухгалтерского учета финансовых средств бюджетов всех уровней. Примечание. Принцип единства нарушается, если создаются привилегированные статьи бюджета. Полнота бюджета — по соответствующей статье финансового плана учитываются все соответствующие доходы или расходы. Это означает, что правительство не имеет иных доходов и расходов, кроме тех, которые предусмотрены бюджетом. Принцип приоритетности публичных расходов означает, что при составлении бюджета на первом месте находится стремление обеспечить выполнение органом исполнительной власти предписанных функций, что не ставится в прямую зависимость от величины ожидаемых доходов. Одновременно это же предполагает соблюдение при планировании и исполнении бюджета принципа гласности. Гласность отражается в первую очередь через обязательное информирование населения страны о состоянии государственных финансов. Эффективность и экономичность исполнения бюджета выступают как общее условие функционирования бюджетной системы государства. К другим принципам бюджетной системы следует отнести ежегодное утверждение бюджета, достижение бюджетного равновесия, самостоятельность и автономность каждого бюджетного уровня и др. Например, принцип бюджетного равновесия нашел свое отражение в правовых актах, определивших предпосылки перехода стран ЕС к введению единой валюты (Маастрихтские соглашения). В соответствии с достигнутым соглашением дефицит бюджета страны не должен превышать 3% от ВВП. Организационное построение бюджетной системы всецело зависит от формы государственного устройства. Бюджетная система унитарного государства (например, Беларуси) включает два традиционных уровня: республиканский и местный. Поэтому выделяются республиканский и местные бюджеты, а также общегосударственный (консолидированный) бюджет (см. рис. 11.1). Примечание. Закон Республики Беларусь «О бюджетной системе Республики Беларусь» был принят в июне 1993 г. Консолидированный бюджет — это свод бюджетов всех уровней бюджетной системы страны на соответствующей территории. В отличие от самостоятельных бюджетов консолидированный бюджет не подлежит законодательному утверждению и не являются правовым актом. Составление консолидированного бюджета воз^ лагается на соответствующие органы исполнительной власти. Бюджетный потенциал. Способность государства концентрировать у себя финансовые ресурсы и рационально их использовать выражается через его бюджетный потенциал. Такая способность определяется с учетом развития законодательной базы и степени собираемости налогов. Наличие высокого бюджетного потенциала сегодня рассматривается как важнейшая предпосылка для успешного выполнения государством своих функций.

Рис. 11.1. Формирование консолидированного бюджета страны Бюджетный процесс. Никто не сомневается в том, что составление государственного бюджета — важнейшее и ответственное дело. Для этого всегда требуются время и высокопрофессиональные специалисты, информация и соответствующая организация. В качестве основных этапов здесь выделяются формирование, рассмотрение и утверждение бюджета (законодательное закрепление). Все это образует так называемый бюджетный процесс. Кроме того, есть резон также выделять исполнение, а также контроль (сопровождающий и последующий) за исполнением бюджета. Помимо упомянутого выше Закона о бюджетной системе бюджетный процесс в Беларуси регулируется также Конституцией страны, Законами Республики Беларусь «О налогах и сборах, взимаемых в бюджет Республики Беларусь», «О местном управлении и самоуправлении в Республике Беларусь», «О бюджетной классификации Республики Беларусь». Республиканский бюджет — это баланс доходов и расходов республики как субъекта финансовых отношений. Основным предназначением республиканского бюджета выступает удовлетворение финансовых потребностей центрального правительства. За счет средств республиканского бюджета финансируются общенациональные нужды, оказывается регулирующее воздействие на макроэкономические процессы. Доходы республиканского бюджета представляют собой часть централизованных финансовых ресурсов государства, состоят из налоговых и неналоговых поступлений. Налоговые поступления и приравненные к ним сборы обычно выступают главным средством наполнения республиканско го бюджета. В качестве основных налогов, которые закрепляются за республиканским бюджетом, выступают налог на прибыль, налог на добавленную стоимость, акцизы, таможенные пошлины и сборы, а также штрафы за нарушения законодательства. Кроме того, центральное правительство имеет возможность получать доходы с государственного капитала, размещенного в акционерных обществах, процентные доходы по банковским депозитам, а также доходы от продажи государственного имущества (приватизация) и части стратегических резервов. Наконец, правительство имеет возможность получать банковские ссуды, присваивать доход «от печатного станка», размещать внутренние и внешние займы. Справка. Доходы консолидированного бюджета Беларуси на 2004 г. равны 42,1% от ВВП. Доходы республиканского бюджета (13,2 трлн. BYR) составляют 70% от поступлений в консолидированный бюджет. Расходы республиканского бюджета представляют собой денежные затраты, возникающие при исполнении центральным правительством своих функций. Многообразие функций государства порождает многообразие государственных расходов. Масштабы государственных расходов зависят от сложившихся традиций и национального менталитета, а также от уровня социально-экономического развития страны. Еще в XIX веке немецкий экономист А. Вагнер попытался одним из первых объяснить увеличение государственных расходов на основе закона «возрастания государственной активности» (закон Вагнера). В современных условиях наблюдается постоянный рост государственных расходов в абсолютном исчислении и относительно ВВП. Осуществление расходов за счет средств бюджета получило название бюджетного финансирования. В качестве основных его принципов выделяются: а) достижение оптимальности государственных расходов (получение максимума эффекта при минимуме затрат); б) целевой характер использования бюджетных ассигнований; в) безвозмездность и бесплатность бюджетных ассигнований. Среди основных направлений бюджетного финансирования различаются: 1) финансирование отраслей национальной экономики; 2) социальное и культурное развитие; 3) содержание органов государственного управления; 4) военные расходы; 5) обслуживание государственного долга; 6) дотации местным бюджетам; 7) финансирование приоритетных государственных программ; 8) оплата расходов по внешнеэкономической деятельности. Выше по сути дела приведена достаточно развернутая классификация расходов республиканского бюджета по сферам деятельности государства. Однако возможны и другие варианты такой классификации: а) по степени влияния государственных расходов на процессы национального воспроизводства. Тогда различаются: текущие расходы, связанные с содержанием социальной и экономической инфраструктуры, с расходами государственных учреждений и выплатой процентов по государственному долгу; расходы капитального характера, связанные с вложениями в основной капитал и приростом запасов товарно-материальных ценностей; б) по целевому признаку, когда определяется своеобразная структура издержек производства «правительственного продукта» (административные расходы, связанные с оплатой товаров и услуг; инвестиции, ремонт, резервы, оплата труда, а также денежные расходы: пенсии, проценты, социальные пособия, дотации предприятиям); в) по ведомству — получателю денежных средств (т. е. в разрезе министерств, комитетов и т. п.). Бюджет развития. Конкретное наполнение доходной и расходной части бюджета зависит от исторических условий и сложившихся традиций, конкретной экономической ситуации, а также места и роли государства в регулировании социально-экономических процессов. Государственный бюджет — это не просто учет притока и оттока денежных средств в рамках некого централизованного фонда. Это инструмент активного воздействия на социальные и экономические процессы. С этих позиций в рамках бюджета принято выделять так называемый бюджет развития. Его наличие означает, что республиканский бюджет сориентирован на обеспечение долговременного и устойчивого экономического развития, активнЬ поддерживаются точки экономического роста. Бюджет развития, во-первых, может обозначаться как общая оценка имеющей место прогрессивной направленности государственных расходов. Так, если бюджет предполагает активное участие государства в совершенствовании экономического потенциала страны, то в этом случае можно заявлять о наличии «бюд жета развития». Во-вторых, не исключено, что в рамках респуб ликанского бюджета в виде специального экономического фонда (т. е. раздела бюджета) аккумулируются финансовые средства, направляемые на развитие экономического потенциала страны. Бюджетные и внебюджетные фонды. В качестве особой формы финансовых отношений выступают фонды. Бюджетные и внебюджетные фонды государства — это со вокупностъ финансовых средств, находящихся в распоряжении органов государственной власти и имеющих целевое назначение Исторически фонды возникли раньше, чем появился сам бюджет. И лишь на определенном этапе развития, на базе объединения различных фондов, формировался государственный бюджет, что облегчило управление финансовыми потоками, создало возможность возмещать временную нехватку средств в одних фондах за счет заимствования средств из других. Для фондов характерно целевое использование аккумулированных финансовых ресурсов. Т. е. они сориентированы на решение конкретной экономической или социальной задачи (экология, строительство дороги, социальное обеспечение, поддержка предпринимателей и т. д.). Обычно всегда имеется соответствующее положение о фонде, раскрывающее его функции и решаемые задачи. Не исключено наличие и специального закона, особенно если речь идет о крупном государственном фонде. В качестве преимуществ фондов, как особой формы целенаправленной концентрации финансовых ресурсов, принято выделять их экономическую устойчивость, высокую степень независимости от бюджета, адресность и конкретность выделяемых финансовых средств, наличие нескольких источников пополнения. В качестве источников выделяются специальные налоги и обязательные сборы, средства бюджета, займы, средства от капитализации доходов (проценты и доходы от ценных бумаг), а также добровольные пожертвования. Основным источником формирования фондов выступают специальные налоги и сборы. Средства из бюджета в пользу некоторых фондов перечисляются в виде субсидий или норматива отчислений от налоговых поступлений бюджета. Со своей стороны фонды также могут оказывать государственному бюджету временную финансовую поддержку в виде займов. Средства из бюджета в фонды могут поступать и на возвратной основе. Возможны встречные финансовые потоки между самими фондами. По принадлежности выделяются фонды: а) государственные; б) общественные; в) частные. Общественные и частные Фонды выступают как негосударственные, имеют инициативный характер. Их наличие отражает развитие экономического самоуправления как сущностной черты современной экономической системы (30). Среди них присутствуют различные фонды поддержки научных исследований, подготовки экономической реформы, благотворительные фонды и т. п. Такие фонды обычно являются юридическими лицами, имеют некоммерческий статус. Учредителями выступают как юридические, так и физические лица (см. ч. 2, глава 14). По отраслевому признаку выделяются фонды: а) общенациональные; б) межотраслевые и отраслевые; в) региональные. По месту в финансовой системе различаются бюджетные и внебюджетные фонды. Бюджетные целевые фонды обычно проходят отдельной строкой в доходной и расходной части республиканского (местного) бюджета. Т. е. они максимально интегрированы в бюджет соответствующего уровня. Поэтому всегда подчиняются, например, Закону о бюджете, где подробно перечисляются возможные источники и направления расходования денежных средств. Белорусский ракурс Начиная с 1998 г. в республиканский бюджет Беларуси включены 5 внебюджетных фондов, которые получили статус государственных целевых бюджетных фондов (республиканский фонд поддержки производителей сельскохозяйственной продукции, государственный фонд содействия занятости; республиканский дорожный фонд, фонд охраны природы, фонд «Энергосбережение»). В бюджете на данные фонды приходится примерно 14-18% доходов Выделение целевых бюджетных фондов обычно связано с развитием производственной инфраструктуры, базовых отрас- лей национальной экономики, а также с охраной окружающей среды, формированием резервов правительства и т. д. Бюджетные целевые фонды (например, фонд социального страхования, пенсионный фонд и т. п.) часто приобретают статус общенациональных «специальных фондов». Внебюджетные фонды государства обладают значительной автономностью от бюджета. По сравнению с самим бюджетом для них характерна лучшая наполняемость. Все это способствует повышению их значения в финансовой системе страны. Пример. В качестве примера можно сослаться на фонд поддержки предпринимательства, а также фонд содействия экономической реформе и т. п. Впрочем, каждая страна имеет свой перечень таких фондов с учетом степени развития экономического самоуправления. В условиях Беларуси тенденция к централизации финансовых ресурсов государства сопровождается тем, что почти все более или менее весомые внебюджетные фонды включены в республиканский бюджет и приобрели статус централизованных бюджетных фондов. Фонды по видам деятельности. С учетом видов деятельности выделяются социальные и экономические, научно-исследовательские и кредитные фонды, а также фонды личного и имущественного страхования; военно-политические и межгосударственные фонды. Социальные фонды — фонды денежных средств, предназначенные для осуществления социальной помощи населению. К социальным фондам традиционно относятся общенациональный пенсионный фонд, фонд страхования по болезни, фонд страхования по безработице, фонд занятости и др. (см. главу 16). По своему статусу социальные фонды могут быть бюджетными и внебюджетными. Повышение уровня жизни, удельного веса лиц пенсионного возраста, актуализация проблемы выравнивания различий в уровне жизни различных групп населения непрерывно повышают значение социальных фондов. В качестве основных источников формирования социальных фондов выступают страховые взносы предпринимателей (работодателей), страховые взносы наемного персонала и субсидии государства. Экономические фонды создают возможность оказывать прямое воздействие на процессы воспроизводства. Это могут быть фонды экономического и социального развития (отраслей, территорий), фонды перестройки и промышленной адаптации, а также конъюнктурный фонд, специальные инвестиционные фонды и др. Научно-исследовательские фонды предназначены для финансирования научно-исследовательских и опытно-конструкторских работ. За их счет оплачиваются расходы, связанные с содержанием государственных научных центров, с финансированием фундаментальных исследований. Специальные кредитные фонды создаются для поддержки бизнеса в соответствующих отраслях национальной экономики, для участия государства в совместных инвестициях с частным сектором. Преимущественным правом пользования такими фондами обладают юридические лица, выполняющие государственные заказы или работающие с государственными программами развития национальной экономики. Государственное казначейство. В качестве заключительного этапа бюджетного процесса выступает его исполнение. На данном этапе обнаруживаются уровень прогнозирования макроэкономических показателей, достигнутая финансовая и налоговая дисциплина, степень эффективности государственных расходов. Исполнение республиканского бюджета в Беларуси организовано через специальную систему Главного государственного казначейства при Министерстве финансов Республики Беларусь, включая территориальные органы казначейства, единый казначейский счет и автоматизированную систему казначейства. Система казначейства предусматривает переход на финансирование расходов министерств, их подведомственных учреждений с единого казначейского счета, перечисление средств непосредственно в адрес поставщиков товаров и услуг для бюджетного сектора, минуя зачисление средств на счета их распорядителей (53, стр.234).

|