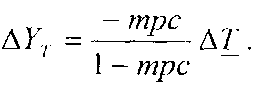

Механизм налоговой мультипликации, как и в случае с государственными расходами, связан с многократной реакцией потребления на однократное изменение налогов: налоги снижаются на ΔТ ↓, располагаемый доход увеличивается на ΔТ ↑, потребление увеличивается на МРС∙ΔТ ↑, совокупные расходы увеличиваются на МРС∙ΔТ ↑, совокупный доход увеличивается на МРС∙ΔТ ↑, потребление увеличивается на МРС(МРС∙ΔТ) ↑, совокупные расходы увеличиваются на МР С 2∙ΔТ ↑, совокупный доход увеличивается на МРС2∙ΔТ ↑, потребление увеличивается на МРС(МРС2∙ΔТ) ↑ => и т. д. Если предположить, что все налоговые отчисления в государственный бюджет зависят от динамики текущего дохода у, то налоговая функция принимает вид Т = t ∙ у, где t – предельная налоговая ставка. В этом случае функция потребления имеет вид C = А + МРС(у – tу) = А + МРС(1 – t)у, а модель налогового мультипликатора принимает вид:  , где mt –налоговый мультипликатор в закрытой экономике. Полная налоговая функция имеет вид T = Ta + tу, где Та – автономные налоги, не зависящие от величины текущего дохода у (например, налоги на недвижимость, наследство и т. д.); t – предельная налоговая ставка. С учетом функциональной зависимости налоговых отчислений T от дохода у функция потребления принимает вид: C = А + МРС [у – (Ta + tу)]. В этом случае модель равновесного объема производства в открытой экономике имеет вид

, где mt –налоговый мультипликатор в закрытой экономике. Полная налоговая функция имеет вид T = Ta + tу, где Та – автономные налоги, не зависящие от величины текущего дохода у (например, налоги на недвижимость, наследство и т. д.); t – предельная налоговая ставка. С учетом функциональной зависимости налоговых отчислений T от дохода у функция потребления принимает вид: C = А + МРС [у – (Ta + tу)]. В этом случае модель равновесного объема производства в открытой экономике имеет вид

,где

,где  – мультипликатор налогов в открытой экономике. При этом суммарное изменение дохода Δ у в результате одновременного изменения величин госрасходов и автономных налогов определяется как

– мультипликатор налогов в открытой экономике. При этом суммарное изменение дохода Δ у в результате одновременного изменения величин госрасходов и автономных налогов определяется как

. Если государственные расходы и автономные налоговые отчисления возрастают на одну и ту же величину, то и равновесный объем производства возрастает. В этом случае говорят о мультипликаторе сбалансированного бюджета,который всегда равен или меньше единицы. Мультипликатор сбалансированного бюджета не предполагает абсолютного устранения любых бюджетных дефицитов или излишка. Речь идет о сбалансировании изменений в доходной и расходной частях бюджета, то есть о сохранении равенства: Δ T = Δ G, где под символом Δ Т обобщенно обозначаются все изменения доходов бюджета, а под символом Δ G – все изменения расходов бюджета. Если, например, государственные расходы возросли на Δ G,то равновесный объем производства возрастет на величину

. Если государственные расходы и автономные налоговые отчисления возрастают на одну и ту же величину, то и равновесный объем производства возрастает. В этом случае говорят о мультипликаторе сбалансированного бюджета,который всегда равен или меньше единицы. Мультипликатор сбалансированного бюджета не предполагает абсолютного устранения любых бюджетных дефицитов или излишка. Речь идет о сбалансировании изменений в доходной и расходной частях бюджета, то есть о сохранении равенства: Δ T = Δ G, где под символом Δ Т обобщенно обозначаются все изменения доходов бюджета, а под символом Δ G – все изменения расходов бюджета. Если, например, государственные расходы возросли на Δ G,то равновесный объем производства возрастет на величину  . Если правительство одновременно повысит автономные налоги на Δ Та = Δ G, то равновесный объем выпуска снизится на величину

. Если правительство одновременно повысит автономные налоги на Δ Та = Δ G, то равновесный объем выпуска снизится на величину  . Суммарное изменение равновесного объема выпуска составит

. Суммарное изменение равновесного объема выпуска составит

, т. е. < ΔG = ΔTa. Мультипликативный эффект от снижения налогов слабее, чем от увеличения государственных расходов, что алгебраически выражается в превышении мультипликатора расходов над налоговым мультипликатором на единицу. Это является следствием более сильного воздействия госрасходов на величины дохода и потребления (по сравнению с изменением налогов). Данное различие является определяющим при выборе инструментов фискальной политики. Если она нацелена на расширение государственного сектора экономики, то для преодоления циклического спада увеличиваются госрасходы (что дает сильный стимулирующий эффект), а для сдерживания инфляционного подъема увеличиваются налоги (что является относительно мягкой ограничительной мерой). Если фискальная политика нацелена на ограничение государственного сектора, то в фазе циклического спада снижаются налоги (что дает относительно небольшой стимулирующий эффект), а в фазе циклического подъема снижаются госрасходы, что позволяет относительно быстро снизить уровень инфляции.

, т. е. < ΔG = ΔTa. Мультипликативный эффект от снижения налогов слабее, чем от увеличения государственных расходов, что алгебраически выражается в превышении мультипликатора расходов над налоговым мультипликатором на единицу. Это является следствием более сильного воздействия госрасходов на величины дохода и потребления (по сравнению с изменением налогов). Данное различие является определяющим при выборе инструментов фискальной политики. Если она нацелена на расширение государственного сектора экономики, то для преодоления циклического спада увеличиваются госрасходы (что дает сильный стимулирующий эффект), а для сдерживания инфляционного подъема увеличиваются налоги (что является относительно мягкой ограничительной мерой). Если фискальная политика нацелена на ограничение государственного сектора, то в фазе циклического спада снижаются налоги (что дает относительно небольшой стимулирующий эффект), а в фазе циклического подъема снижаются госрасходы, что позволяет относительно быстро снизить уровень инфляции.

66 вопрос Мультипликатор сбалансированного бюджета

Мультипликатор сбалансированного бюджета (Balanced budget multiplier) – это показатель, отражающий изменение объема выпуска в результате изменения государственных расходов и налоговых поступлений, которые в свою очередь меняются на одну и ту же величину (ΔT = ΔG). Воздействие на валовой национальный продукт, вызванное изменениями в государственных расходах, которые были компенсированы эквивалентными изменениями в налогообложении, например рост государственных расходов увеличивает совокупный спрос в большей мере, чем такое же увеличение налогообложения сокращает его, так как часть дохода, извлеченного в виде налога, в противном случае осела бы в виде сбережений и, следовательно, не повлияла бы на совокупный спрос. В действительности, люди при уменьшении их сбережений начинают беспокоиться и, следовательно, работают более упорно, чтобы восстановить объем накоплений. Мультипликатор сбалансированного бюджета редко открыто используется как инструмент фискальной политики, так как увеличение налогообложения повсюду является непопулярной мерой. Как следует из нашего примера, одновременный рост и государственных закупок, и автономных налогов на $100 привел к росту национального дохода Y на $100, что означает, что мультипликатор сбалансированного бюджета равен 1 (100: 100 = 1).

Выведем мультипликатор сбалансированного бюджета алгебраически. Сравним мультипликативный эффект, который дает изменение автономных расходов государства и налогов. Изменение величины государственных закупок приводит к изменению дохода:  а изменение автономных налогов приводит к изменению дохода:

а изменение автономных налогов приводит к изменению дохода:

Общее изменение Y произойдет под суммарным воздействием этих двух эффектов, т.е.  Следовательно

Следовательно

А поскольку бюджет сбалансированный, т.е.  , после замены получим:

, после замены получим:

. Т.е. мультипликатор сбалансированного бюджета равен 1. Таким образом, если государственные закупки и автономные налоги увеличиваются (сокращаются) на одну и ту же величину, то это ведет к росту (сокращению) совокупного дохода, причем ровно на величину роста (сокращения) государственных закупок и налогов.

. Т.е. мультипликатор сбалансированного бюджета равен 1. Таким образом, если государственные закупки и автономные налоги увеличиваются (сокращаются) на одну и ту же величину, то это ведет к росту (сокращению) совокупного дохода, причем ровно на величину роста (сокращения) государственных закупок и налогов.

67 вопрос Дискреционная фискальная политика.

Дискреционная фискальная политика (Discretionary fiscal policy) – это система манипуляций налогами и государственными расходами, основными орудиями которой являются изменение ставок налога, общественные работы, изменение расходов на социальные нужды (трансфертных платежей). Дискреционная фискальная политика предусматривает сознательное манипулирование правительством налогами и государственными расходами с целью изменения реального объёма национального производства и занятости, контроля над инфляцией и ускорения экономического роста. Другими словами, дискреционная политика - это сознательное регулирование правительством совокупного спроса. Её цель состоит в том, чтобы ликвидировать безработицу и инфляцию. Основными инструментами дискреционной политики являются:

- государственная программа занятости или общественные работы;

- различные социальные программы или расходы на социальные нужды;

- изменение налоговых ставок.

В период спада на повестке дня возникает вопрос о стимулирующей фискальной политике, которая включает:

1) увеличение государственных расходов;

2) снижение налогов;

3) сочетание (1) и (2).

Хорошим средством удержать доходы от сокращения и предотвратить превращение спада в лавинообразный кризис может быть временное снижение ставок подоходного налога. Но это может произойти после того, как парламент решит, что экономика нуждается в стимулировании посредством снижения налогов. В период спада общественные работы (государственные инвестиции, направленные на преодоление безработицы) могут значительно уменьшить глубину падения экономики.

Такие программы, как пособия по безработице и пенсии по старости, действуют в качестве автоматических встроенных стабилизаторов. Но помимо этого правительство может проводить по своему усмотрению различные программы материальной помощи, которые являются дополнительными средствами стабилизации.

Однако проведение этих мер связано с фактами политического порядка - программы материальной помощи для кратковременных целей нелегко сократить, когда положение снова улучшается. Политические трудности связаны; с дебатами в парламенте по поводу принятия соответствующих законов. Кроме того, имеет место функциональное запаздывание, то есть лаг между моментом, когда принято решение о каких-либо фискальных мерах, и периодом, когда данные меры станут влиять на занятость, производство или уровень цен. Наиболее активно используются такие дискреционные методы, как изменение налоговых ставок и государственных расходов. Поскольку дискреционная фискальная политика имеет свои недостатки, перечисленные выше, то отдавать ей предпочтение нельзя. Поэтому встроенные стабилизаторы должны сочетаться с мерами дискреционной фискальной политики, нацеленными на обеспечение наиболее полной занятости ресурсов.