Статистика национального богатства

Национальное богатство - совокупность материальных благ, накопленных предшествующим трудом людей, и природных ресурсов, учтённых и вовлечённых в экономический оборот. Национальное имущество овеществлено в материальных благах и воспроизводится трудом человека. Задача статистики национального богатства - характеристика объёма, структуры, динамики и эффективности использования всего богатства и его составных частей. Для изучения состава национального имущества статистика применяет группировки и классификацию. Классификация содержит распределение элементов национального имущества по экономическому назначению. В ней выделяют: 1) Основные фонды (производственные и непроизводственные); 2) Материальные запасы для производства (оборотные фонды); 3) Домашнее (личное) имущество населения. Личное имущество населения - часть национального богатства, находящаяся в собственности населения. Это важнейший показатель благосостояния народа. Статистика изучает тенденции накопления личного имущества, которые обусловлены динамикой доходов, структурой расходов, составом семьи и пр. Состав личного имущества населения классифицируют в зависимости от сроков службы: предметы длительного пользования и краткосрочной службы. По назначению личное имущество делится: 1. товары мебельной группы; 2. хозяйственно-бытовые приборы; 3. культурно-бытовые приборы; 4. хозяйственный инвентарь; 5. индивидуальные средства передвижения; 6. ювелирные изделия; 7. прочие. Для изучения национального имущества также применяются группировки: а) по формам собственности; б) по отраслям экономики; в) по территориальному признаку. В соответствии с классифицируемыми формами собственности выделяют национальное имущество, находящееся в федеральной собственности, собственности субъектов федерации муниципальной собственности, собственности общественных организаций, частной собственности, смешанной российской собственности без участия (с участием) иностранного капитала. Классификация по отраслям экономики характеризует участие каждой отрасли в создании и использовании национального имущества. Основные фонды - совокупность предметов производственного и непроизводственного назначения, которые в неизменной натуральной форме используются в течение длительного времени, постепенно изнашиваясь и теряя свою стоимость. Задачи статистики основных фондов: характеристика объёма и состава основных фондов; изучение динамики основных фондов; характеристика состояния и использования основных фондов. По экономическому назначению основные фонды делятся на производственные и непроизводственные (материальные блага длительного пользования в отраслях непроизводственной сферы, т.е. оборона, культура, и т.п.) Для изучения состава основных фондов используются группировки по формам собственности, по отраслям и по территориям. Большое значение имеет классификация основных фондов: 1. здания; 2. сооружения; 3. передаточные устройства; 4. машины и оборудование; 5. транспортные средства; 6. инструмент; 7. производственный и хозяйственный инвентарь; 8. рабочий и продуктивный скот; 9. многолетние насаждения; 10. капитальные вложения по улучшению земель; 11. прочие основные фонды. Учёт основных фондов ведётся в натуральном и денежном (стоимостном) выражении. Натуральный учёт необходим для расчётов, связанных с воспроизводством основных фондов. Стоимостной учёт ещё более важен. В зависимости от времени, к которому приурочена оценка и от состояния основных фондов различают следующие виды оценок: 1). Полная первоначальная стоимость (фактическая стоимость основных фондов на момент их ввода в эксплуатацию). Она включает затраты на приобретение, транспортировку и монтаж. По этой стоимости основные фонды исчисляются на балансе. 2). Полная восстановительная стоимость - стоимость воспроизводства основных фондов в современных условиях. Определяется путём переоценки. 3). Остаточная стоимость. Отражает реально сохранившуюся стоимость основных фондов. Определяется как разность между полной первоначальной стоимостью и суммой износа. 4). Балансовая стоимость - стоимость основных фондов, по которой они числятся на балансе. По мере функционирования основные фонды изнашиваются. Денежное выражение износа основных фондов называется амортизацией. Для производственных фондов амортизация - это та часть стоимости, которая перенесена на продукцию. По мере полного износа основных фондов в амортизационном фонде должна быть накоплена сумма средств, необходимых для их восстановления. Амортизационные отчисления проводятся по нормам амортизации. Годовая норма амортизации - процентное отношении годовой суммы амортизации к полной среднегодовой стоимости основных фондов:

где

Существует 3 способа расчёта 1) если есть данные на начало и конец года - 2) через среднюю хронологическую: 3) где

В зависимости от цели, которая стоит в процессе изучения динамики основных фондов составляется баланс по полной первоначальной и по остаточной стоимости. Если стоит задача отразить изменение физического объёма основных фондов, то баланс строится по полной первоначальной стоимости. Если же - показать изменение стоимостного объёма, то - по остаточной стоимости. Схема баланса основных фондов по полной первоначальной стоимости включает: 1) наличие основных фондов на начало года; 2) поступило основных фондов в отчётном году; 3) выбыло основных фондов в отчётном году; 4) наличие основных фондов в течение года.

Баланс по остаточной стоимости включает следующие показатели: 1) наличие основных фондов на начало года; 2) поступило основных фондов за год; 3) выбыло основных фондов за год; 4) износ основных фондов за год; 5) наличие основных фондов на конец года.

где

Баланс по полной стоимости показывает изменение производственной мощности предприятий, а баланс по остаточной - изменение реальной остаточной стоимости основных фондов. На основе баланса рассчитываются следующие группы показателей: I. Показатели состояния основных фондов: 1. Коэффициент износа основных фондов (рассчитывается на начало и конец периода). Он характеризует долю той части стоимости основных фондов, которая уже перенесена на продукцию:

2. Коэффициент годности. Рассчитывается на начало и конец периода, характеризует долю стоимости основных фондов, которая ещё не перенесена на продукцию:

а так как II. Показатели движения основных фондов: 1. Коэффициент обновления основных фондов. Характеризует долю новых фондов в общем их объёме на конец года: 2. Коэффициент выбытия основных фондов. Характеризует долю выбывших в течение года основных фондов в общем их объёме на начало года: III. Показатели использования основных фондов: 1. Фондоотдача. Характеризует выпуск продукции на 1 рубль среднегодовой стоимости основных фондов:

где

Задача статистики - проведение анализа динамики фондоотдачи. Для этого используются индексы фондоотдачи переменного, постоянного состава и структурных сдвигов.

На величину этого индекса влияет два фактора: 1) изменение индивидуальных уровней фондоотдачи; 2) изменение доли основных фондов предприятий с разным уровнем фондоотдачи (структурный фактор). Для исключения влияния (2) рассчитывается индекс фиксированного или постоянного состава:

Если индекс фондоотдачи переменного состава больше индекса фиксированного состава, то это значит, что в распределении основных фондов произошли благоприятные структурные сдвиги, т.е. возросла доля предприятий с более высоким уровнем фондоотдачи. Влияние структурных сдвигов на изменение фондоотдачи покажет уровень индекса структурных сдвигов:

Для статистики важно рассчитать дополнительный прирост продукции, полученный за счёт лучшего использования основных фондов. Анализ влияния использования основных фондов на динамику производства продукции:

Статистика ставит задачи: 1)

2)

2. Фондоёмкость. Характеризует уровень затрат основных фондов, приходящихся на единицу продукции. Этот показатель обратен фондоотдаче:

где 3. Фондовооружённость. Отражает объём основных фондов в расчёте на одного рабочего:

где

Пример 1. Имеются следующие данные о наличии и движении основных фондов предприятия за год:

На основе приведенных выше данных построим балансы основных фондов

Состояние основных фондов характеризуется следующими показателями, которые можно определить на начало и конец года. 1. Коэффициент износа основных фондов. Рассчитывается как отношение суммы износа основных фондов на дату к полной первоначальной стоимости основных фондов на эту же дату: на начало года Ктн = 415 + 1660 = 0,25, или 25%; на конец года Ктн = 410 +1845 = 0,22, или 22%. 2. Коэффициент годности. Рассчитывается как отношение остаточной стоимости основных фондов на дату к их полной первоначальной стоимости на эту же дату: на начало года Кгот = 1245 + 1660 = 0,75, или 75%; на конец года Кгот = 1435 + 1845 = 0,78, или 78%. Взаимосвязь между коэффициентами износа и годности: Кжизн +Кгодн= 1(100%). К показателям, характеризующим движение основных фондов, относятся. 1. Коэффициент обновления основных фондов. Рассчитывается как отношение стоимости введенных в действие основных фондов к полной первоначальной стоимости основных фондов на конец года.

2. Коэффициент выбытия основных фондов. Рассчитывается как отношение полной первоначальной стоимости выбывших основных фондов к полной первоначальной стоимости основных фондов на начало года.

Использование основных фондов характеризуется следующими показателями. 1. Фондоотдача. Этот показатель рассчитывается как отношение стоимости продукции в сопоставимых ценах за год (Q) к среднегодовой полной первоначальной стоимости основных фондов (F):

2. Фондоемкость. Это показатель, обратный фондоотдаче, рассчитывается как отношение среднегодовой полной первоначальной стоимости основных фондов к стоимости продукции в сопоставимых ценах за год. е = F Для анализа динамики фондоотдачи и фондоемкости используют систему индексов переменного, постоянного состава и структурных сдвигов. Активной частью основных фондов, непосредственно связанной с производством продукции, является оборудование. Основными показателями статистики оборудования являются показатели использования оборудования по численности, времени, мощности и объему работы. Оборотные фонды входят в состав нефинансовых произведенных активов. Статистика изучает их объем, состав, динамику и эффективность использования. Важнейшими показателями статистики оборотных фондов являются: коэффициенты оборачиваемости и закрепления оборотных фондов, продолжительность одного оборота, материалоемкость продукции, обеспеченность предприятия оборотными фондами и др. Пример 2. В таблице приведены данные за два полугодия (тыс. руб.).

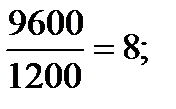

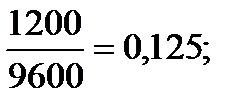

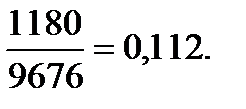

На основе приведенных данных определим. 1. Показатели скорости обращения оборотных фондов: а) коэффициент оборачиваемости: в базисном периоде в отчетном периоде б) коэффициент закрепления оборотных фондов: в базисном периоде в отчетном периоде в) средняя продолжительность одного оборота: в базисном периоде в отчетном периоде 2. Индексы динамики скорости обращения оборотных фондов: а) по числу оборотов б) по продолжительности одного оборота 3. Абсолютное высвобождение оборотных фондов: 1180- 1200 = - 20 тыс. руб. 4. Относительное высвобождение оборотных фондов в результате ускорения их оборачиваемости: (0,122 - 0,125) • 9 676 = - 29,028 тыс. руб.

|

,

, - норма амортизации,

- норма амортизации, - годовая сумма амортизации,

- годовая сумма амортизации, - среднегодовая стоимость основных фондов.

- среднегодовая стоимость основных фондов. :

: :

:

,

, - полная первоначальная стоимость на начало года,

- полная первоначальная стоимость на начало года, - прибыло основных фондов,

- прибыло основных фондов, - выбыло основных фондов,

- выбыло основных фондов, - число полных месяцев в году, в течение которых введённые фонды эксплуатируются в этом году,

- число полных месяцев в году, в течение которых введённые фонды эксплуатируются в этом году, - число полных месяцев в году, оставшихся до конца года со времени выбытия основных фондов.

- число полных месяцев в году, оставшихся до конца года со времени выбытия основных фондов.

,

, - остаточная стоимость,

- остаточная стоимость, - износ за год.

- износ за год. ,

, - износ.

- износ. ,

, , то

, то  (или 100%)

(или 100%)

,

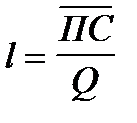

, - фондоотдача,

- фондоотдача, - произведённая продукция.

- произведённая продукция. , Þ

, Þ  ;

;

;

; - в абсолютном выражении;

- в абсолютном выражении; - прирост,

- прирост, - доля.

- доля. - прирост продукции за счёт изменения фондоотдачи.

- прирост продукции за счёт изменения фондоотдачи. - в абсолютном выражении;

- в абсолютном выражении; - прирост,

- прирост, - доля.

- доля.

,

, - фондоёмкость.

- фондоёмкость. ,

, - фондовооружённость,

- фондовооружённость, - среднесписочная численность работников.

- среднесписочная численность работников.  или 20%.

или 20%. , или 11%.

, или 11%.

Q = 1680

Q = 1680  2570 = 0,65 руб.

2570 = 0,65 руб.

.

.