Собственный оборотный капитал корпорации и показатели эффективности использования.

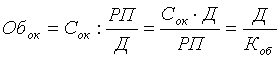

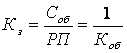

Эффективное использование оборотного капитала играет большую роль в обеспечении нормализации работы предприятия, повышении уровня рентабельности производства и зависит от множества факторов. В современных условиях огромное негативное влияние на изменение эффективности использования оборотных средств и замедление их оборачиваемости оказывают факторы кризисного состояния экономики: · снижение объемов производства и потребительского спроса; · высокие темпы инфляции; · разрыв хозяйственных связей; · нарушение договорной и платежно-расчетной дисциплины; · высокий уровень налогового бремени; · снижение доступа к кредитным вследствие банковских процентов. Все перечисленные факторы влияют на использование оборотного капитала вне зависимости от интересов предприятия. Повышение эффективности использования оборотных средств, на которое оно может активно влиять. К ним относятся: - рациональная организация производственных запасов - сокращение пребывания оборотных средств в незавершенном производстве - эффективная организация обращения. Обобщающим показателем эффективности использования оборотного капитала является показатель его рентабельности, рассчитываемый как соотношение прибыли от реализации продукции (Прп) или иного финансового результата к величине оборотного капитала (Сок): Этот показатель характеризует величину прибыли, получаемую на каждый тенге оборотного капитала и отражает финансовую эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии. Длительность одного оборота (оборачиваемость оборотного капитала) в днях (Обок) определяется делением оборотного капитала Сок на однодневный оборот, определяемый как отношение объема реализации РП к длительности периода в днях Д или же как отношение длительности периода к количеству оборотов Коб. Чем меньше длительность периода обращения или одного оборотного капитала, тем, при прочих равных условиях, предприятию требуется меньше оборотных средств. Скорость оборота характеризует прямой коэффициент оборачиваемости (количество оборотов) за определенный период времени – год, квартал. Число кругооборотов рассчитывается как частное от деления объема реализованной (или товарной) продукции на оборотный капитал, который берется как средняя сумма оборотных средств. Увеличение этого коэффициента означает рост числа оборотов и ведет к тому, что: - растет выпуск продукции или объем реализации на каждый вложенный рубль оборотных средств; - на тот же объем продукции требуется меньшая величина оборотных средств. Обратный коэффициент оборачиваемости или коэффициент загрузки (закрепления) оборотных средств показывает величину оборотных средств, затрачиваемых на каждый тенге реализованной (товарной) продукции и рассчитывается следующим образом: где Кз – коэффициент загрузки

Оборачиваемость оборотных средств может ускоряться или замедляться. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства. Ускорение оборачиваемости ведет к высвобождению части оборотных средств (материальных ресурсов, денежных средств), которые используются либо для нужд производства, либо для накопления на расчетном счете. В конечном итоге улучшается платежеспособность и финансовое состояние. Высвобождение оборотных средств в результате ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение – это прямое уменьшение потребности в оборотных средствах, которое происходит в тех случаях, когда плановый объем производства продукции выполнен при меньшем объеме оборотных средств по сравнению с плановой потребностью. Относительное высвобождение оборотных средств происходит в тех случаях, когда при наличии оборотных средств в пределах плановой потребности обеспечивается перевыполнение плана производства продукции. При этом темп роста объема производства опережает темп роста остатков оборотных средств.

|