Страхування фізичних осіб

Від страхувальників-фізичних осіб за І квартал 2014 року надійшло 2 184,7 млн. грн. валових страхових премій, що на 3,0% більше, ніж за аналогічний період 2013 року. Структура валових страхових премій, які надійшли від фізичних осіб за І квартал 2014 року: 1 754,5 млн. грн. - за видами страхування, іншими, ніж страхування життя (на 4,5% більше, ніж за аналогічний період 2013 року); 430,2 млн. грн. - за видом страхування життя (на 2,7% менше, ніж за аналогічний період 2013 року). Страхові виплати страхувальникам-фізичним особам за І квартал 2014 року становили 695,2 млн. грн. (56,8% від загальних валових виплат), що на 10,2% більше, ніж за відповідний період 2013 року.

Рівень валових страхових виплат фізичним особам (відношення страхових виплат до страхових премій) станом на 31.03.2014 становив 31,8%, що на 2,1 в. п.

Структура страхових платежів та страхових виплат при страхуванні фізичних осіб станом на 31.03.2014 має такий вигляд: - 20,4% всіх страхових премій від громадян становили премії від страхування наземного транспорту (КАСКО) - 445,0 млн. грн.,що на I, 1 млн. грн. (або на 0,2%) більше в порівнянні з відповідною датою 2013 року; від страхування цивільно-правової відповідальності власників наземних транспортних засобів (ОСЦПВ) надійшло 425,9 млн. грн. (або 19,5% всіх страхових премій від громадян), що на 34,3 млн. грн. (або на 7,5%) менше в порівнянні з відповідною датою 2013 року; від страхування життя надійшло 430,2 млн. грн. (або 19,7% всіх страхових премій від громадян), що на II, 9 млн. грн. (або на 2,7%) менше в порівнянні з відповідною датою 2013 року; від медичного страхування (безперервне страхування здоров'я) - 223,8 млн. грн. (або 10,2% всіх страхових премій від громадян), що на 65,1 млн. грн. (або на 41,0%) більше в порівнянні з відповідною датою 2013 року; від страхування від нещасних випадків - 211,3 млн. грн.(або 9,7% всіх страхових премій від громадян), що на 29,1 млн. грн. (або на 16,0%) більше в порівнянні з відповідною датою 2013 року; - основна частина страхових виплат (35,3%) здійснена за договорами страхування наземного транспорту (КАСКО) - 245,3 млн. грн., що на 8,3 млн. грн. (або на 3,5%) більше в порівнянні з відповідною датою 2013 року; частина страхових виплат (28,3%), здійснена за договорами страхування цивільно-правової відповідальності власників наземних транспортних засобів (ОСЦПВ), становить 196,7 млн. грн., що на 18,3 млн. грн. (або на 10,3%) більше в порівнянні з відповідною датою 2013 року; за медичним страхуванням фізичним особам було виплачено 144,8 млн. грн. (або 20,8% від загального розміру страхових виплат/відшкодувань страхувальникам-фізичним особам), що на 23,4 млн. грн. (або на 19,3%) більше в порівнянні з відповідною датою 2013 року. Рівень страхових виплат за договорами страхування наземного транспорту (КАСКО), укладеними зі страхувальниками - фізичними особами, станом на кінець І кварталу 2014 року становив 55,1%, за договорами страхування цивільно-правової відповідальності власників наземних транспортних засобів (ОСЦПВ) - 46,2%, за медичним страхуванням - 64,7%. Кількість укладених договорів страхування з фізичними особами за підсумками І кварталу 2014 року зазнала, зокрема, таких змін: - кількість укладених договорів страхування від нещасних випадків збільшилася на 454,5 тис. одиниць (до 2 281,0 тис. одиниць) у порівнянні з відповідним показником станом на кінець І кварталу 2013 року; - кількість укладених договорів обов'язкового особистого страхування від нещасних випадків на транспорті зменшилася на 3 376 тис. одиниць (до 16 319,9 тис. одиниць) у порівнянні з відповідним показником станом на кінець І кварталу 2013 року; - кількість укладених договорів страхування життя зменшилася на 24,6 тис. одиниць (до 59,1 тис. одиниць), в порівнянні з відповідним показником станом на кінець І кварталу 2013 року; - кількість укладених договорів страхування від вогневих ризиків та ризиків стихійних явищ збільшилася на 60,3 тис. одиниць (до 641,2 тис. одиниць), у порівнянні з відповідним показником станом на кінець І кварталу 2013 року. Отже, обсяг страхових премій від фізичних осіб за результатами І кварталу 2013 року (2 184,7 млн. грн.) збільшився на 3,0% в порівнянні з відповідним показником станом на кінець І кварталу 2013 року. За результатами І кварталу 2014 року існує тенденція щодо збільшення обсягу страхових виплат фізичним особам. Основні показники автострахування Динаміка основних показників страхування автотранспорту - страхування наземного транспорту (КАСКО), страхування цивільно-правової відповідальності власників наземних транспортних засобів (ОСЦПВ) та страхування цивільно-правової відповідальності власників наземних транспортних засобів ("Зелена картка") - наведена в таблиці 10.

Згідно з даними таблиці 2.10, станом на 31.03.2014 обсяг валових страхових премій з автострахування (КАСКО, ОСЦПВ, «Зелена картка») зменшився на 9,6%, а обсяг валових страхових виплат збільшився на 9,1%. При цьому частка валових страхових премій та валових страхових виплат страхування цивільно- правової відповідальності власників наземних транспортних засобів (ОСЦПВ) в автострахуванні становить 39,1% та 37,2% (відповідно). Структура валових страхових платежів та валових страхових виплат у секторі автострахування представлена на рисунках 10, 11. Надходження валових страхових премій при страхуванні наземного транспорту (КАСКО) за І квартал 2014 року зменшилося на 14,7% у порівнянні з аналогічним періодом 2013 року і становило 725,3 млн. грн., при страхуванні цивільно-правової відповідальності власників наземних транспортних засобів (ОСЦПВ) обсяг валових страхових премій зменшився на 6,9% і становив 536,1 млн. грн. Валові страхові платежі (премії, внески) при страхуванні життя за І квартал 2014 року становили 559,4 млн. грн., що на 18,1% більше, ніж за аналогічний період 2013 року (І квартал 2013 р. - 473,5 млн. грн.). Структура валових надходжень страхових платежів (премій, внесків) за І квартал 2014 року: 430,2 млн. грн. (або 76,9%) - що надійшли від фізичних осіб; 129,2 млн. грн. (або 23,1%) - що надійшли від юридичних осіб. У І кварталі 2014 року на 42,5% зменшилася кількість застрахованих фізичних осіб (600 560 застрахованих фізичних осіб у І кварталі 2013 року у порівнянні з 345 088 застрахованими фізичними особами протягом І кварталу 2014 року). Станом на 31.03.2014 застраховано 4 585 751 фізичних осіб. Структура валових страхових премій та виплат із страхування життя зображена на рисунках 2.4 та 2.5.

Обсяги надходжень валових страхових платежів та валових страхових виплат за 2011 - 2013 рр., І кв. 2014 р. зображено на рис. 2.6.

Обсяг валових страхових виплат із страхування життя за 1 квартал 2014 року становив 44,9 млн. грн., що на 50,7% більше в порівнянні з відповідним періодом 2013 року. За І квартал 2014 року величина зміни резервів із страхування життя становила 570,6 млн. грн. (таблиця 11). 8 СК "Life" за підсумками І кварталу 2014 року отримали від'ємне значення приросту резервів із страхування життя, що пов'язано з достроковим розірванням договорів страхування. Приріст резервів із страхування життя у двох страхових компаніях "Life" у І кварталі 2014 року становив 220,0 та 112,9 млн. грн. (37,3%, та 19,1% від загального приросту резервів відповідно) Таблиця 2.11 Зміна резервів із страхування життя за І квартал 2013-2014 рр.

Перестрахування На рис. 2.7 представлено структуру перестрахування ризиків у нерезидентів у І кварталі 2014 року. Від загальної суми сплачених часток страхових премій на перестрахування нерезидентам найбільше сплачено до Німеччини - 36,3%, Російської Федерації - 19,8% та Великобританії - 13,9%.

Структура перестрахування ризиків у нерезидентів у І кварталі 2014 року перерозподілилися на користь таких країн, як: Німеччини (з 27,8% до 36,3%), Великої Британії (з 12,4% до 13,9%) та Австрії (з 4,4% до 6,4%) за рахунок зменшення частки страхових платежів Російської Федерації (з 26,1% до 19,8%), Швейцарії (з 9,9% до 8,4%), США (з 4,9% до 3,2%).

|

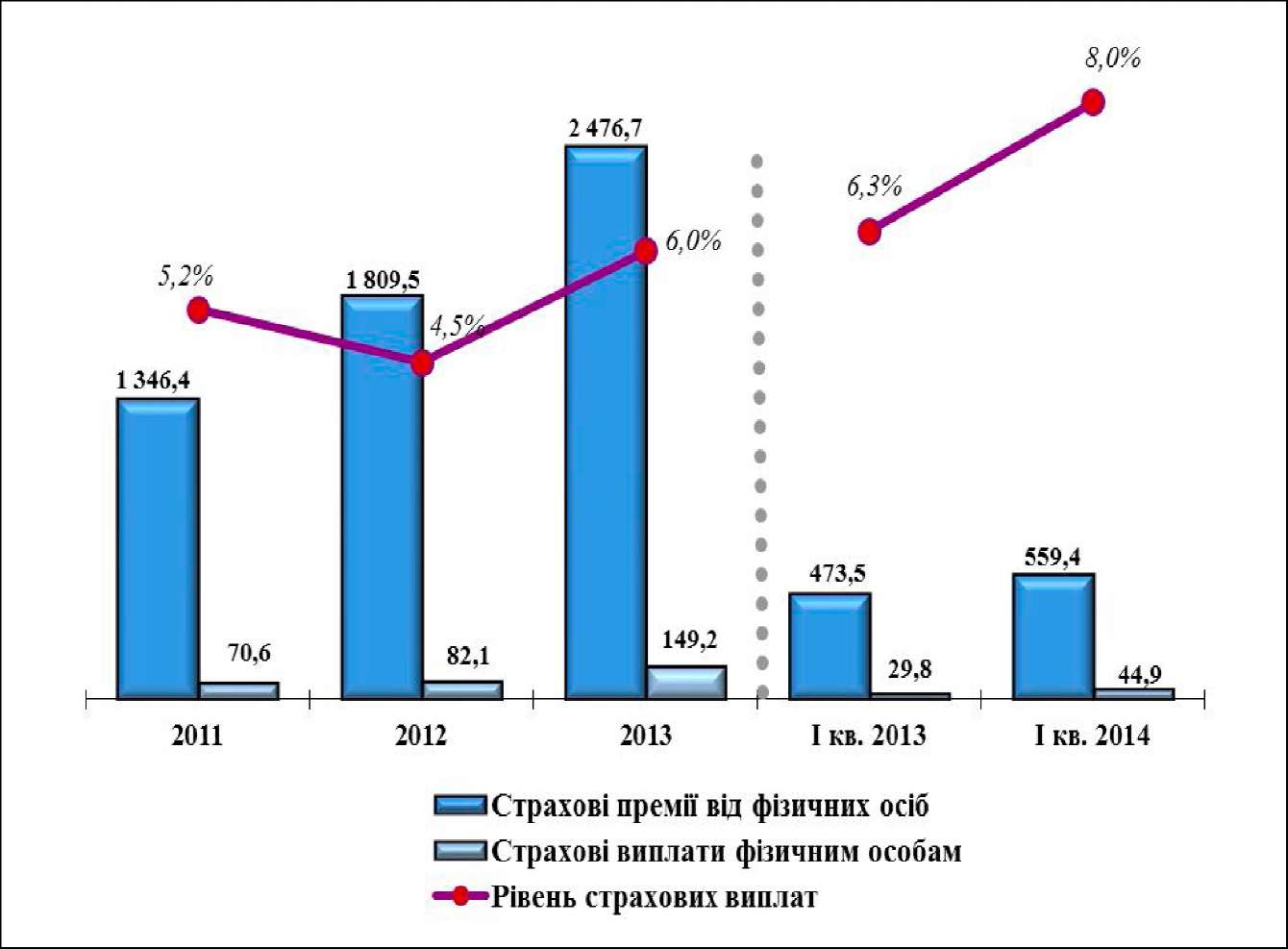

Рис. 2.4. Динаміка страхових платежів, виплат та рівня страхових виплат у секторі страхування фізичних осіб за 2011 - 2013 рр., І кв. 2014 р. (млн. грн.)

Рис. 2.4. Динаміка страхових платежів, виплат та рівня страхових виплат у секторі страхування фізичних осіб за 2011 - 2013 рр., І кв. 2014 р. (млн. грн.)

Рис. 2.6. Динаміка страхових премій та страхових виплат із страхування життя за 2011 - 2013 рр., І кв. 2014р. (млн. грн.)

Рис. 2.6. Динаміка страхових премій та страхових виплат із страхування життя за 2011 - 2013 рр., І кв. 2014р. (млн. грн.)

Рис. 2.7. Частка страхових платежів, яка належить перестраховику- нерезиденту станом на 31.03.2014 (млн. грн.)

Рис. 2.7. Частка страхових платежів, яка належить перестраховику- нерезиденту станом на 31.03.2014 (млн. грн.)