Анализ деятельности банка.

Для анализа деятельности банка выбран ОАО «Сбербанк России».

Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46,4% вкладов населения, 34,7% кредитов физическим лицам и 33,9% кредитов юридическим лицам.

Проведем анализ бухгалтерского баланса и отчета о финансовых результатах ОАО «Сбербанк России».

Анализ бухгалтерского баланса ОАО «Сбербанк России» представлен в табл. 2.3.1.

Анализ отчета о финансовых результатах ОАО «Сбербанк России» представлен в табл. 2.3.2.

Таблица 2.3.1. Анализ бухгалтерского баланса ОАО «Сбербанк России»

|

| Наименование статьи

| Данные на 01.08.2014

| Данные на 01.12.2014

| Абсолютное изменение

| Относительное изменение

| Удельный вес на 01.08.2014

| Удельный вес на 01.12.2014

| Изменение удельных весов

| | | | | I

| Активы

| | | | | | | | | |

| Денежные средства

| 557 371 080

| 582 299 657

| 24 928 577

| 4,47%

| 3,21%

| 2,94%

| -0,27%

| | |

| Средства кредитных организаций в Центральном банке Российской Федерации

| 502 675 254

| 547 749 601

| 45 074 347

| 8,97%

| 2,89%

| 2,77%

| -0,13%

| | | 2.1.

| Обязательные резервы

| 133 168 541

| 136 300 787

| 3 132 246

| 2,35%

| 0,77%

| 0,69%

| -0,08%

| | |

| Средства в кредитных организациях

| 65 884 678

| 342 071 270

| 276 186 592

| 419,20%

| 0,38%

| 1,73%

| 1,35%

| | |

| Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток

| 119 702 721

| 512 406 841

| 392 704 120

| 328,07%

| 0,69%

| 2,59%

| 1,90%

| | |

| Чистая ссудная задолженность

| 13 229 521 769

| 14 796 116 471

| 1 566 594 702

| 11,84%

| 76,16%

| 74,72%

| -1,44%

| | |

| Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи

| 1 783 021 488

| 1 838 930 358

| 55 908 870

| 3,14%

| 10,26%

| 9,29%

| -0,98%

| | | 6.1.

| Инвестиции в дочерние и зависимые организации

| 375 701 829

| 403 742 279

| 28 040 450

| 7,46%

| 2,16%

| 2,04%

| -0,12%

| | |

| Чистые вложения в ценные бумаги, удерживаемые до погашения

| 381 509 274

| 373 474 248

| -8 035 026

| -2,11%

| 2,20%

| 1,89%

| -0,31%

| | |

| Требования по текущему налогу на прибыль

| 69 068

| 366 798

| 297 730

| 431,07%

| 0,00%

| 0,00%

| 0,00%

| | |

| Отложенный налоговый актив

|

|

|

| 0,00%

| 0,00%

| 0,00%

| 0,00%

| | |

| Основные средства, нематериальные активы и материальные запасы

| 471 000 969

| 470 399 980

| -600 989

| -0,13%

| 2,71%

| 2,38%

| -0,34%

| | |

| Прочие активы

| 260 013 902

| 337 339 986

| 77 326 084

| 29,74%

| 1,50%

| 1,70%

| 0,21%

| | |

| Всего активов

| 17 370 770 203

| 19 801 155 210

| 2 430 385 007

| 13,99%

| 100,00%

| 100,00%

| 0,00%

| | | II

| Пассивы

| | | | |

|

| | | |

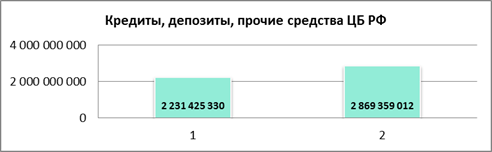

| Кредиты, депозиты и прочие средства Центрального банка Российской Федерации

| 2 231 425 330

| 2 869 359 012

| 637 933 682

| 28,59%

| 12,85%

| 14,49%

| 1,65%

| | |

| Средства кредитных организаций

| 631 612 929

| 658 823 454

| 27 210 525

| 4,31%

| 3,64%

| 3,33%

| -0,31%

| | |

| Средства клиентов, не являющихся кредитными организациями

| 11 768 082 800

| 13 040 478 804

| 1 272 396 004

| 10,81%

| 67,75%

| 65,86%

| -1,89%

| | | 15.1

| Вклады (средства) физических лиц и индивидуальных предпринимателей

| 7 545 575 545

| 7 847 294 339

| 301 718 794

| 4,00%

| 43,44%

| 39,63%

| -3,81%

| | |

| Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток

| 73 834 947

| 458 142 649

| 384 307 702

| 520,50%

| 0,43%

| 2,31%

| 1,89%

| | |

| Выпущенные долговые обязательства

| 389 335 744

| 450 062 169

| 60 726 425

| 15,60%

| 2,24%

| 2,27%

| 0,03%

| | |

| Обязательство по текущему налогу на прибыль

|

|

|

| 0,00%

| 0,00%

| 0,00%

| 0,00%

| | |

| Отложенное налоговое обязательство

| 15 064 374

| 18 701 403

| 3 637 029

| 24,14%

| 0,09%

| 0,09%

| 0,01%

| | |

| Прочие обязательства

| 216 139 244

| 220 490 545

| 4 351 301

| 2,01%

| 1,24%

| 1,11%

| -0,13%

| | |

| Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон

| 26 630 896

| 35 487 371

| 8 856 475

| 33,26%

| 0,15%

| 0,18%

| 0,03%

| | |

| Всего обязательств

| 15 352 126 264

| 17 751 545 407

| 2 399 419 143

| 15,63%

| 88,38%

| 89,65%

| 1,27%

| | | III

| Источники собственных средств

| | | | |

|

| | | |

| Средства акционеров (участников)

| 67 760 844

| 67 760 844

|

| 0,00%

| 0,39%

| 0,34%

| -0,05%

| | |

| Собственные акции (доли), выкупленные у акционеров (участников)

|

|

|

| 0,00%

| 0,00%

| 0,00%

| 0,00%

| | |

| Эмиссионный доход

| 228 054 226

| 228 054 226

|

| 0,00%

| 1,31%

| 1,15%

| -0,16%

| | |

| Резервный фонд

| 3 527 429

| 3 527 429

|

| 0,00%

| 0,02%

| 0,02%

| 0,00%

| | |

| Переоценка по справедливой стоимости ценных бумаг, имещихся в наличии для продажи, уменьшенная на отложенное налоговое обязательство (увеличенная на отложенный налоговый актив)

| -69 029 661

| -108 912 398

| -39 882 737

| 57,78%

| -0,40%

| -0,55%

| -0,15%

| | |

| Переоценка основных средств, уменьшенная на отложенное налоговое обязательство

| 78 192 471

| 75 817 258

| -2 375 213

| -3,04%

| 0,45%

| 0,38%

| -0,07%

| | |

| Нераспределенная прибыль (непокрытые убытки) прошлых лет

| 1 488 060 677

| 1 488 372 286

| 311 609

| 0,02%

| 8,57%

| 7,52%

| -1,05%

| | |

| Неиспользованная прибыль (убыток) за отчетный период

| 222 077 953

| 294 990 158

| 72 912 205

| 32,83%

| 1,28%

| 1,49%

| 0,21%

| | |

| Всего источников собственных средств

| 2 018 643 939

| 2 049 609 803

| 30 965 864

| 1,53%

| 11,62%

| 10,35%

| -1,27%

| | | IV

| Внебалансовые обязательства

| | | | | | | | | |

| Безотзывные обязательства кредитной организации

| 6 379 679 014

| 8 613 221 537

| 2 233 542 523

| 35,01%

| | | | | |

| Выданные кредитной организацией гарантии и поручительства

| 1 614 586 951

| 1 549 509 363

| -65 077 588

| -4,03%

| | | | | |

| Условные обязательства некредитного характера

| 4 237 087

| 4 237 087

|

| 0,00%

| | | | |

Графически изменение активов, обязательств, кредитов, депозитов и прочих средств ЦБ РФ, а также неиспользованной прибыли (убытка) представлены на рис. 2.3.1, 2.3.2, 2.3.3, 2.3.4 соответственно. (1 – Было, 2 – Стало)

Рисунок 2.3.1.

Рисунок 2.3.2.

Рисунок 2.3.3.

Рисунок 2.3.4.

Таблица 2.3.1. Анализ отчета о финансовых результатах ОАО «Сбербанк России

| Наименование статьи

| Данные на 01.07.2014

| Данные на 01.01.2015

| Абсолютное изменение

| Относительное изменение

| | | | | Глава I. ДОХОДЫ

| 7 550 238 913

| 44 841 808 437

| 37 291 569 524

| 493,91%

| | | А. От банковских операций и других сделок

| 922 306 632

| 2 128 447 000

| 1 206 140 368

| 130,77%

| | | Раздел 1. Процентные доходы

| 743 086 494

| 1 586 513 206

| 843 426 712

| 113,50%

| | | 1. По предоставленным кредитам

| 671 956 960

| 1 441 010 720

| 769 053 760

| 114,45%

| | | 2. По прочим размещенным средствам

| 6 889 134

| 15 886 187

| 8 997 053

| 130,60%

| | | 3. По денежным средствам на счетах

| 17 139

| 70 903

| 53 764

| 313,69%

| | | 4. По депозитам размещенным

| 121 388

| 291 464

| 170 076

| 140,11%

| | | 5. По вложениям в долговые обязательства (кроме векселей)

| 64 101 873

| 129 253 932

| 65 152 059

| 101,64%

| | | 6. По учтенным векселям

|

|

|

| 0,00%

| | | Раздел 2. Другие доходы от банковских операций и других сделок

| 179 220 138

| 541 933 794

| 362 713 656

| 202,38%

| | | 1. Доходы от открытия и ведения банковских счетов, расчетного и кассового обслуживания клиентов

| 93 498 521

| 207 372 267

| 113 873 746

| 121,79%

| | | 2. Доходы от купли-продажи иностранной валюты в наличной и безналичной формах

| 65 208 095

| 289 303 931

| 224 095 836

| 343,66%

| | | 3. Доходы от выдачи банковских гарантий и поручительств

| 4 409 439

| 9 935 738

| 5 526 299

| 125,33%

| | | 4. Доходы от проведения других сделок

| 16 104 083

| 35 321 858

| 19 217 775

| 119,33%

| | | Б. Операционные доходы

| 6 618 849 705

| 42 669 476 352

| 36 050 626 647

| 544,67%

| | | Раздел 3. Доходы от операций с ценными бумагами, кроме процентов, дивидендов и переоценки

| 203 625 688

| 386 634 823

| 183 009 135

| 89,88%

| | | 1. Доходы от операций с приобретенными ценными бумагами

| 203 604 642

| 386 584 615

| 182 979 973

| 89,87%

| | | 2. Доходы от операций с выпущенными ценными бумагами

| 21 046

| 50 208

| 29 162

| 138,56%

| | | Раздел 4. Доходы от участия в капитале других организаций

| 748 451

| 5 114 565

| 4 366 114

| 583,35%

| | | 1. Дивиденды от вложений в акции

| 56 898

| 1 386 919

| 1 330 021

| 2337,55%

| | | 2. Дивиденды от вложений в акции дочерних и зависимых обществ

| 329 528

| 3 165 621

| 2 836 093

| 860,65%

| | | 3. Доходы от участия в хозяйственных обществах (кроме акционерных)

|

|

|

| 0,00%

| | | 4. Доходы от участия в дочерних и зависимых хозяйственных обществах (кроме акционерных)

| 362 025

| 562 025

| 200 000

| 55,24%

| | | Раздел 5. Положительная переоценка

| 5 565 566 949

| 39 579 480 651

| 34 013 913 702

| 611,15%

| | | 1. Положительная переоценка ценных бумаг, средств в иностранной валюте, драгоценных металлов

| 5 565 454 722

| 39 575 669 789

| 34 010 215 067

| 611,09%

| | | 2. Доходы от применения встроенных производных инструментов, не отделяемых от основного договора (балансовый счет № 70605, при составлении годовой бухгалтерской (финансовой) отчетности балансовый счет № 70705)

| 112 227

| 3 810 862

| 3 698 635

| 3295,67%

| | | Раздел 6. Другие операционные доходы

| 848 908 617

| 2 698 246 313

| 1 849 337 696

| 217,85%

| | | 1. Доходы от производных финансовых инструментов (балансовый счет № 70613, при составлении годовой бухгалтерской (финансовой) отчетности балансовый счет № 70713)

| 105 789 905

| 809 014 801

| 703 224 896

| 664,74%

| | | 2. Комиссионные вознаграждения

| 24 888 481

| 57 584 089

| 32 695 608

| 131,37%

| | | 3. Другие операционные доходы

| 718 230 231

| 1 831 647 423

| 1 113 417 192

| 155,02%

| | | В. Прочие доходы

| 9 082 576

| 43 885 085

| 34 802 509

| 383,18%

| | | Раздел 7. Прочие доходы

| 9 082 576

| 43 885 085

| 34 802 509

| 383,18%

| | | 1. Штрафы, пени, неустойки

| 4 153 099

| 11 705 041

| 7 551 942

| 181,84%

| | | 2. Доходы прошлых лет, выявленные в отчетном году

| 4 232 666

| 28 536 342

| 24 303 676

| 574,19%

| | | 3. Другие доходы, относимые к прочим

| 696 811

| 3 643 702

| 2 946 891

| 422,91%

| | | Глава II. РАСХОДЫ

| 7 363 823 097

| 44 536 105 208

| 37 172 282 111

| 504,80%

| | | А. По банковским операциям и другим сделкам

| 367 922 007

| 987 643 778

| 619 721 771

| 168,44%

| | | Раздел 1. Процентные расходы

| 312 976 533

| 702 309 290

| 389 332 757

| 124,40%

| | | 1. По полученным кредитам

| 36 599 585

| 121 770 880

| 85 171 295

| 232,71%

| | | 2. По денежным средствам на банковских счетах клиентов - юридических лиц

| 17 481 421

| 37 984 919

| 20 503 498

| 117,29%

| | | 3. По депозитам юридических лиц

| 50 224 256

| 127 155 615

| 76 931 359

| 153,18%

| | | 4. По прочим привлеченным средствам юридических лиц

| 45 039 148

| 94 705 785

| 49 666 637

| 110,27%

| | | 5. По денежным средствам на банковских счетах клиентов - физических лиц

| 6 042 538

| 13 037 901

| 6 995 363

| 115,77%

| | | 6. По депозитам клиентов - физических лиц

| 144 469 346

| 281 425 890

| 136 956 544

| 94,80%

| | | 7. По прочим привлеченным средствам клиентов - физических лиц

|

|

|

| 0,00%

| | | 8. По выпущенным долговым обязательствам

| 13 120 239

| 26 228 300

| 13 108 061

| 99,91%

| | | Раздел 2. Другие расходы по банковским операциям и другим сделкам

| 54 945 474

| 285 334 488

| 230 389 014

| 419,30%

| | | 1. Расходы по купле-продаже иностранной валюты в наличной и безналичной формах

| 53 856 966

| 281 057 897

| 227 200 931

| 421,86%

| | | 2. Расходы по проведению других сделок

| 1 088 508

| 4 276 591

| 3 188 083

| 292,89%

| | | Б. Операционные расходы

| 6 947 999 731

| 43 431 142 124

| 36 483 142 393

| 525,09%

| | | Раздел 3. Расходы по операциям с ценными бумагами, кроме процентов и переоценки

| 213 147 555

| 401 714 605

| 188 567 050

| 88,47%

| | | 1. Расходы по операциям с приобретенными ценными бумагами

| 213 147 555

| 401 714 605

| 188 567 050

| 88,47%

| | | 2. Расходы по операциям с выпущенными ценными бумагами

|

|

|

| 0,00%

| | | Раздел 4. Отрицательная переоценка

| 5 585 587 606

| 39 427 304 974

| 33 841 717 368

| 605,88%

| | | 1. Отрицательная переоценка ценных бумаг, средств в иностранной валюте, драгоценных металлов

| 5 585 438 263

| 39 423 929 578

| 33 838 491 315

| 605,83%

| | | 2. Расходы от применения встроенных производных инструментов, не отделяемых от основного договора (балансовый счет № 70610, при составлении годовой бухгалтерской (финансовой) отчетности - балансовый счет № 70710)

| 149 343

| 3 375 396

| 3 226 053

| 2160,16%

| | | Раздел 5. Другие операционные расходы

| 911 663 378

| 3 015 735 403

| 2 104 072 025

| 230,79%

| | | 1. Расходы по производным финансовым инструментам (балансовый счет № 70614, при составлении годовой бухгалтерской (финансовой) отчетности - балансовый счет № 70714)

| 92 324 841

| 867 346 536

| 775 021 695

| 839,45%

| | | 2. Комиссионные сборы

| 9 989 386

| 22 954 818

| 12 965 432

| 129,79%

| | | 3. Другие операционные расходы

| 809 349 151

| 2 125 434 049

| 1 316 084 898

| 162,61%

| | | Раздел 6. Расходы, связанные с обеспечением деятельности кредитной организации

| 237 601 192

| 586 387 142

| 348 785 950

| 146,79%

| | | 1. Расходы на содержание персонала

| 109 712 788

| 244 116 498

| 134 403 710

| 122,51%

| | | 2. Амортизация

| 23 490 178

| 46 643 256

| 23 153 078

| 98,56%

| | | 3. Расходы, связанные с содержанием (эксплуатацией) имущества и его выбытием

| 56 064 884

| 166 744 135

| 110 679 251

| 197,41%

| | | 4. Организационные и управленческие расходы

| 48 333 342

| 128 883 253

| 80 549 911

| 166,65%

| | | В. Прочие расходы

| 7 003 932

| 23 049 354

| 16 045 422

| 229,09%

| | | Раздел 7. Прочие расходы

| 7 003 932

| 23 049 354

| 16 045 422

| 229,09%

| | | 1. Штрафы, пени, неустойки

| 129 638

| 271 479

| 141 841

| 109,41%

| | | 2. Расходы прошлых лет, выявленные в отчетном году

| 2 104 911

| 10 380 475

| 8 275 564

| 393,16%

| | | 3. Другие расходы, относимые к прочим

| 4 769 383

| 12 397 400

| 7 628 017

| 159,94%

| | | Раздел 8. Налог на прибыль

| 40 897 427

| 94 269 952

| 53 372 525

| 130,50%

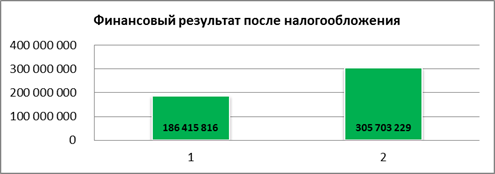

| | | III. ФИНАНСОВЫЙ РЕЗУЛЬТАТ после налогообложения

| 186 415 816

| 305 703 229

| 119 287 413

| 63,99%

| | Графически изменение доходов, операционных доходов, положительной переоценки, расходов, операционных расходов, отрицательной переоценки, а также финансового результата после налогообложения представлены на рис. 2.3.5, 2.3.6, 2.3.7, 2.3.8, 2.3.9, 2.3.10, 2.3.11. соответственно. (1 – Было, 2 – Стало)

Рисунок 2.3.5.

Рисунок 2.3.6.

Рисунок 2.3.7.

Рисунок 2.3.8.

Рисунок 2.3.9.

Рисунок 2.3.10.

Рисунок 2.3.11.

Первичное исследование полученного баланса показывает, что по большинству статей наблюдается рост. Так, кредиты, депозиты и прочие средства Центрального банка Российской Федерации увеличились на 28,59%, финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток, увеличились на 520,5%, что оказало влияние на рост обязательств на 15,63%. Стоит отметить, что увеличилась неиспользованная прибыль на 32,83%, а баланс предприятия вырос на 14%.

Доходы ОАО «Сбербанк России» увеличились на 493,9%, но и расходы также увеличились на 504,8%. Такое сильное изменение произошло в первую очередь за счет увеличения, как операционных доходов, так и операционных расходов, на которые, в свою очередь, повлияла положительная и отрицательная переоценка соответственно. Отметим, что финансовый результат после налогообложения увеличился на 63,99%.

2.4. Анализ деятельности банка по модели CAMEL.

Бухгалтерский баланс представлен в табл.2.4.1.

Таблица 2.4.1. Бухгалтерский баланс.

| Структура баланса

| начало периода

| конец периода

| Показатель

| начало периода

| конец периода

| | Денежные средства и счета в ЦБ

| 900 182

| 1 072 217

| Процентные доходы

| 1 263 357

| 1 301 258

| | Кредиты банкам

| 237 733

| 253 951

| Процентные расходы

| 725 641

| 754 667

| | Ценные бумаги

| 1 845 326

| 1 475 437

| Комиссионные доходы

| 519 015

| 524 205

| | Кредиты долгосрочные

| 4 285 182

| 5 177 321

| Комиссионные расходы

| 397 949

| 405 908

| | Кредиты краткосрочные

| 590 882

| 879 443

| Операционные (прочие) доходы

| 178 723

| 184 085

| | Кредиты просроченные

| 443 584

| 58 657

| Операционные расходы

| 219 834

| 226 429

| | Требования по факторингу

| 498 700

| 1 123 984

| Прибыль до н/обложения

| 617 671

| 622 544

| | Итого активов, приносящих доход

| 7 901 407

| 8 968 793

| Налог на прибыль

| 123 534

| 124 509

| | Итого Актив

| 8 801 589

| 10 041 010

| Чистая прибыль

| 494 137

| 498 035

| | Средства банков

| 656 956

| 902 860

| | | | | Срочные средства долгосрочные

| 3 615 797

| 4 270 979

| | | | | Срочные средства краткосрочные

| 713 680

| 1 010 966

| | | | | Текущие счета

| 1 730 876

| 2 151 068

| | | | | Выпущенные ценные бумаги

| 228 267

| 374 239

| | | | | Прочие

| 856 013

| 95 882

| | | | | Итого привлеченных средств

| 7 801 589

| 8 805 994

| | | | | Основной капитал

| 400 000

| 348 661

| | | | | Нераспределённая прибыль

| 600 000

| 886 355

| | | | | Итого собственного капитала

| 1 000 000

| 1 235 016

| | | | | Итого Пассив

| 8 801 589

| 10 041 010

| | | |

Проведем расчет финансовых показателей. Результаты представлены в таблице 2.4.2.

Таблица 2.4.2. Финансовые показатели

| Наименование показателя

| Обозначение показателя

| Рекомендуемые значения

| начало периода

| конец периода

| Изме-нение

| Характер изменения

| | Коэффициент достаточности капитала

| К1

| 0,15-0,20

| 0,11

| 0,12

| 8,26%

| улучшение

| | Коэффициент достаточности капитала

| К2

| 0,25-0,30

| 0,13

| 0,14

| 9,42%

| улучшение

| | Коэффициент достаточности капитала

| К3

| 0,25-0,30

| 0,13

| 0,14

| 8,80%

| улучшение

| | Коэффициент достаточности капитала

| К4

| 0,15-0,50

| 0,40

| 0,28

| -29,42%

| нейтральное

| | Уровень доходных активов

| А1

| 0,76-0,83

| 0,90

| 0,89

| -0,50%

| улучшение

| | Коэффициент защищённости от риска

| А2

| -

| 0,06

| 0,11

| 76,89%

| улучшение

| | Уровень активов с повышенным риском

| А3

| -

| 0,34

| 0,29

| -15,53%

| улучшение

| | Уровень сомнительной задолженности

| А4

| А4max=0,05

| 0,09

| 0,01

| -89,35%

| улучшение

| | Общая кредитная активность

| М1

| 0,55-0,80

| 0,63

| 0,63

| 0,46%

| нейтральное

| | Инвестиционная активность

| М2

| -

| 0,21

| 0,15

| -29,91%

| нейтральное

| | Коэффициент использования привлечённых средств

| М3

| 0,8

| 0,71

| 0,72

| 1,54%

| улучшение

| | Коэффициент рефинансирования

| М4

|

| 2,76

| 3,56

| 28,65%

| нейтральное

| | Коэффициент размещения средств

| М5

| -

| 0,99

| 0,98

| -0,56%

| нейтральное

| | Коэффициент доступа банка к внешним источникам финансирования

| М6

| М6max=0,40

| 0,08

| 0,10

| 21,76%

| улучшение

| | Доля расходов в доходах

| М7

| 0,00-0,95

| 0,69

| 0,69

| 0,75%

| нейтральное

| | Коэффициент рентабельности активов

| Д1

| 0,0075-0,015

| 0,06

| 0,05

| -11,65%

| нейтральное

| | Коэффициент рентабельности основного капитала

| Д2

| -

| 1,24

| 1,43

| 15,63%

| улучшение

| | Коэффициент уровня процентной маржи

| Д3

| -

| 0,07

| 0,06

| -10,45%

| улучшение

| | Коэффициент уровня административно-хозяйственных расходов

| Д4

| -

| 0,03

| 0,03

| -9,26%

| улучшение

| | Д3-Д4

| Д3-Д4

| -

| 0,04

| 0,04

| -11,27%

| улучшение

| | Коэффициент доходности кредитных операций

| Д5

| -

| 0,01

| 0,01

| -10,13%

| нейтральное

| | Коэффициент уровня «резервов первой очереди»

| Л1

| 0,03-0,07

| 0,29

| 0,26

| -9,12%

| нейтральное

| | Коэффициент уровня «резервов второй очереди»

| Л2

| 0,08-0,12

| 0,32

| 0,28

| -11,90%

| улучшение

| | Коэффициент уровня высоколиквидных активов

| Л3

| 0,12-0,15

| 0,11

| 0,11

| 1,22%

| нейтральное

| | Коэффициент ликвидности

| Л4

| 0,15-0,20

| 0,13

| 0,13

| 2,30%

| нейтральное

| | Коэффициент ликвидности

| Л5

|

| 1,01

| 1,02

| 0,56%

| нейтральное

| | Рентабельность активов

| ROA

| -

| 0,06

| 0,05

| -11,65%

| ухудшение

| | Рентабельность капитала

| ROE

| -

| 1,24

| 1,43

| 15,63%

| улучшение

|

Проведенный анализ показывает, что такие показатели как коэффициент достаточности капитала (К1), коэффициент уровня высоколиквидных активов (Л3) и коэффициент ликвидности (Л4) находятся близко к норме, но требуют увеличения. Также требуют увеличения коэффициент достаточности капитала (К2) и (К3), коэффициент доступа банка к внешним источникам финансирования (М6) и коэффициент доходности кредитных операций (Д5). Уровень доходных активов (А1), коэффициент рефинансирования (М4), коэффициент размещения средств (М5) и коэффициент ликвидности (Л5) находятся близко к норме, но требуют уменьшения. Уменьшения также требуют такие показатели как коэффициент рентабельности активов (Д1), коэффициент уровня «резервов первой очереди» (Л1), коэффициент уровня «резервов второй очереди» (Л2). Остальные показатели находятся в норме.

Композиция из абстрактных геометрических фигур Данная композиция состоит из линий, штриховки, абстрактных геометрических форм...

|

Важнейшие способы обработки и анализа рядов динамики Не во всех случаях эмпирические данные рядов динамики позволяют определить тенденцию изменения явления во времени...

|

ТЕОРЕТИЧЕСКАЯ МЕХАНИКА Статика является частью теоретической механики, изучающей условия, при которых тело находится под действием заданной системы сил...

|

Теория усилителей. Схема Основная масса современных аналоговых и аналого-цифровых электронных устройств выполняется на специализированных микросхемах...

|

Тактические действия нарядов полиции по предупреждению и пресечению групповых нарушений общественного порядка и массовых беспорядков В целях предупреждения разрастания групповых нарушений общественного порядка (далееГНОП) в массовые беспорядки подразделения (наряды) полиции осуществляют следующие мероприятия...

Механизм действия гормонов а) Цитозольный механизм действия гормонов. По цитозольному механизму действуют гормоны 1 группы...

Алгоритм выполнения манипуляции Приемы наружного акушерского исследования. Приемы Леопольда – Левицкого. Цель...

|

Эндоскопическая диагностика язвенной болезни желудка, гастрита, опухоли Хронический гастрит - понятие клинико-анатомическое, характеризующееся определенными патоморфологическими изменениями слизистой оболочки желудка - неспецифическим воспалительным процессом...

Признаки классификации безопасности Можно выделить следующие признаки классификации безопасности.

1. По признаку масштабности принято различать следующие относительно самостоятельные геополитические уровни и виды безопасности.

1.1. Международная безопасность (глобальная и...

Прием и регистрация больных Пути госпитализации больных в стационар могут быть различны. В центральное приемное отделение больные могут быть доставлены:

1) машиной скорой медицинской помощи в случае возникновения острого или обострения хронического заболевания...

|

|