Метод АВС-анализа

Алгоритм анализа по методу ABC состоит в том, что вся номенклатура материальных ресурсов (в процессе снабжения и производства) и готовой продукции (в процессе сбыта) располагается в порядке убывания суммарной стоимости всех позиций на складах предприятия. При этом цену единицы ресурса умножают на его количество, потребляемое в рассматриваемом периоде, после чего производится ранжирование в порядке убывания этих величин. Затем подразделяют все позиции номенклатуры на три группы- A,B и C. Позиции номенклатуры, отнесенные к группе A- немногочисленны, но на них приходится преобладающая часть денежных средств, вложенных в запасы, поэтому эти позиции требуют детального планирования, постоянного учета и контроля их наличия. Для каждой позиции этой группы определяют оптимальные параметры системы управления запасами. К группе B относятся позиции номенклатуры, занимающие среднее положение в формировании запасов склада. По сравнению с позициями номенклатуры группы A они требуют меньшего внимания - производится обычный контроль текущего запаса на складе и своевременности заказа. Группа C включает позиции номенклатуры, составляющие большую часть запасов, но на них приходится незначительная часть финансовых средств, вложенных в запасы. Как правило, по позициям этой группы не ведется текущий учет, а проверка их наличия осуществляется периодически (один раз в месяц, квартал или полугодие); расчеты оптимальных параметров системы управления запасами не выполняется. Рекомендуемые системы регулирования для классификации представлены в табл. 6.3.

Таблица 6.3 Рекомендации по использованию систем регулирования запасами в соответствии с классификацией АВС

Необходимо подчеркнет, что метод ABC начинает активно применяться в различных областях. Например, при анализе рационального использования рабочего времени менеджера была выявлена зависимость между удельным весом решаемых задач в конечном результате и их удельным весом в общем количестве. Данная классификация широко применяется при решении задач оптимального размещения товарных позиций на складе с учетом одно-, двух- и трехмерного расположения грузовых единиц. Ниже предлагается графически метод определения групп A, B и C. Особенность данного метода состоит в том, что точки A и B определяются по статистическим данным учета запасов на складе, координаты их определяются графически. Суть метода рассмотрим на следующем примере, Допустим, что для всей номенклатуры материальных запасов Рассчитываются общие стоимости по каждой позиции номенклатуры запасов:

Полученные значения

Затем производится присвоение новых индексов:

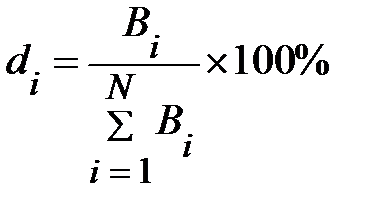

Для удобства расчетов вводятся относительные величины рассматриваемых показателей:

Величины

…………………

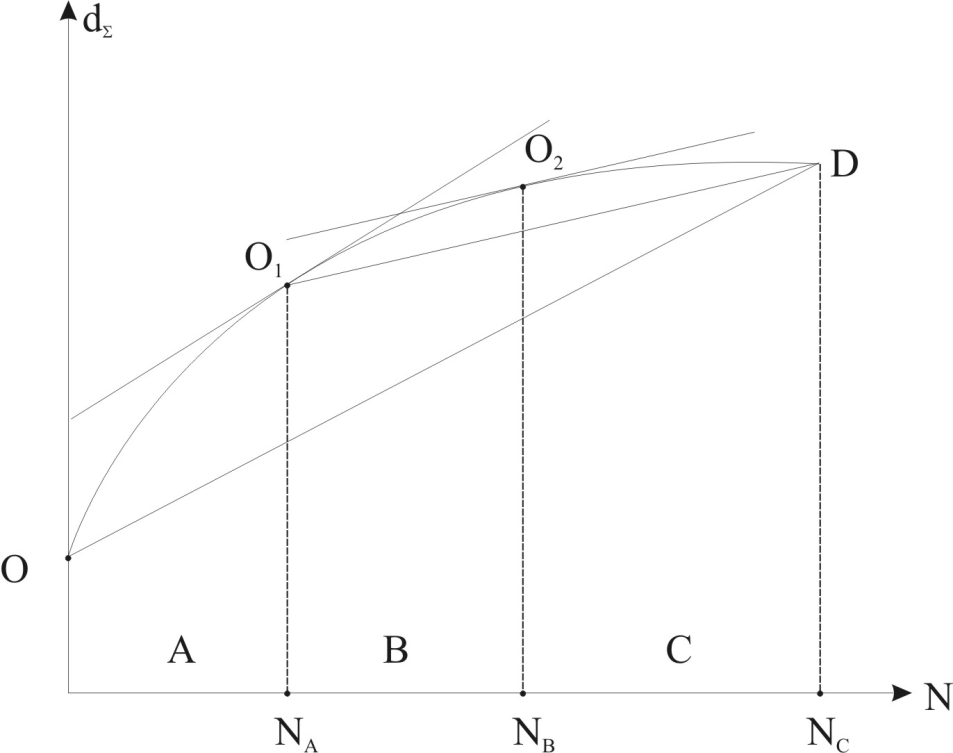

На основании полученных данных строят график. При этом в масштабе по оси абсцисс откладывают номера позиций, а по оси ординат соответствующие им нарастающие итоги

Рис. 6.8. Графическая интерпретация результатов АВС – анализа

Далее по кривой Для того чтобы выделить позиций номенклатуры группы В, по кривой Правило ABC предусматривает классификацию по приоритетности на три категории, однако при необходимости возможна и более дробная градация. Необходимо различать стоимостный и физический объем продаж. Стоимость объема продаж — сочетание цены единицы продукции и количества реализованных изделий. Одного из этих параметров может оказаться недостаточно для отнесения продукции к определенной категории. Возможные варианты сочетания указанных параметров при отнесении продуктовых позиций к различным классификационным группам приведены в табл. 6.4. Классификация номенклатурных позиций по методу АВС-анализа может выполняться по различным показателям. Кроме того, универсальный характер ABC-анализа позволяет применять его и к другим объектам в логистическом менеджменте. Например, он может быть использован при классификации поставщиков товарно-материальных ресурсов, а также фирм—покупателей готовой продукции для производственно-коммерческих структур и товаров (в оптовой торговле). Таблица 6. 4 Варианты отнесения материальных ресурсов к различным классификационным категориям

|

известны:

известны:  стоимость единицы i- го материального ресурса;

стоимость единицы i- го материального ресурса;  количество i- го материального ресурса на складе в течение рассматриваемого интервала времени.

количество i- го материального ресурса на складе в течение рассматриваемого интервала времени. , (64)

, (64) ранжируются, т. е. располагаются в порядке в убывающей последовательности:

ранжируются, т. е. располагаются в порядке в убывающей последовательности: .

. . В результате этой процедуры получим упорядоченный ряд:

. В результате этой процедуры получим упорядоченный ряд: .

. , (64)

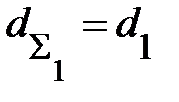

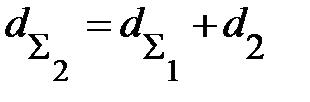

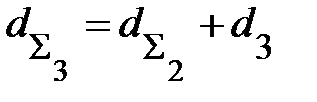

, (64) суммируются нарастающим итогом, то есть:

суммируются нарастающим итогом, то есть: ;

; ;, (65)

;, (65)

.

. . В результате на плоскости получают N точек. Полученные точки с координатами

. В результате на плоскости получают N точек. Полученные точки с координатами  соединяют плавной кривой

соединяют плавной кривой  (рис.6.8).

(рис.6.8).

проводится хорда. Для того чтобы выделить позиций номенклатуры группы A, по кривой

проводится хорда. Для того чтобы выделить позиций номенклатуры группы A, по кривой  проводят касательную параллельно к хорде. Абсцисса точки касания

проводят касательную параллельно к хорде. Абсцисса точки касания  , округленная до ближайшего целого значения отделяет позиции группы A от остальных. Далее начало координат переносят к точке касания

, округленная до ближайшего целого значения отделяет позиции группы A от остальных. Далее начало координат переносят к точке касания  , и по кривой

, и по кривой  проводят хорду.

проводят хорду. проводят касательную параллельно к хорде

проводят касательную параллельно к хорде  . Абсцисса точки касания

. Абсцисса точки касания  , округленная до ближайшего целого значения отделяет позиции группы B от оставшихся номенклатурных позиции. Остальные позиции номенклатуры будут относиться к группе C.

, округленная до ближайшего целого значения отделяет позиции группы B от оставшихся номенклатурных позиции. Остальные позиции номенклатуры будут относиться к группе C.