Тема 9. Диагностика вероятности банкротства

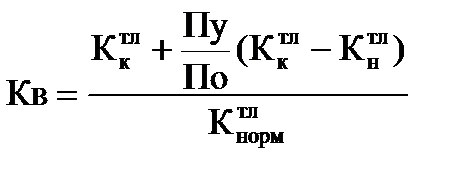

Диагностика банкротства – это, прежде всего, выявление объекта исследования. Это показатели текущего и перспективного потоков платежей и показатели формирования чистого денежного потока по производственной, инвестиционной и финансовой деятельности предприятия. Для диагностики вероятности банкротства используется разные подходы, основанные на применении: анализа обширной системы индикаторов; ограниченного круга показателей; интегральных показателей, рассчитанных с помощью: скоринговых моделей; многомерного рейтингового анализа; кризис-прогнозных моделей, разработанных с помощью эконометрического инструментария. При использовании многокритериального подхода признаки банкротства в соответствии с рекомендациями Комитета по обобщению практики аудирования (Великобритания) обычно делят на две группы. Первая группа — это показатели, свидетельствующие о возможных финансовых затруднениях и вероятности банкротства в недалеком будущем: - повторяющиеся существенные потери в основной деятельности, выражающиеся в хроническом спаде производства, сокращении объемов продаж и хронической убыточности; - наличие хронически просроченной кредиторской и дебиторской задолженности; - низкие значения коэффициентов ликвидности и тенденции к их снижению; - увеличение до опасных пределов доли заемного капитала в общей его сумме; - дефицит собственного оборотного капитала; - систематическое увеличение продолжительности оборота капитала; - наличие сверхнормативных запасов сырья и готовой продукции; - вынужденное использование новых источников финансовых ресурсов на невыгодных условиях; - неблагоприятные изменения в портфеле заказов; - падение рыночной стоимости акций предприятия; - снижение производственного потенциала и т.д. Вторая группа — это показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое, но сигнализируют о возможности резкого его ухудшения в будущем при непринятии действенных мер: - чрезмерная зависимость предприятия от какого-либо одного конкретного проекта, типа оборудования, вида актива, рынка сырья или рынка сбыта; - потеря ключевых контрагентов; - недооценка обновления техники и технологии; - потеря опытных сотрудников аппарата управления; - вынужденные простои, неритмичная работа; - неэффективные долгосрочные соглашения; - недостаточность капитальных вложений и т.д. К достоинствам этой системы индикаторов возможного банкротства можно отнести системный и комплексный подходы, а к недостаткам - высокую степень сложности принятия решения в условиях многокритериальной задачи, субъективность прогнозного решения. Для установления финансовой несостоятельности предприятий утверждена система критериев, на основании которых принимают решения: о признании структуры баланса неудовлетворительной, а предприятие неплатежеспособным; о наличии реальной возможности предприятия – должника восстановить платежеспособность; о наличии угрозы утраты платежеспособности предприятия. Основанием для признания структуры баланса предприятия неудовлетворительной, предприятие – неплатежеспособным является выполнение одного из следующих условий: - коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2,0; - коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1. Признание предприятия неплатежеспособным не означает признание его несостоятельным, не влечет за собой наступления гражданско-правовой ответственности собственника. Это лишь зафиксированное соответствующими государственными органами состояние финансовой неустойчивости, направленное на обеспечение оперативного контроля за финансовым состоянием предприятия и заблаговременного осуществления мер по предупреждению несостоятельности, а также для стимулирования предприятия к самостоятельному выходу из кризисного состояния. При неудовлетворительной структуре баланса для проверки реальной возможности у предприятия восстановить свою платежеспособность рассчитывается коэффициент восстановления платежеспособности сроком на 6 месяцев следующим образом:

где:

Пу – установленный период восстановления платежеспособности в месяцах (6 месяцев); По – отчетный период; При удовлетворительной структуре баланса для проверки устойчивости финансового состояния рассчитывается коэффициент утраты платежеспособности на срок 3 месяца следующим образом:

где: Пу – установленный период восстановления платежеспособности в месяцах (3 месяца). Если коэффициент утраты платежеспособности менее 1, то это свидетельствует о том, что у предприятия в ближайшие 3 месяца существует угроза утраты платежеспособности. Ввиду реальной угрозы утраты предприятием платежеспособности оно ставится на соответствующий учет в органах по реорганизации предприятий. После принятия решения о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным у предприятия запрашивается дополнительная информация и проводится углубленный анализ его финансово-хозяйственной деятельности в целях выбора варианта проведения реорганизационных процедур для восстановления его платежеспособности или ликвидации предприятия. В мировой, а в последнее время и в отечественной практике, для прогнозирования финансового положения и оценки вероятности банкротства используют различные математические методы и модели, основанные на расчете отдельных финансовых коэффициентов и их линейных комбинаций. Каждый коэффициент рассматривают с определенным весом, рассчитанным на основе множественного дискриминантного анализа при обследовании совокупности предприятий. Модели, как правило, различаются в зависимости от страны, региона и отрасли, поэтому механический перенос, например, американской модели на российские или казахстанские условия в большинстве случаев неприемлем. При оценке финансовой устойчивости с помощью скоринговых моделей предприятия классифицируются по степени риска исходя из фактического уровня показателей финансовой устойчивости и рейтинга каждого показателя. Методика кредитного скоринга впервые была предложена американским экономистом Д. Дюраном в начале 40-х годов ХХ в.. На основе экспертных оценок рейтинг каждого показателя выражается в баллах, что позволяет распределить предприятия по классам: I класс - предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств; II класс - предприятия, которые демонстрируют некоторую степень риска по задолженности, но еще не рассматриваются как рискованные; III класс - проблемные предприятия; IV класс - предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты; V класс - предприятия высочайшего риска, практически несостоятельные. Так же для оценки риска банкротства и кредитоспособности предприятий широко используются факторные модели известных западных экономистов Альтмана, Лиса, Таффлера, Тишоу и др., разработанные с помощью многомерного дискриминантного анализа. Наиболее простой из методик диагностики банкротства является двухфакторная математическая модель, при построении которой учитывается всего два показателя: коэффициент текущей ликвидности и доля заемных средств в пассивах. Для США данная модель выглядит следующим образом: Х=-0,3877-1,0736* Степень вероятности банкротства по двухфакторной модели: Х>0.3 –высокая; от -0,3 до 0,3 – средняя; <-0.3 – низкая; равна = 0 степень банкротства =0,5 Наибольшую известность в области диагностики несостоятельности получила работа западного экономиста Э. Альтмана, разработавшего методику расчета индекса кредитоспособности (вероятности банкротства). При построении индекса Альтман обследовал 66 предприятий промышленности, половина из которых обанкротилась в период между 1946-1965 гг., а половина работала успешно, и исследовал 22 аналитических коэффициента, которые могли быть полезны для прогнозирования возможного банкротства. В общем виде индекс кредитоспособности (Z) имеет вид:

Аналитическая "Модель Альтмана";.Она представляет собой алгоритм интегральной оценки угрозы банкротства предприятия, основанный на комплексном учете важнейших показателей, диагностирующих кризисное финансовое его состояние. На основе обследования предприятий-банкротов Э. Альтман определил коэффициенты значимости отдельных факторов в интегральной оценке вероятности банкротства. Модель Альтмана имеет следующий вид:

Z = 1,2 * Х1 + 1,4 * X2 + 3,3 * Х з + 0,6 * Х4 + 1,0 * Х5, где Z — интегральный показатель уровня угрозы банкротства ("Z- счет Альтмана"), Х1 - отношение оборотных активов (рабочего капитала) к сумме всех активов предприятия Х2 - уровень рентабельности активов, исчисленная на нераспределенной прибыли Х з — уровень доходности активов Х4 — коэффициент соотношения собственного и заемного капитала Х5 — оборачиваемость активов (в числе оборотов)

Уровень угрозы банкротства предприятия в модели Альтмана оценивается по следующей шкале:

Несмотря на относительную простоту использования этой модели для оценки угрозы банкротства, в наших экономических условиях она не позволяет получить достаточно объективный результат. Это вызывается различиями в учете отдельных показателей, влиянием инфляции на их формирование, несоответствием балансовой и рыночной стоимости отдельных активов и другими объективными причинами, которые определяют необходимость корректировки коэффициентов значимости показателей, приведенных в модели Альтмана, и учета ряда других показателей оценки кризисного развития предприятия.

Дискриминантная модель Лиса, разработанная для Великобритании, получила следующее выражение: Z=0.063*х1+0.092*х2+0,057*х3+0,001*х4 где: Х1- Х2- Х3- Х4- Интерпретация результатов: Z<0,037- вероятность банкротства высокая; Z>0.037- вероятность банкротства малая. Для обоснования основных индикаторов риска банкротства и создания дискриминантной модели его оценки, Г.В.Савицкой была собрана информация по 200 производственным предприятиям России за 3 года. На ее основании рассчитаны 26 финансовых коэффициентов по каждому предприятию за каждый год и разработана методика распознавания кризисной ситуации, которую рекомендуют к использованию многие российские специалисты. Она основана на построении классов предприятий с различными финансовыми показателями. Сущность этой методики – классификация предприятий по степени риска, исходя из фактического уровня показателей финансовой устойчивости и рейтинга этих показателей в баллах. Для использования этой методики применительно используется модель с тремя балансовыми показателями.

Таблица Группировка показателей по критериям оценки финансового состояния

I класс – предприятия с хорошим запасом финансовой устойчивости, позволяющим быть уверенным в возврате заемных средств; II класс – предприятия, демонстрирующие некоторую степень риска по задолженности, но еще не рассматривающиеся как рискованные; III класс – проблемные предприятия; IV класс – предприятия с высоким риском банкротства даже после принятия мер по финансовому оздоровлению. Кредиторы рискуют потерять свои средства и проценты; V класс – предприятия высочайшего риска, практически несостоятельные. По результатам финансового анализа проводится оценка деятельности организации в целом, устанавливаются конкретные факторы, оказавшие положительное и отрицательное влияние на ее результаты, а также разрабатываются варианты для принятия оптимальных управленческих решений, как для руководства компании, так и для ее партнеров по бизнесу. Отнесение кризисного предприятия к конкретному классу производится по сумме баллов, выставленных за предшествующий и текущий периоды. Окончательное определение масштабов кризисного финансового состояния предприятия. Идентификация масштабов кризисного финансового состояния должна включать аналитические и прогнозные результаты фундаментальной диагностики банкротства и определять возможные направления восстановления финансового равновесия предприятия. В таблице приведены критерии характеристик масштабов кризисного финансового состояния предприятия, а также наиболее адекватные им способы реагирования (включения соответствующих систем защитных финансовых механизмов).

Таблица. Масштабы кризисного финансового состояния предприятия и возможные пути выхода из него

Чтобы выяснить, является ли предприятие банкротом, необходимо провести анализ его финансовой отчетности. Результаты анализа позволяют заинтересованным лицам принимать управленческие решения на основе оценки текущего финансового положения и деятельности предприятия за предшествующие годы.

|

- фактическое значение коэффициента текущей ликвидности на конец отчетного периода;

- фактическое значение коэффициента текущей ликвидности на конец отчетного периода; – фактическое значение коэффициента текущей ликвидности на начало отчетного периода;

– фактическое значение коэффициента текущей ликвидности на начало отчетного периода; = 2,0.

= 2,0.

+0,0579*

+0,0579*  ,

, ;

; ;

; ;

; ;

; .

. ;

; ;

; ;

; .

.